先日の「旅の友」は、モルガンの佐々木融さんの「弱い日本の強い円」だった。タイトルからすると、「世界一の財政赤字国である日本の通貨が高くなるのはおかしい」といった、直感だけの俗論を想像するかもしれないが、内容は逆で、そうした日本にはびこる俗論を、ファクツ&フィギュアスで打ち砕くものである。

佐々木さんと同様に、筆者も、円高の原因については、長期的には、日米の物価上昇率の違い、中期的には、日米の金利差にあると考えている。これらに様々な短期的要因が重なって、円は揺れ動くというイメージである。

2010年秋から現在にかけての円高局面は、日本が緊縮財政によってデフレを続けたのに対し、米国は資源高などで物価上昇率が高まったこと、また、日本がゼロ金利状態で金利を下げられないのに対し、米国ではQE2による金融緩和が進められたこと、この二つに整理できる。まあ、両者は絡み合ってもいるが。

自国通貨高に困った場合、金融緩和をするのが、オーソドックスな手法である。実際、日銀も、今回の円急騰に対応して、量的な金融緩和策を決定している。しかし、筆者は、名目金利を引き下げることは、通貨高に効果があるとしても、量的な緩和は大して意味がないと考えている。不十分だったからという反論もあろうが、今回の緩和策の結果も、それを証明したように思う。

してみると、円高を避けるには、デフレを脱するほかないことになる。デフレは「運命」と言う人も居ようが、少なくとも、日本が2010年度にしたように、10兆円もの緊縮財政を行っているようでは、デフレから抜けることは絶対に無理だろう。結局、円高に苦しむのは、こうした過激な財政運営を平然と行う財政当局、それに気がつかない新聞や有識者の無頓着さ、法人減税のことしか頭になく財政再建を手放しで喜ぶ経済人の責任だろう。

佐々木さんは、「世界経済が悪化すると円高になる」という説明をしている。これは、世界経済が悪化すると、円やドルは海外投資のリスクテイクが難しくなって、還流が強まるからである。円とドルは、同様の動きをしつつも、経常収支の黒字国と赤字国の違いから、円がより強い通貨になるとする。

世界経済が悪化するときは、当然、日本の輸出も減速していて、景気の足を引っ張っている状況である。そこに円高が襲い、「泣きっ面に蜂」の展開になる。そして、こういう局面で、日本が緊縮財政をしていたりすると、それによる景気悪化と円高促進の作用まで加わることになる。

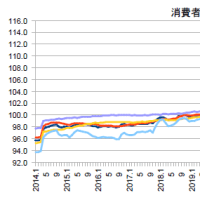

興味深いのは、p.95のドル円相場の長期推移の図である。円安のピーク、すなわち、円高が始まるのは、1990年4月、1998年8月、2002年1月、2007年6月と、景気が峠を越えた後に起こったように読み取れる。景気が峠を越えたと見れば、物価上昇率の予想が下方修正されると考えられるので、こうした円高の動きは整合的である。

そもそも、日米間で物価上昇率に差があるのは、日本の経済運営が緊縮的に行われているからだろう。それでも、日本の国債残高のGDP比率が米国以上に高いのは、分母に当たるGDPの伸長を、経済運営が阻害しているためと見るべきではないか。

長年に渡る円高にも関わらず、日本の輸出産業が競争力を維持しているのは、大したものである。貿易黒字を生み出し続けられたのは、自動車を始めとする製造業の生産性上昇率の日米の差の賜物だろう。佐々木さんが指摘するように、物価上昇率の差による円高は、理論的には採算性に影響は与えないとしても、価格調整の負担は重い。これに耐え抜いてきたわけである。もっとも、電機は脱落しつつあるように見えるが。

佐々木さんが打ち砕いてくれた俗論は、当局の財政破綻キャンペーンに源を発している。つまり、「財政赤字、日本売り、円の暴落、インフレ」といったものだ。こういう見方に現時味がないことは、本の中で何度も触れられている。やたらと財政赤字を恐れたりせず、マーケットに精通した者の意見に耳を傾けることは大切だと思う。

終章で佐々木さんは、円高に憤るのではなく、円高傾向が長期的に続く理由は、低インフレ傾向の状態にあるのだから、これを変えるべきだとし、問題は、「消費が行えない消費者、事業を拡大しようとしない企業」にあるとする。おそらく、佐々木さんも、9/17の本コラムなどを読んでもらえば、それは、結局のところ、財政運営にあることに同意してくれるのではないだろうか。

(今日の日経)

3次補正は月内成立。金融市場の緊張続く。海外収益は成長の礎、マネー還流。ソニー900億円赤字。ギリシャ政局が世界揺らす。地方税収、3年ぶり増、4400億円増加、地財計画に対し1.28兆円多い。国際市場でドル調達不安。旧ソ連で穀物生産回復。住宅用太陽電池1年で1割値下がり、工事と機器のコストが1/4ずつ。短期市場に介入で余剰感。経済教室・公共調達、技術革新重視を・杉田定大・斉藤徹史。

※地方財政の税収が気になるのは筆者くらいかな。財政破綻が叫ばれる割には、誰も気にしない。税収増は、財政再建にもなれば、デフレ要因にもなる。※もう、グリッド・パリティーかも。パネルは下がったのだから、集合住宅の規制を外し、工事費や機器を下げねば。再エネ法の対象にして、役所は打開するつもりのようだが、日経も電力会社に遠慮せず、お得意の規制緩和を唱えてはどうか。

佐々木さんと同様に、筆者も、円高の原因については、長期的には、日米の物価上昇率の違い、中期的には、日米の金利差にあると考えている。これらに様々な短期的要因が重なって、円は揺れ動くというイメージである。

2010年秋から現在にかけての円高局面は、日本が緊縮財政によってデフレを続けたのに対し、米国は資源高などで物価上昇率が高まったこと、また、日本がゼロ金利状態で金利を下げられないのに対し、米国ではQE2による金融緩和が進められたこと、この二つに整理できる。まあ、両者は絡み合ってもいるが。

自国通貨高に困った場合、金融緩和をするのが、オーソドックスな手法である。実際、日銀も、今回の円急騰に対応して、量的な金融緩和策を決定している。しかし、筆者は、名目金利を引き下げることは、通貨高に効果があるとしても、量的な緩和は大して意味がないと考えている。不十分だったからという反論もあろうが、今回の緩和策の結果も、それを証明したように思う。

してみると、円高を避けるには、デフレを脱するほかないことになる。デフレは「運命」と言う人も居ようが、少なくとも、日本が2010年度にしたように、10兆円もの緊縮財政を行っているようでは、デフレから抜けることは絶対に無理だろう。結局、円高に苦しむのは、こうした過激な財政運営を平然と行う財政当局、それに気がつかない新聞や有識者の無頓着さ、法人減税のことしか頭になく財政再建を手放しで喜ぶ経済人の責任だろう。

佐々木さんは、「世界経済が悪化すると円高になる」という説明をしている。これは、世界経済が悪化すると、円やドルは海外投資のリスクテイクが難しくなって、還流が強まるからである。円とドルは、同様の動きをしつつも、経常収支の黒字国と赤字国の違いから、円がより強い通貨になるとする。

世界経済が悪化するときは、当然、日本の輸出も減速していて、景気の足を引っ張っている状況である。そこに円高が襲い、「泣きっ面に蜂」の展開になる。そして、こういう局面で、日本が緊縮財政をしていたりすると、それによる景気悪化と円高促進の作用まで加わることになる。

興味深いのは、p.95のドル円相場の長期推移の図である。円安のピーク、すなわち、円高が始まるのは、1990年4月、1998年8月、2002年1月、2007年6月と、景気が峠を越えた後に起こったように読み取れる。景気が峠を越えたと見れば、物価上昇率の予想が下方修正されると考えられるので、こうした円高の動きは整合的である。

そもそも、日米間で物価上昇率に差があるのは、日本の経済運営が緊縮的に行われているからだろう。それでも、日本の国債残高のGDP比率が米国以上に高いのは、分母に当たるGDPの伸長を、経済運営が阻害しているためと見るべきではないか。

長年に渡る円高にも関わらず、日本の輸出産業が競争力を維持しているのは、大したものである。貿易黒字を生み出し続けられたのは、自動車を始めとする製造業の生産性上昇率の日米の差の賜物だろう。佐々木さんが指摘するように、物価上昇率の差による円高は、理論的には採算性に影響は与えないとしても、価格調整の負担は重い。これに耐え抜いてきたわけである。もっとも、電機は脱落しつつあるように見えるが。

佐々木さんが打ち砕いてくれた俗論は、当局の財政破綻キャンペーンに源を発している。つまり、「財政赤字、日本売り、円の暴落、インフレ」といったものだ。こういう見方に現時味がないことは、本の中で何度も触れられている。やたらと財政赤字を恐れたりせず、マーケットに精通した者の意見に耳を傾けることは大切だと思う。

終章で佐々木さんは、円高に憤るのではなく、円高傾向が長期的に続く理由は、低インフレ傾向の状態にあるのだから、これを変えるべきだとし、問題は、「消費が行えない消費者、事業を拡大しようとしない企業」にあるとする。おそらく、佐々木さんも、9/17の本コラムなどを読んでもらえば、それは、結局のところ、財政運営にあることに同意してくれるのではないだろうか。

(今日の日経)

3次補正は月内成立。金融市場の緊張続く。海外収益は成長の礎、マネー還流。ソニー900億円赤字。ギリシャ政局が世界揺らす。地方税収、3年ぶり増、4400億円増加、地財計画に対し1.28兆円多い。国際市場でドル調達不安。旧ソ連で穀物生産回復。住宅用太陽電池1年で1割値下がり、工事と機器のコストが1/4ずつ。短期市場に介入で余剰感。経済教室・公共調達、技術革新重視を・杉田定大・斉藤徹史。

※地方財政の税収が気になるのは筆者くらいかな。財政破綻が叫ばれる割には、誰も気にしない。税収増は、財政再建にもなれば、デフレ要因にもなる。※もう、グリッド・パリティーかも。パネルは下がったのだから、集合住宅の規制を外し、工事費や機器を下げねば。再エネ法の対象にして、役所は打開するつもりのようだが、日経も電力会社に遠慮せず、お得意の規制緩和を唱えてはどうか。

>佐々木さんと同様に、筆者も、円高の原因については、 長期的には、日米の物価上昇率の違い、中期的には、日米 の金利差にあると考えている。

方向としては変わらないのですが、わたしは、「実体経済原理主義者」ですので、その方向から、「強い円」の問題を考えてみます。

実体経済原理主義の趣旨は、一つは為替問題の「ファンダメンタルズ」を構成する重要な要素が実体経済だからです。ファンダメンタルズのもう一つの構成要素は国際資本市場ということになるわけですが、これも現代経済学は、一般に資本市場が効率的で実体経済の変動に即応して資本市場も同調して変動すると考えられているので、これも実体経済を中心に考えて良い理由になります(・・・もっとも、資本市場は、国際的な実体経済を反映する一方で、かなり大きな割合が、国内独自の実体経済を反映しますから、その意味で、資本市場が国際間の実体経済を単純に反映すると言い切るには、問題があるかもしれません)。

2 実体経済原理主義からみた円高要因

こうした実体経済原理主義が妥当かどうかについて、以下で、少し円高の要因を考えてみます。

「実体経済から見た」通貨の為替レート変動の要因としては、長期的には、「輸出競争力の差」(厳密には経常収支の黒字を稼ぐ力)だと考えるのが自然だと思います。「物価上昇率の差」は、中期的に輸出競争力に反映されることで、間接的に為替レートを左右すると考えます。また、「金利差」は国際資本市場を通して短期的に資本収支を動かすことで為替レートを左右すると考えます。

(1)物価上昇率の差

「物価上昇率の差」は、中期的に、物価上昇率の低い側の国=日本の生産コストを相対的に低くしていきますから、日本の輸出競争力は高くなり、それは経常収支黒字を増加する方向に寄与します。しかし、円高は、それを一気に解消してしまいます。つまり、輸出競争力を維持するためには、円高になっては困るわけで、日本経済は、経常黒字分(=資本収支の赤字分として)を海外資産として積み上げ続けることになります・・・つまり経常収支黒字と同額を資本収支赤字で相手国に貸すことで、円高を抑制しているわけです。しかし、相手国に貸した海外資産は、経常黒字の継続と共に大きくなってゆきます。これは不安定化の原因です。するといつかのタイミングで、海外資産の取り崩し(=ドル売りで円買い)で円高が発生するという・・・確率が上昇します。

(2)生産性上昇率の差

ここでは「物価上昇率の差」で説明しましたが、同じことは日本の「生産性の上昇」で経常収支の黒字が増えることでも生じます。この意味で、物価上昇率の差のみによる説明よりも、その双方(あるいはその他の要因の影響)を含む「輸出競争力の変化」で見る方が、為替レートをよく理解できると考えるわけです。

(3)ギリシャ問題

このように、経常収支黒字(=資本収支の赤字)によって、海外(ドル)資産が蓄積していくと、一定の頻度で、それを解消しようとする動きが生じます。それが円高だと考えます。それによって、日本は、実質的に、その分「債権放棄」することになります。

同じことが、ギリシャ問題でも起きています。経常収支赤字(=資本収支黒字)で積み上がったギリシャの対外負債の解消圧力が今回の危機の原因です(財政赤字はその現れの一つにすぎない)。ただ、ユーロ圏内では同一通貨ユーロを使っていますから、為替レートの調節では日本のように「債権放棄」はできないわけで、本当の直接の「債権放棄」が必要になっているというわけです。日本が円高で実質的に「債権放棄」したように、ドイツは、ギリシャに対して債権放棄をすべきと考えます。それは、輸出立国政策を取る国の義務のようなものだと考えます。

(4)資本市場の「金利差」

最後に『金利差』です。これには政策的な要素もあるわけですが、「実体経済」を中心に考える視点からすれば、まさに日本は、長期停滞下にあって、設備投資などの資金需要がないために、低金利が続き、金利の非負制約にひっかかっているないしはそれに近い状況にあったわけです。

このため、リーマンショック前は、円キャリートレード等で、資本収支の赤字(当然、その裏で経常収支の黒字から輸出の増加)が維持されたため、円安になりました。

そもそも日本には強い輸出競争力があったわけですから、本来は徐々に円高が進むべきところでした。ところが、国内経済の長期停滞で国内に資金需要が不足しているために、国内では(名目)低金利が生じ内外金利差から資本の流出が維持されたために、輸出に好適な円安が維持されたわけです。

ところが、その後のリーマンショックで、世界経済が停滞に入ったため、海外資本市場の金利が低下し、内外金利差が縮小したため、経常黒字(=資本収支赤字)とそれによって蓄積された巨額の海外ドル資産(の円への換金ニーズ)による円買いドル売り圧力が顕在化し、円高になっています。

(5)根本的な問題は日本の輸出競争力の強さ(経常収支黒字)

円高は、このように物価上昇率の差や生産性上昇率の差、内外金利差によって変動するわけですが、根本的な問題は、日本の輸出競争力の強さをバックに資本収支が恒常的に赤字(=経常収支が黒字)であることです。そして、それによって積み上がった海外資産は常に円高圧力として存在しています。それによる円買いドル売り圧力をさまざまな要因が強めたり弱めたりすることで、為替レートが変動していると考えられます。

例えば、上記のリーマンショック前までの円安がそうですし、また、国内の景気が悪くなると円高になる傾向があるというのは、海外資産を持っている輸出企業が国内の不況で売上が減少すると、その国内売上収入が国内での支払いのための資金ニーズに対して不足することに関係があると考えることができます。つまり国内での支払い資金を得るために、海外資産を処分が増加し、それによる円買いドル売りが不況の程度に応じて加速されるわけです。

2 以上から何が言えるか

以上のように、実体経済を重視する視点からは、本質的には、日本の輸出競争力が依然として強いことをが根本にあり、それによって生じた海外資産の円換金圧力に影響を与えるいくつかの要因(物価上昇率や金利差)の変動で理解できることがわかります。

(1)物価のコントロールに対する含意

日銀は、物価上昇率を低く抑えて悦にいっている?わけですが、その努力は、結局、間欠的に生ずる円高によって、常に解消されざるを得ないということです。そして、その円高は、予想されない状況で発生し、オーバーシュートも発生しがちなため、輸出関連企業に予期しない打撃を与えます。

つまり、過度にインフレ率を抑制することは、為替レートの極端な変動を通じて、経済に必要以上のダメージを与えるということです。

したがって、インフレ率のコントロールは、主要な貿易相手国のインフレ率を重要な指標として行うべきだと考えられます。経常収支=±ゼロを出発点に、インフレ率+生産性上昇率の2国間の格差をゼロにすれば、急激な円高によって経済に打撃を与えないということになります。もっとも、日本の経常収支は恒常的に黒字なので、せめて、インフレ率のコントロールに関して主要な貿易相手国の動向を考慮したものにするべきで、低ければ低いほどよいという視点自体に問題があると考えます。・・・もっとも、相手国が高すぎるインフレ率にあるときには、こうした考え方はできないのですが。

(2)円高問題の解決策は不況対策しかない

説明するとさらに長くなるので、結論だけ書きます。・・・全体としても単なるコメントなのに長く書いて申し訳ありません。

政府は、円高に対しては、為替介入などの対症療法しかしていないわけですが、円高の本質的な問題は、第一に、日本の金利が低いことにあり、その原因は、国内に資金需要がないことにあると考えます。それは、日本市場に成長の見通しがないために、企業が設備投資を行わないためです。不況対策こそ本質的な問題です。

第二に、日本経済がデフレ的状態にあって物価上昇率が低すぎることです。これは、恒常的に需要が不足していることが原因だと考えます。

この二つの問題を解決する方法は、個人的には、財政政策しかないと思っています。