パート主婦の「年収の壁」を取り払うには、本コラムが1/1に提案した社会保険料連動型の税還付による勤労者皆保険の実現によるしかない。1.1兆円で「年収の壁」どころか、積年の課題である非正規への差別も解消できるし、年金財政の改善で長期的な財政負担も軽く済むから、これ以上の「賢い支出」なんてない。今度は、正解にたどり着けるかな。目先の緊縮に拘って、経済も社会も財政も悪くするお決まりのパターンになるだろうけど。

………

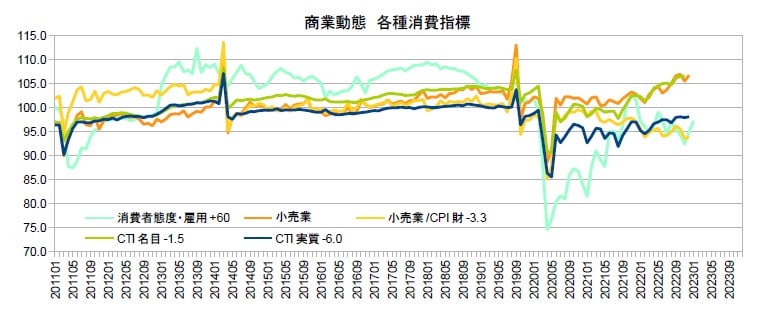

12月の商業動態・小売業は、前月比+1.2となったが、前月のマイナスを埋める程度である。これで10-12月期の前期比は+1.3であるが、CPIの財が+2.2にもなっているため、除すると-0.8に落ちてしまう。それでも、消費は、物価高の割には、がんばっているように見える。統計局CTIマクロは、実質では、消費増税後の水準が天井になっているのに対し、名目では、2019年前半のピーク時を超えている。

いわば、消費者は、実質的な生活水準を落とさない範囲で、値上げを受け入れている。家計調査を見ると、勤労者世帯の消費性向は、消費増税後の低さのままであり、名目の実収入の緩やかな増加が消費を支えている形だ。またぞろ、日経は、将来不安で消費に回らないとしているが、消費性向は、消費増税のときに落ち、コロナ後は、その水準を超えられないでいる。不安にしたのは、将来でなく増税だ。

12月の鉱工業生産は、前月比-0.1となり、10-12月期の前期比は-3.1にもなってしまった。1,2月の予測指数も0、+4.1と芳しくない。気がかりなのは、資本財(除く輸送機械)の動きで、水準は高いものの、前期比が-6.2になっただけでなく、1,2月予測の平均も前期比-1.1となっている。また、建設財は、10-12期の前期比が-3.1と2期連続の低下だった。消費財は、10-12月期の前期比は-0.3と小さく、1,2月予測は+1.5と上向く見通しだ。

雇用は、12月の労働力調査は、前月比で、就業者が+6万人、雇用者が+8万人だったものの、10,11月の減が大きく、10-12月期の前期比は、-13万人と-7万人に終わった。特に、男性の低下が大きい。新規求人倍率は、前月比-0.03の2.39倍であり、ここに来て伸び悩んでいるように見える。「除くパート」は、コロナ前に近い水準となったが、パートは、未だギャップがあるのに、鈍くなっている。

ここまでの指標を概観すると、10-12月期のGDPは、実質の前期比が年率で+0.6%くらいではないか。消費は増えるにしても、設備投資がマイナスで、建設投資も資材高騰によって減り、コンセンサスより厳しめに見ている。外需は、前期の反動もあって、プラス寄与だが、今後、輸出を伸ばせるかは、米欧の景気が減速しているため、コロナ蔓延が一服した中国の回復がどのくらいになるかによる。

(図)

………

資金循環の資金過不足で分かるように、財政の緊縮は着実に進んでいる。物価高を反映し、当然ながら、消費税収は、12月までの累計の前年同月比が+4.6%にもなっており、国と地方で前年度より1.7兆円程の増収が見込まれる。どのように還元して、緊縮を緩めるのかは、経済運営上の重要な課題だ。できれば、労働供給を制約する「年収の壁」を取り払うのに充てたりして「賢く」使いたい。

取り払うには、社会保険料にも、配偶者特別控除のような階段状の軽減措置が必要だが、結婚していない低所得者との公平も考えないといけない。それでも、1.1兆円あればできる。結局、社会保険料連動型の税還付による勤労者皆保険になる。勤労者皆保険は、年金の給付水準の改善の決め手でもあり、いずれやらざるを得ない。N分N乗方式の税制など議論は拡散しがちだが、何とか正解にたどり着いてもらいたいものだ。

(今日までの日経)

「コロナ貯蓄」使わぬ日本 GDP比10%超 将来不安映す。製造業27%、3月期の最終損益を下方修正。米テック5強、全社減益。ファンドの日本企業買収4割増。社説・非正規の待遇改善を今こそ。ドイツ「厚生年金」、フリーランスも。

………

12月の商業動態・小売業は、前月比+1.2となったが、前月のマイナスを埋める程度である。これで10-12月期の前期比は+1.3であるが、CPIの財が+2.2にもなっているため、除すると-0.8に落ちてしまう。それでも、消費は、物価高の割には、がんばっているように見える。統計局CTIマクロは、実質では、消費増税後の水準が天井になっているのに対し、名目では、2019年前半のピーク時を超えている。

いわば、消費者は、実質的な生活水準を落とさない範囲で、値上げを受け入れている。家計調査を見ると、勤労者世帯の消費性向は、消費増税後の低さのままであり、名目の実収入の緩やかな増加が消費を支えている形だ。またぞろ、日経は、将来不安で消費に回らないとしているが、消費性向は、消費増税のときに落ち、コロナ後は、その水準を超えられないでいる。不安にしたのは、将来でなく増税だ。

12月の鉱工業生産は、前月比-0.1となり、10-12月期の前期比は-3.1にもなってしまった。1,2月の予測指数も0、+4.1と芳しくない。気がかりなのは、資本財(除く輸送機械)の動きで、水準は高いものの、前期比が-6.2になっただけでなく、1,2月予測の平均も前期比-1.1となっている。また、建設財は、10-12期の前期比が-3.1と2期連続の低下だった。消費財は、10-12月期の前期比は-0.3と小さく、1,2月予測は+1.5と上向く見通しだ。

雇用は、12月の労働力調査は、前月比で、就業者が+6万人、雇用者が+8万人だったものの、10,11月の減が大きく、10-12月期の前期比は、-13万人と-7万人に終わった。特に、男性の低下が大きい。新規求人倍率は、前月比-0.03の2.39倍であり、ここに来て伸び悩んでいるように見える。「除くパート」は、コロナ前に近い水準となったが、パートは、未だギャップがあるのに、鈍くなっている。

ここまでの指標を概観すると、10-12月期のGDPは、実質の前期比が年率で+0.6%くらいではないか。消費は増えるにしても、設備投資がマイナスで、建設投資も資材高騰によって減り、コンセンサスより厳しめに見ている。外需は、前期の反動もあって、プラス寄与だが、今後、輸出を伸ばせるかは、米欧の景気が減速しているため、コロナ蔓延が一服した中国の回復がどのくらいになるかによる。

(図)

………

資金循環の資金過不足で分かるように、財政の緊縮は着実に進んでいる。物価高を反映し、当然ながら、消費税収は、12月までの累計の前年同月比が+4.6%にもなっており、国と地方で前年度より1.7兆円程の増収が見込まれる。どのように還元して、緊縮を緩めるのかは、経済運営上の重要な課題だ。できれば、労働供給を制約する「年収の壁」を取り払うのに充てたりして「賢く」使いたい。

取り払うには、社会保険料にも、配偶者特別控除のような階段状の軽減措置が必要だが、結婚していない低所得者との公平も考えないといけない。それでも、1.1兆円あればできる。結局、社会保険料連動型の税還付による勤労者皆保険になる。勤労者皆保険は、年金の給付水準の改善の決め手でもあり、いずれやらざるを得ない。N分N乗方式の税制など議論は拡散しがちだが、何とか正解にたどり着いてもらいたいものだ。

(今日までの日経)

「コロナ貯蓄」使わぬ日本 GDP比10%超 将来不安映す。製造業27%、3月期の最終損益を下方修正。米テック5強、全社減益。ファンドの日本企業買収4割増。社説・非正規の待遇改善を今こそ。ドイツ「厚生年金」、フリーランスも。

※コメント投稿者のブログIDはブログ作成者のみに通知されます