★損害保険には・・・火災保険・自動車保険・損害保険などがあります。

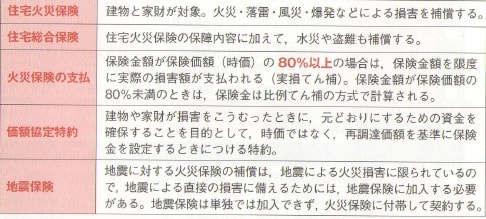

★火災保険

※住宅火災保険と住宅総合保険との違いを押さえておきましょう。

★地震保険・・・

地震保険は単独では契約ができず、

住宅火災保険や住宅総合保険などの火災保険に付帯して契約しなければならない。

☆地震保険の保険金額 建物5000万円、家財1000万円を上限に

主契約の30%~50%の範囲で任意に定められる。

★自動車保険・・・

強制保険である自賠責保険(自動車損害賠償責任保険)と任意保険の自動車保険に分けられます。

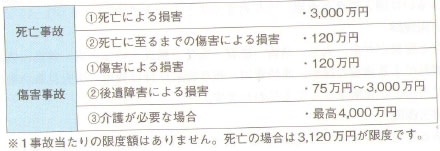

☆自賠責保険の保険金額

※ひき逃げ事故など加害者が不明な場合、当該被害者からの請求により、

政府は自動車損害賠償保障法に基づき、原則としてその損害に対する所定の金額をてん補します。

支払限度額などは、自賠責保険と同様です。

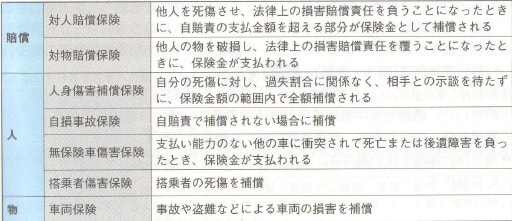

☆自動車保険(任意)

○リスク細分型自動車保険もあります。(危険要因により、保険料に格差を設けた保険です。)

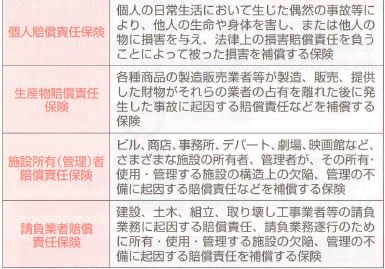

★賠償責任保険・・・

法律上の賠償責任を負うことによって被る損害を補償するもの。

★障害保険・・・

急激かつ偶然な外来の事故によって身体に傷害を負った場合に保険金が支払われるもの。

・普通傷害保険・・・国内外を問わず

・家族傷害保険・・・家族を被保険者としたもの

・所得補償保険・・・傷害または疾病により就業不能になった場合に所得を補償する保険

※どんな時に、どの保険が適用になるのか?ここを押さえておきましょう。

保険に加入しているというだけで・・・安心しないで!!

★火災保険

※住宅火災保険と住宅総合保険との違いを押さえておきましょう。

★地震保険・・・

地震保険は単独では契約ができず、

住宅火災保険や住宅総合保険などの火災保険に付帯して契約しなければならない。

☆地震保険の保険金額 建物5000万円、家財1000万円を上限に

主契約の30%~50%の範囲で任意に定められる。

★自動車保険・・・

強制保険である自賠責保険(自動車損害賠償責任保険)と任意保険の自動車保険に分けられます。

☆自賠責保険の保険金額

※ひき逃げ事故など加害者が不明な場合、当該被害者からの請求により、

政府は自動車損害賠償保障法に基づき、原則としてその損害に対する所定の金額をてん補します。

支払限度額などは、自賠責保険と同様です。

☆自動車保険(任意)

○リスク細分型自動車保険もあります。(危険要因により、保険料に格差を設けた保険です。)

★賠償責任保険・・・

法律上の賠償責任を負うことによって被る損害を補償するもの。

★障害保険・・・

急激かつ偶然な外来の事故によって身体に傷害を負った場合に保険金が支払われるもの。

・普通傷害保険・・・国内外を問わず

・家族傷害保険・・・家族を被保険者としたもの

・所得補償保険・・・傷害または疾病により就業不能になった場合に所得を補償する保険

※どんな時に、どの保険が適用になるのか?ここを押さえておきましょう。

保険に加入しているというだけで・・・安心しないで!!