★各種金融商品の税金のまとめ

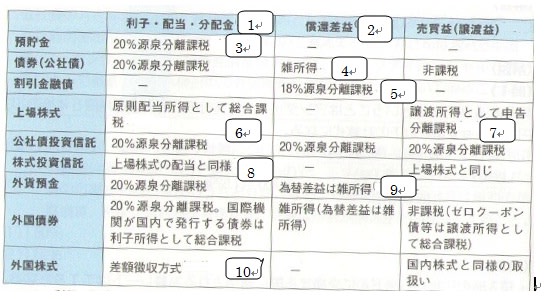

※表の中の数字の解説を、下記に数字順で記載しています。

①利子・配当・分配金とはインカムゲインのこと。

預貯金・債券は利子・株式は配当・投資信託は分配金と金融商品によりインカムゲインの名前がかわります。

②償還差益とは、満期(償還)の利益のこと。売却益は中途売買したときの利益。

③利子所得として20%源泉分離課税(15%所得税・5%住民税)で課税は完結。

④年収2000万円以下の給与所得者で差損益を含めて給与および退職金以外の所得が

年間20万円以下の場合は確定申告の必要なし。

⑤所得税18%・住民税非課税。

⑥10%の源泉徴収で確定申告不要を選択できる。(一定の大口株式等は除く)

また、申告分離課税も選択できる。

⑦売買益は、1年間の譲渡損益を通算したうえで申告分離課税。

1年間で損益通算できない譲渡損益は翌年3年間まで 繰越控除ができる。

上場株式の譲渡益に対して10%(所得税7%・住民税3%)

⑧追加型株式投信は投資家ごと買値が異なるため個別元本で計算。

⑨為替差益は雑所得として確定申告により総合課税。

⑩差額徴収方式は、まずは海外で源泉徴収され差額(20%まで)を国内で課税。

※表の中の数字の解説を、下記に数字順で記載しています。

①利子・配当・分配金とはインカムゲインのこと。

預貯金・債券は利子・株式は配当・投資信託は分配金と金融商品によりインカムゲインの名前がかわります。

②償還差益とは、満期(償還)の利益のこと。売却益は中途売買したときの利益。

③利子所得として20%源泉分離課税(15%所得税・5%住民税)で課税は完結。

④年収2000万円以下の給与所得者で差損益を含めて給与および退職金以外の所得が

年間20万円以下の場合は確定申告の必要なし。

⑤所得税18%・住民税非課税。

⑥10%の源泉徴収で確定申告不要を選択できる。(一定の大口株式等は除く)

また、申告分離課税も選択できる。

⑦売買益は、1年間の譲渡損益を通算したうえで申告分離課税。

1年間で損益通算できない譲渡損益は翌年3年間まで 繰越控除ができる。

上場株式の譲渡益に対して10%(所得税7%・住民税3%)

⑧追加型株式投信は投資家ごと買値が異なるため個別元本で計算。

⑨為替差益は雑所得として確定申告により総合課税。

⑩差額徴収方式は、まずは海外で源泉徴収され差額(20%まで)を国内で課税。