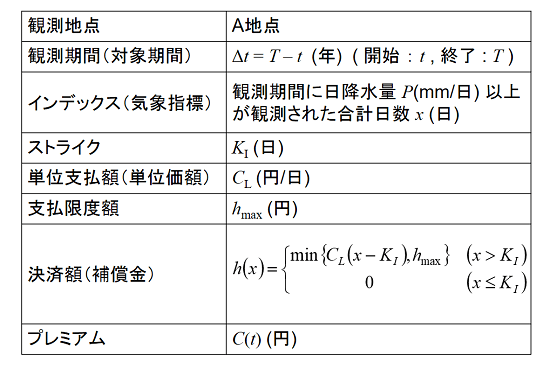

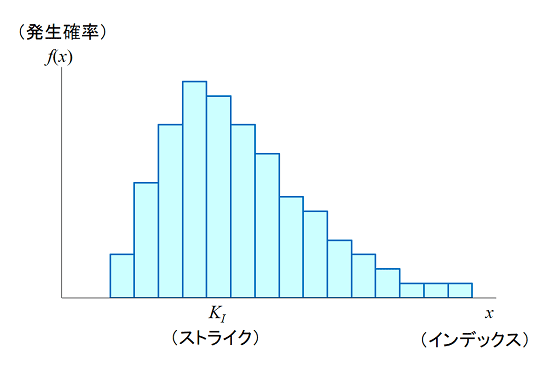

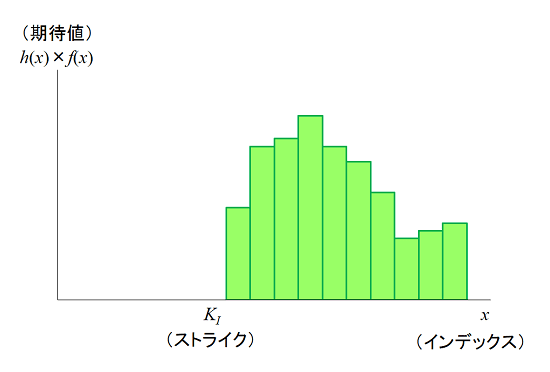

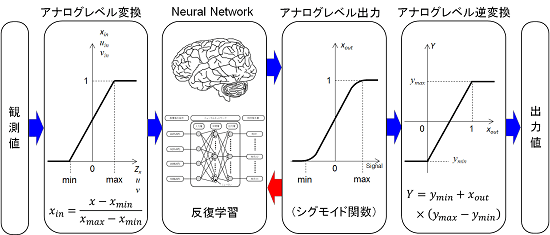

天候デリバティブと並行して独自に研究を進めているのが、ニューラルネットワークを用いた降水域分布の解析です。もともと、情報工学におけるニューラルネットワークでは入力・出力共に「0と1からなる信号」を想定しています。

しかし、気象のパラメータは連続的に変動するため(アナログ)、0か1か(デジタル)で表現する情報とは性格が異なります。このため、入力・出力のパラメータをどのように扱うか、などの課題がありました。約10年に渡る試行錯誤を経て、一つの成果を上げるに至りました。次の図は計算の概要です。

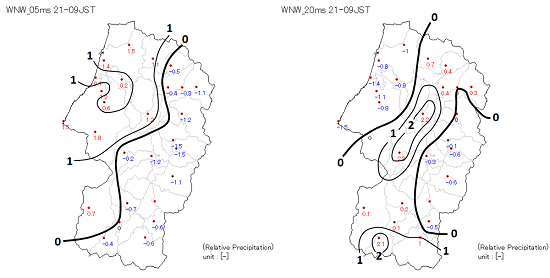

今回は、降水量に相当する「相対降水量」の算出方法を変更して解析を試みました。今回の相対降水量は、平均レベルが0、平均より多い場合は正の値、平均よりも少ない場合は負の値となります。

こちらは山形県の場合です。左側は季節風の弱い場合の相対降水量の分布、右側は季節風が強い場合の相対降水量の分布です。

相対降水量が0以上の領域を「降水域」として注目してみると、季節風が弱い場合は海側を中心に広がる一方、季節風が強くなるにつれて内陸側に進入する傾向が再現されています。この傾向は、3次元熱流体数値モデルによる山形県内の降雪域形成シミュレーションの結果と一致しています。

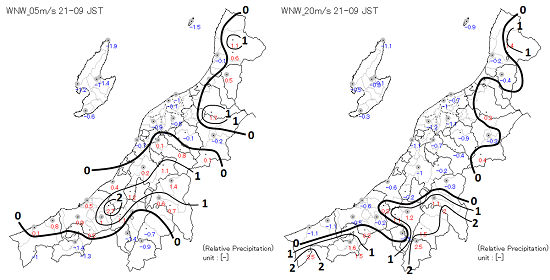

続いてこちらは新潟県の場合です。左側は季節風の弱い場合の相対降水量の分布、右側は季節風が強い場合の相対降水量の分布です。季節風が弱い場合は平野部を中心に広がる一方、季節風が強くなるにつれて山間部中心に偏る傾向が再現されました。

しかし、気象のパラメータは連続的に変動するため(アナログ)、0か1か(デジタル)で表現する情報とは性格が異なります。このため、入力・出力のパラメータをどのように扱うか、などの課題がありました。約10年に渡る試行錯誤を経て、一つの成果を上げるに至りました。次の図は計算の概要です。

今回は、降水量に相当する「相対降水量」の算出方法を変更して解析を試みました。今回の相対降水量は、平均レベルが0、平均より多い場合は正の値、平均よりも少ない場合は負の値となります。

こちらは山形県の場合です。左側は季節風の弱い場合の相対降水量の分布、右側は季節風が強い場合の相対降水量の分布です。

相対降水量が0以上の領域を「降水域」として注目してみると、季節風が弱い場合は海側を中心に広がる一方、季節風が強くなるにつれて内陸側に進入する傾向が再現されています。この傾向は、3次元熱流体数値モデルによる山形県内の降雪域形成シミュレーションの結果と一致しています。

続いてこちらは新潟県の場合です。左側は季節風の弱い場合の相対降水量の分布、右側は季節風が強い場合の相対降水量の分布です。季節風が弱い場合は平野部を中心に広がる一方、季節風が強くなるにつれて山間部中心に偏る傾向が再現されました。