https://ameblo.jp/qq-otenki-s/entry-12897845330.html

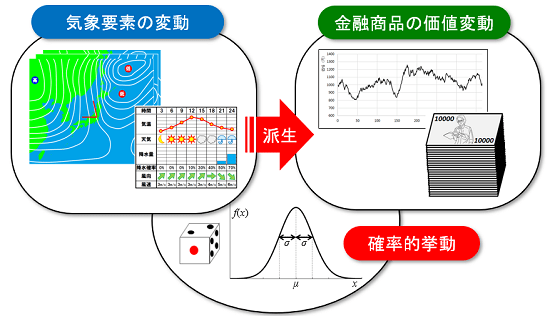

最近まで読んでいた「天候リスクマネジメントへのアンサンブル予報の活用に関する調査」、「企業の天候リスクと中長期気象予報の活用に関する調査」の報告書を参考に、気象条件の事業収益に与える影響を解析してみました。

今回は、都市ガスの製造・販売等を行う事業者(企業)を想定し、収益予測のシミュレーションを試みました。言うまでもなく、実際の企業活動や収益発生のプロセスはとても複雑です。このプロセスを簡易モデル化するために、次のような5つの仮定を設けました。そしてこれらの過程に基づく予測モデルを構築し、理想化されたケースでシミュレーションを行います。

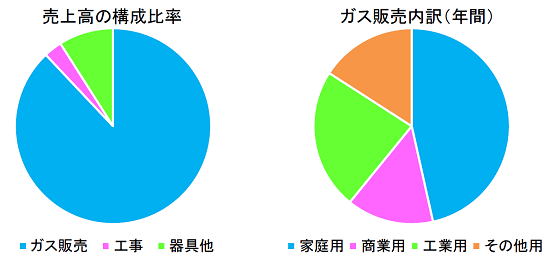

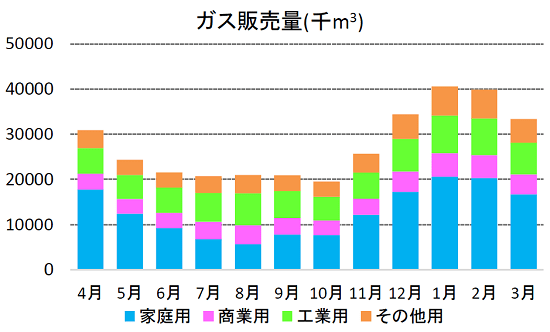

(仮定1)売上はガス販売、ガス関連工事、ガス関連器具他の3種類から構成される。また、ガス販売の内訳は家庭用・商業用・工業用・その他用の4種類に分類される。

ここで、売上高の構成比率は、ガス販売が約88%、工事が約3%、器具他が約9%を占めています。また、ガス販売の内訳は、家庭用が約45%、工業用が約24%、商業用が約15%、その他用が約16%を占めています。

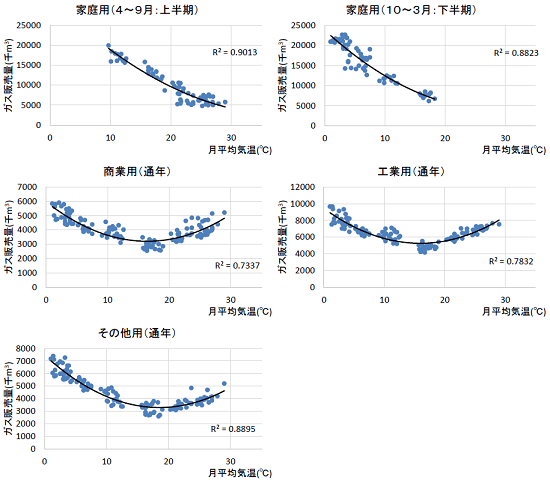

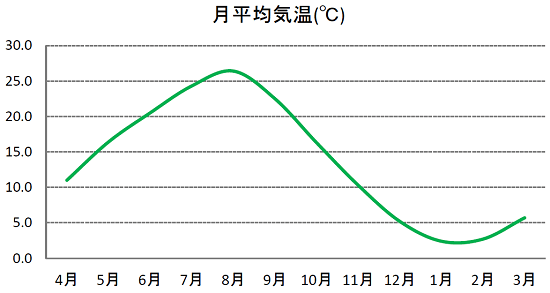

(仮定2)ガス販売量は気温(月平均気温)の関数(2次関数)として表現できるものとする(なお、企業の事業年度は4月1日から翌年3月末とする)。

月平均気温とガス販売量の散布図をベースに相関を求めます。ここでは、ガス販売量を月平均気温の2次関数としました。

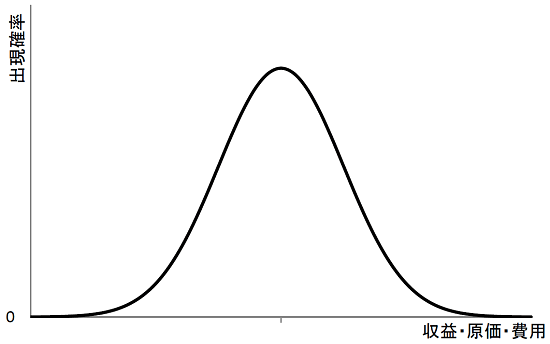

(仮定3)ガス関連工事、ガス関連器具他の売上高、およびその他の収益(営業雑収益、営業外収益)の類は確率的に決まるものとする。また、特別収益は考慮しない。

(仮定4)売上の発生に要する原価・費用の類は、対応する売上高に比例し、その(売上高に対する)比率は確率的に決まるものとする。また、特別損失は考慮しない。

ここで、確率変数(収益・原価・費用)は正規分布N(μ,σ)に従い、区間[μ-2σ,μ+2σ]の範囲で変動するものと仮定しました。

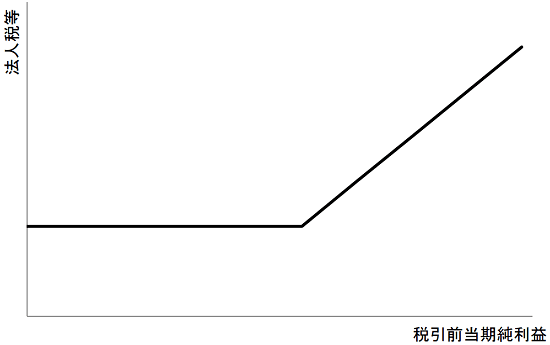

(仮定5)法人税等(税金を全て引っ包める)は、税引前当期純利益の関数として表現できるものとする。税引前当期純利益が0円以下の場合は定額とし、税引前当期純利益が0円を超える場合は一定の比率を加算するものとする。

税金は大きく分けて、利益に比例して(所得に応じて)課されるものと、利益に関わらず課されるものの合算と考えました。

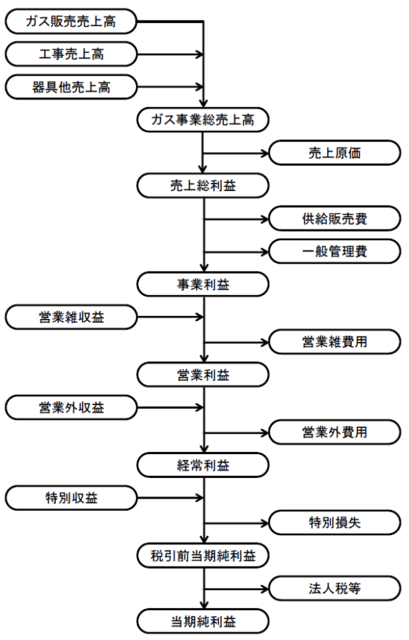

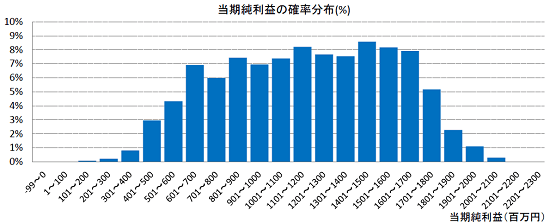

以上の仮定に基づき、次のようなフローで計算を実施します。左側が収入、右側が支出に対応します。中央が企業に残る利益です。なお、売上の中核を占めるガス販売売上高は気温の変動に左右されるので、この数値モデルは「気温変動型収益予測モデル」と言っても良いでしょう。数値計算にはモンテカルロ法を使用し、予想される「当期純利益」の確率分布を求めます。

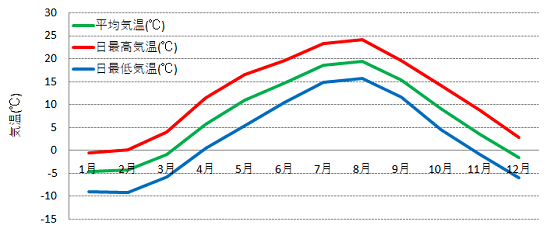

早速、平年値ベースの気温の変動パターンを適用してシミュレーションを実施します。

この結果、月別のガス販売量はこのような形になりました。この企業モデルの場合、ガス販売量は夏の間は低い水準に留まる一方、冬になると大幅に増加する傾向が見られます。冬は家庭での暖房や温水の需要が高まるので、そのようなニーズを反映しているものと理解できます。

そして、この場合の予想される当期純利益の分布はこのようになります。不確定要素(確率的に変動する要素)が多いため、バラツキが大きくなってます。この確率分布を基にして、さらに当期純利益の期待値やEaR(Earnings at Risk)を用いた評価を行う必要がありそうです。

ここで、EaR(Earnings at Risk)とは、ある確率(95%や99%)で予想される最低の「収益」の事です。似た概念としてVaR(Value at Risk)がありますが、こちらは「資産」を対象としています。

様々な気温パターンについてシミュレーションを行い、(当期純利益の)期待値やEaRを比較することで、事業における天候リスクを浮き彫りにすると共に、天候デリバティブなどの対応策を検討することを目指していきたいです。