昨日の日銀の発表には落胆を禁じ得ませんでした。今迄と同じことを全会一致で決めたという事だけでした。

黒田総裁の時は、未だ解り易かったと思います。物価上昇は一過性だから、異次元緩和を続けて賃金上昇を待てば、2%インフレ目標の達成に向かっていく、それまで金融緩和を続けると理解できました。

植田総裁も最初はそう言っていました。黒田路線の継続なんだな、やっぱりそれしかないのか、と思っていました。

今春闘では、労使も少し高めの賃上げをしました。しかしほとんど効果的ではなかったようです。賃金統計でも賃金レベルは「いくらか」上がった程度のようです。

一方、新しい事情が次々追加されました、一つは、輸入価格が上ったら、国内価格に転嫁してもいいという政府の姿勢です。これまで値上げを我慢していた部分で物価上昇が始まりました。

もう一つは、アメリカのインフレ抑制のためのFRBの相次ぐ金利引き上げで、日米金利差が急拡大、猛烈な円安が起きました。そして、今、これが長引くのではないかと懸念されています。

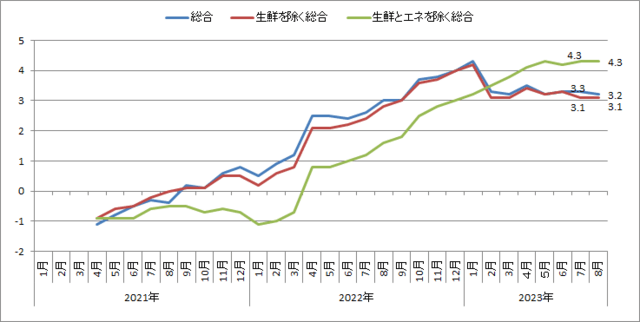

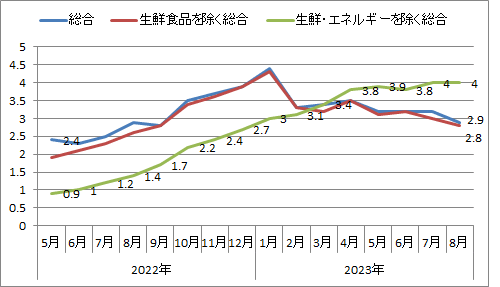

長らく消費不況で値上げを我慢していた消費関連部門の、たまりかねた値上げに加えて、また上り始めた原油価格、それに大幅円安による輸入原材料のコストアップ、この3者が入り混じって、消費者物価の上昇が止まりません。

電力、ガス、石油元売りには政府が補助金を出して上昇を抑えていますが、それが外れたら消費者物価な1%以上上がるでしょう。

こんな状況を背景に、特に生活必需品関係などでは波状値上げが続き、一部には便乗値上げの気配も感じられ、年率10%前後の上昇が見られる品目も多くなりました。

これに対して春闘賃上げも結果的には些少だった家計部門では、既に買い控え傾向が出始めており、アベノミクス時代の消費不振による経済成長不振が心配される様相です。

今の日銀は、こうした状況を、如何なるシナリオ、如何なるプロセスで、「2%インフレ目標」、標準的には、賃金水準上昇4%、国民経済生産性上昇2%、インフレ率2%という目標でしょう。勿論、円レートが安定しなければ、計算通りにはなりません。

いかにして、こうした状態に持っていくのか、それが示されなければ、国民は安心して「日銀に政策をお任せする」ことは出来ないでしょう。

政府と緊密に連絡を取っているとのことですが、借金だらけの政府に金利を上げないように頼まれているのではないかなどと勘繰る筋もあるようです。

プラザ合意、リーマンショックの後始末など、政府、日銀の対応の誤算を見ている国民です。もう少し政策の筋道の納得できる説明がないと、正直、安心できない気がします。

黒田総裁の時は、未だ解り易かったと思います。物価上昇は一過性だから、異次元緩和を続けて賃金上昇を待てば、2%インフレ目標の達成に向かっていく、それまで金融緩和を続けると理解できました。

植田総裁も最初はそう言っていました。黒田路線の継続なんだな、やっぱりそれしかないのか、と思っていました。

今春闘では、労使も少し高めの賃上げをしました。しかしほとんど効果的ではなかったようです。賃金統計でも賃金レベルは「いくらか」上がった程度のようです。

一方、新しい事情が次々追加されました、一つは、輸入価格が上ったら、国内価格に転嫁してもいいという政府の姿勢です。これまで値上げを我慢していた部分で物価上昇が始まりました。

もう一つは、アメリカのインフレ抑制のためのFRBの相次ぐ金利引き上げで、日米金利差が急拡大、猛烈な円安が起きました。そして、今、これが長引くのではないかと懸念されています。

長らく消費不況で値上げを我慢していた消費関連部門の、たまりかねた値上げに加えて、また上り始めた原油価格、それに大幅円安による輸入原材料のコストアップ、この3者が入り混じって、消費者物価の上昇が止まりません。

電力、ガス、石油元売りには政府が補助金を出して上昇を抑えていますが、それが外れたら消費者物価な1%以上上がるでしょう。

こんな状況を背景に、特に生活必需品関係などでは波状値上げが続き、一部には便乗値上げの気配も感じられ、年率10%前後の上昇が見られる品目も多くなりました。

これに対して春闘賃上げも結果的には些少だった家計部門では、既に買い控え傾向が出始めており、アベノミクス時代の消費不振による経済成長不振が心配される様相です。

今の日銀は、こうした状況を、如何なるシナリオ、如何なるプロセスで、「2%インフレ目標」、標準的には、賃金水準上昇4%、国民経済生産性上昇2%、インフレ率2%という目標でしょう。勿論、円レートが安定しなければ、計算通りにはなりません。

いかにして、こうした状態に持っていくのか、それが示されなければ、国民は安心して「日銀に政策をお任せする」ことは出来ないでしょう。

政府と緊密に連絡を取っているとのことですが、借金だらけの政府に金利を上げないように頼まれているのではないかなどと勘繰る筋もあるようです。

プラザ合意、リーマンショックの後始末など、政府、日銀の対応の誤算を見ている国民です。もう少し政策の筋道の納得できる説明がないと、正直、安心できない気がします。