今朝、総務省統計局から2023年7月度の消費者物価指数が発表になりました。

このブログでは毎月の動きを見ていますが、今年に入って一層高まってきた生活必需品関係のインフレマインドは収まる気配がないようです。

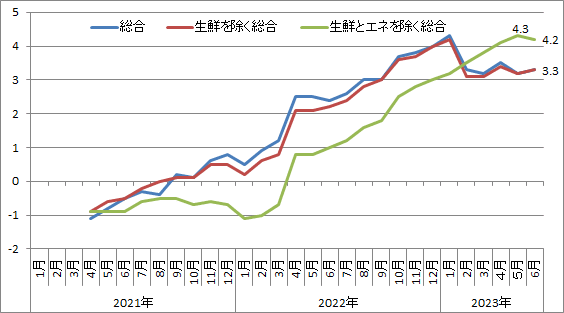

マスコミの報道では対前年上昇率3.1%とし、昨年8月以来3%を超えたままといった上昇を強調するものと、6月の3.3%から0.2ポイント下がったと指摘するものとあります。

3.1%という数字は「生鮮食品を除く総合」で、「総合」は3.3%の上昇で6月とかわらず、「生鮮食品とエネルギーを除く総合」は4.3%の上昇です。

7月は、生鮮食品が高値で、電気・ガスなどのネルギーが下がったことを反映しているとの説明ですが、昨年来の3指数の動きは下図の通りです。

「生鮮を除く総合」(赤)と「総合」(青)お天気や漁獲量、鶏卵などの価格の動きで差がでるわけですが、通常は大体並行しています。6月は同じ3.3%の上昇でした。

消費者物価3指数の対前年上昇率(%)

資料:総理府「消費者物価指数」

問題は、「生鮮とエネルギーを除く総合」(緑)の動きで、この所、青と赤はほぼ横ばいですが、緑はなかなか上昇が止まらない事です。

緑の線は、輸入エネルギー価格の変動や、気象状況による生鮮食品の市況の影響も受けない、国内の一般的事業活動による物価の変動とみることが出来ます。

アメリカでも、食品とエネルギーを除く総合」という指数が発表されていて、これは消費者物価の核心という意味で「コアコア」と呼ばれています。

アメリカのコアコア指数は一時7%近くまで上がって、FRBがインフレを抑えるべく金利を大幅に引き上げたことはご承知の通りです。

7月のアメリカのコアコア指数は4.7%に下がっていますが、FRBは、まだインフレ心理は収まっていないと金利引き上げの姿勢を維持、お蔭で異常な円安になり、日銀も困っているようですが、日本のコアコア指数が4.3%になっても日銀はインフレと言いません。

多分、日銀は、日本の場合は一時的なもので早晩自然に収まるという見方のようですが、もう日本の消費者物価が上昇を始めて、1年半以上になって、日本のコアコア指数は上昇傾向を維持しています。10月には、また日用品の一斉値上げがあるようです。

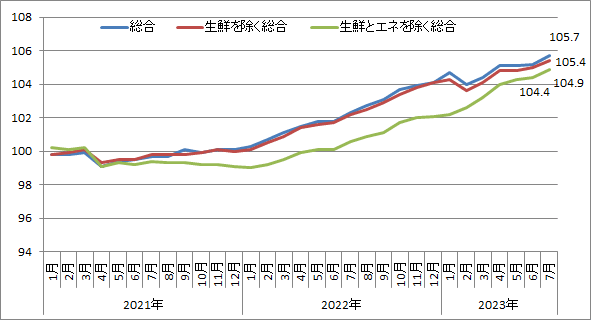

消費者物価の3指数全体の長期の動きは下図の通りです。

消費者物価3指数の推移(2020年=100)

資料:上に同じ

上がるのが少し遅れた分、緑の線は上がり続けるのかもしれません。それにしても、そろそろ安定方向に転じるはずと思っていますが、コアコアの中でも生活必需品は10%前後の上げ幅を続けているのを見ますと、一部にインフレマインドが生れている可能性なしとしません。(円安定着ならインフレ・賃上げ容認という政策もあるわけですから)

このままでは、賃金が多少上がっても、物価上昇に食われてしまう状態ですので、政府の公共料金政策も、日銀の金利政策も、的確な対応を早期に国民に周知する必要がるように感じるところです。

このブログでは毎月の動きを見ていますが、今年に入って一層高まってきた生活必需品関係のインフレマインドは収まる気配がないようです。

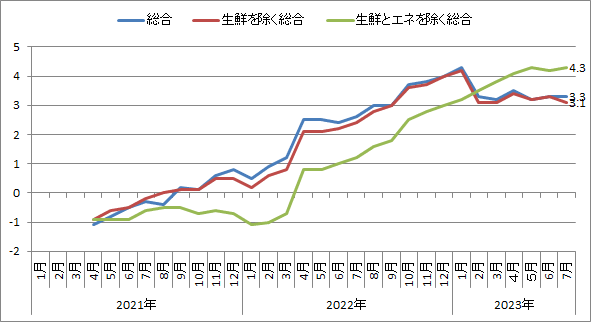

マスコミの報道では対前年上昇率3.1%とし、昨年8月以来3%を超えたままといった上昇を強調するものと、6月の3.3%から0.2ポイント下がったと指摘するものとあります。

3.1%という数字は「生鮮食品を除く総合」で、「総合」は3.3%の上昇で6月とかわらず、「生鮮食品とエネルギーを除く総合」は4.3%の上昇です。

7月は、生鮮食品が高値で、電気・ガスなどのネルギーが下がったことを反映しているとの説明ですが、昨年来の3指数の動きは下図の通りです。

「生鮮を除く総合」(赤)と「総合」(青)お天気や漁獲量、鶏卵などの価格の動きで差がでるわけですが、通常は大体並行しています。6月は同じ3.3%の上昇でした。

消費者物価3指数の対前年上昇率(%)

資料:総理府「消費者物価指数」

問題は、「生鮮とエネルギーを除く総合」(緑)の動きで、この所、青と赤はほぼ横ばいですが、緑はなかなか上昇が止まらない事です。

緑の線は、輸入エネルギー価格の変動や、気象状況による生鮮食品の市況の影響も受けない、国内の一般的事業活動による物価の変動とみることが出来ます。

アメリカでも、食品とエネルギーを除く総合」という指数が発表されていて、これは消費者物価の核心という意味で「コアコア」と呼ばれています。

アメリカのコアコア指数は一時7%近くまで上がって、FRBがインフレを抑えるべく金利を大幅に引き上げたことはご承知の通りです。

7月のアメリカのコアコア指数は4.7%に下がっていますが、FRBは、まだインフレ心理は収まっていないと金利引き上げの姿勢を維持、お蔭で異常な円安になり、日銀も困っているようですが、日本のコアコア指数が4.3%になっても日銀はインフレと言いません。

多分、日銀は、日本の場合は一時的なもので早晩自然に収まるという見方のようですが、もう日本の消費者物価が上昇を始めて、1年半以上になって、日本のコアコア指数は上昇傾向を維持しています。10月には、また日用品の一斉値上げがあるようです。

消費者物価の3指数全体の長期の動きは下図の通りです。

消費者物価3指数の推移(2020年=100)

資料:上に同じ

上がるのが少し遅れた分、緑の線は上がり続けるのかもしれません。それにしても、そろそろ安定方向に転じるはずと思っていますが、コアコアの中でも生活必需品は10%前後の上げ幅を続けているのを見ますと、一部にインフレマインドが生れている可能性なしとしません。(円安定着ならインフレ・賃上げ容認という政策もあるわけですから)

このままでは、賃金が多少上がっても、物価上昇に食われてしまう状態ですので、政府の公共料金政策も、日銀の金利政策も、的確な対応を早期に国民に周知する必要がるように感じるところです。