昨日、日銀は長期金利の上限が1%を多少超えてもいいという信号を出しました。それで円高になるか読もうとしたのでしょう。しかし円安になっています。国際投機資本は皮肉屋のようです。少し時間を見ましょう。

日銀も動き始めるのでしょうか、国際投機資本相手では大変ですが、円安を止める気になったことは評価できるでしょう。

円レートには国際的にも、日本にとても居心地のいい水準があります。円安になり過ぎると外国は円高を求めて来ますし、円高になり過ぎると日本人は居心地が悪くなります。

日本は資源が人間だけで、多くの資源を輸入し、加工して輸出して成り立つ加工貿易の国(情報・知識についても)ですから、賃金が高いと製品が高くなって成り立たない国です。

ですから、自動車でもアニメでもなるべく賃金が安い方がいいという認識が定着していました。つまり国内で賃金インフレを起こさない事が大事だったのです。

しかし、あんまり頑張ると、国際競争力が強すぎ、海外から文句が出て、プラザ合意の様に円高要求が出て、30年も円高で苦労することになったという経験もあります。

円高は良くないと身に染みて感じたのですが、2013~14年、円レートが80円→120円に5割も円安になったのに、インフレにすると国際競争力がなくなるという伝統的な認識が強過ぎ、賃金を上げませんでした。

国際競争力が改善した分はほとんど企業側に溜り、国内消費は低迷が続きました。消費不況で、国内需要は不足し、企業は海外生産を増やし、国内総生産(GDP)は増えず「円安なのに何で不況なの?」とアベノミクスは不評でした。これは今も同じです。

円安で余裕の出来た日本経済の半分ぐらい賃金に回していたら、結果は全く違ったでしょう。国内需要は大幅改善、消費は順調に伸びて、日本経済は均衡成長の昔を取り戻したでしょう。

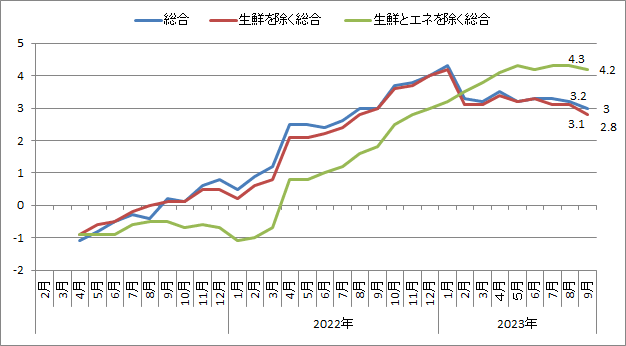

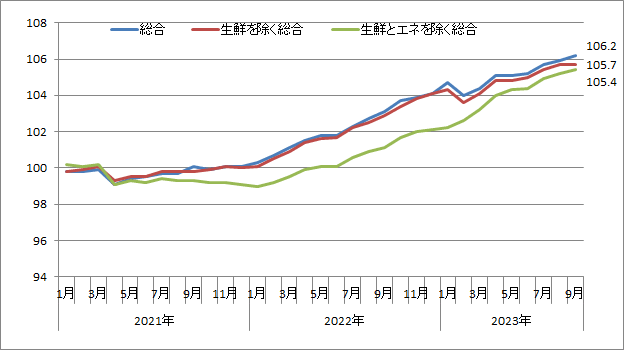

消費不振、投資主導の片肺飛行では力不足です、低成長が続き、結局国内投資も不振になって、低成長、低賃上げ、低インフレですが、2021年からは、海外は皆インフレ経済ですから、輸入インフレの圧力に企業が耐えられず、音上げで値上げ、インフレだけ進み、実質賃金マイナスが問題になるようになりました。

追い打ちはアメリカの金利引き上げによる円安で、円レートは150円、このままでは物価だけ上がります。

財政で国民援助のバラマキをしますが、赤字財政が国民に分かっていますので、政府不信、将来増税予測で、消費は改めて不振になりそうです。

頼みは来春闘の大幅賃上げですが、連合は余り動きません。企業側は、要求が無くても大幅賃上げするごく一部の企業はありますが、全体の結果は多分昨年の如しでしょう。

唯一考えられるのは、「例えばですが」連合と現実を理解した政界のリーダーが組んで、10%(仮置き)の大幅賃上げの国民運動を起こし、日本経済の活性化と、本当に国民のための政権を興すという一石二鳥を狙うというのはどうでしょう。

その際の大幅賃上げの起点は、非正規労働者の正規化計画でしょう。これは、為替レートの正常化を達成したアベノミクスの10年前にやるべきことの忘れ物、積み残しです。そしてそれを含めた平均賃金の大幅引き上げです。

何処まで上げていいのかですが、これは、日銀の意見も必要で、金融政策当局として、どの程度の円レートを目指すかが目処になりましょう。

一国の賃金水準の上限は、国際競争力の維持が可能なラインまでという事で、これが賃金決定の「変動相場制下での」判断基準になるのでしょう。

それ以降の賃上げは、日本経済の成長力の回復次第と考えればいいでしょう。

こんな事を考える日本の新しいリーダーが出て 来ないものでしょうか。出て来てほしいですね。

日銀も動き始めるのでしょうか、国際投機資本相手では大変ですが、円安を止める気になったことは評価できるでしょう。

円レートには国際的にも、日本にとても居心地のいい水準があります。円安になり過ぎると外国は円高を求めて来ますし、円高になり過ぎると日本人は居心地が悪くなります。

日本は資源が人間だけで、多くの資源を輸入し、加工して輸出して成り立つ加工貿易の国(情報・知識についても)ですから、賃金が高いと製品が高くなって成り立たない国です。

ですから、自動車でもアニメでもなるべく賃金が安い方がいいという認識が定着していました。つまり国内で賃金インフレを起こさない事が大事だったのです。

しかし、あんまり頑張ると、国際競争力が強すぎ、海外から文句が出て、プラザ合意の様に円高要求が出て、30年も円高で苦労することになったという経験もあります。

円高は良くないと身に染みて感じたのですが、2013~14年、円レートが80円→120円に5割も円安になったのに、インフレにすると国際競争力がなくなるという伝統的な認識が強過ぎ、賃金を上げませんでした。

国際競争力が改善した分はほとんど企業側に溜り、国内消費は低迷が続きました。消費不況で、国内需要は不足し、企業は海外生産を増やし、国内総生産(GDP)は増えず「円安なのに何で不況なの?」とアベノミクスは不評でした。これは今も同じです。

円安で余裕の出来た日本経済の半分ぐらい賃金に回していたら、結果は全く違ったでしょう。国内需要は大幅改善、消費は順調に伸びて、日本経済は均衡成長の昔を取り戻したでしょう。

消費不振、投資主導の片肺飛行では力不足です、低成長が続き、結局国内投資も不振になって、低成長、低賃上げ、低インフレですが、2021年からは、海外は皆インフレ経済ですから、輸入インフレの圧力に企業が耐えられず、音上げで値上げ、インフレだけ進み、実質賃金マイナスが問題になるようになりました。

追い打ちはアメリカの金利引き上げによる円安で、円レートは150円、このままでは物価だけ上がります。

財政で国民援助のバラマキをしますが、赤字財政が国民に分かっていますので、政府不信、将来増税予測で、消費は改めて不振になりそうです。

頼みは来春闘の大幅賃上げですが、連合は余り動きません。企業側は、要求が無くても大幅賃上げするごく一部の企業はありますが、全体の結果は多分昨年の如しでしょう。

唯一考えられるのは、「例えばですが」連合と現実を理解した政界のリーダーが組んで、10%(仮置き)の大幅賃上げの国民運動を起こし、日本経済の活性化と、本当に国民のための政権を興すという一石二鳥を狙うというのはどうでしょう。

その際の大幅賃上げの起点は、非正規労働者の正規化計画でしょう。これは、為替レートの正常化を達成したアベノミクスの10年前にやるべきことの忘れ物、積み残しです。そしてそれを含めた平均賃金の大幅引き上げです。

何処まで上げていいのかですが、これは、日銀の意見も必要で、金融政策当局として、どの程度の円レートを目指すかが目処になりましょう。

一国の賃金水準の上限は、国際競争力の維持が可能なラインまでという事で、これが賃金決定の「変動相場制下での」判断基準になるのでしょう。

それ以降の賃上げは、日本経済の成長力の回復次第と考えればいいでしょう。

こんな事を考える日本の新しいリーダーが出て 来ないものでしょうか。出て来てほしいですね。