月曜に9月の全産業活動指数が公表され、7-9月平均は前期比+0.6だった。前年10-12月期からの推移は、-0.2、0.1、0.3、0.6となったわけで、徐々に景気は加速している。7-9月期のペースを維持するだけで、次の10-12月期は2%成長だ。そうなれば、景気は本格回復と評されよう。また、10月の日銀実質輸出も順調に伸びており、10月のスーパーは良好、コンビニ、百貨店も前月よりはマシだった。

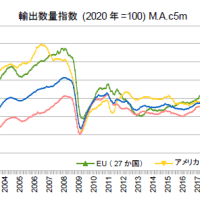

今週の毎日エコノミスト(11/29号)の斎藤太郎さんの論考は、なかなか興味深かったね。11/8号の藻谷俊介さんとは、また違った見方だ。ポイントは、「輸出数量は為替より世界景気に左右される」こと。これがあるから、「異次元緩和で円安にすれば、輸出が増えるので、消費増税も大丈夫」という考えは甘いわけだ。世界景気がどう転ぶかは分からず、輸出に頼った経済運営は失敗の素となる。

(今日までの日経)

ドル1強 マネー集中、円下落111円、株1万8000円回復 新興国からは流出。 10月輸出、季節調整値で1.6%増 緩やかに拡大。TPP漂流 トランプ氏が離脱明言。

今週の毎日エコノミスト(11/29号)の斎藤太郎さんの論考は、なかなか興味深かったね。11/8号の藻谷俊介さんとは、また違った見方だ。ポイントは、「輸出数量は為替より世界景気に左右される」こと。これがあるから、「異次元緩和で円安にすれば、輸出が増えるので、消費増税も大丈夫」という考えは甘いわけだ。世界景気がどう転ぶかは分からず、輸出に頼った経済運営は失敗の素となる。

(今日までの日経)

ドル1強 マネー集中、円下落111円、株1万8000円回復 新興国からは流出。 10月輸出、季節調整値で1.6%増 緩やかに拡大。TPP漂流 トランプ氏が離脱明言。

いつもブログ拝見しています。

時々レポートについてコメントをいただきありがとうございます。レポートを書いてもなかなか反応がないなか、とても励みになります。

最近では潜在成長率のレポートと今回の週刊エコノミストのコメント嬉しかったです。

今後ともよろしくお願いします。

年金改正法案が採決されましたが、持続性の為の方法論と人の生死に関わる程の給付低減の場合のセーフティネットの議論がなかったというか強行的に採決してしまったのが残念です。

方法論が賃金と給付の椅子とりゲームから抜けきれていない…悪く言えば融和的提案が出来ずに国民分断 政策になってしまっているところとかです。

そして、検索していると、2004年の改正で年金支給が保険料の上限値設定とバーターで世代間の椅子とりゲームになっていることから政権側を擁護されているものが東洋経済にありました。すると消費税は年金支給のにも使われていないと論理的判断してしまうんですが!?そこも重要な論点だったと思いますね。

折衷提案として税制度との連係を考えるのは当たり前な訳で、消費税ではなく、法人税を強化して賃金低下へのセーフティネット資金に使うてもあります。賃金低下するほど法人税を多く払うことになるので資金は集まりますし、逆に賃金上がっているときは法人税を多く払うことにならない為資金が必要ないのと方向がうまく連動することになるわけです…経済負担調整機能最高かと。これ。

また、失礼しました。