消費増税を延期した理由は何か。8%増税によって、既に消費が民主党政権のスタート時と変わらないくらいまで落ちているからにほかならない。来春に増税をしたら、これを大きく割るのは必至で、国民の豊かさを消費で計るならば、アベノミクスは失敗の烙印を押される。雇用増が自慢らしいが、同じ消費を味わうのに、より多く働かせていることも意味する。消費増税がもたらした結果を、理屈を並べず、率直に語れば良いと思う。

………

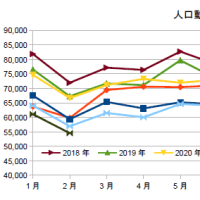

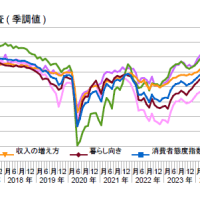

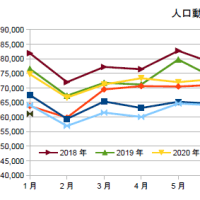

もし、延期せず、10%への追加増税をした場合、消費は下図のとおりとなる。追加増税のインパクトは、8%増税時の5割強だから、長期トレンドからの消費の乖離が8%増税時の5割強で推移すると仮定したものだ。一目で分かるように、景気回復の出発点だった2012年頃の水準を恒常的に大きく下回るため、企業は供給力の削減に手を付けざるを得ず、デフレ・スパイラルが勃発しかねない。

計量的には、10%まで上げると、リーマンショックと東日本大震災を合わせたほどの打撃を消費に与えるわけで、論外である。追加増税を求める論者は、次回は消費が落ちないと考えるのか、落ち込みを補うものが別にあるとするのか、あるいは、経済より財政が大事という価値観を持つのかのいずれかだろう。どれにしても、現実から学ばない危うい見方である。したがって、手続や説明はともかく、延期の判断そのものは正しく、国民の実情に即していると言うべきだ。

今回の延期表明が見苦しくなったのは、前回の延期の際に、「絶対に上げる」と根拠もなしに大見得を切ったからである。これとの整合性のため、サミットで実態とかけ離れた「リーマンショック並み」のお墨付きを得ようとしてピエロと化し、遂には、約束を反故にする言い換えとして「新しい判断」なる造語まで繰り出すはめとなった。我々は「敗退」を「転進」に言い包めた戦前の軍部を笑えまい。

そもそも、本コラムが前回の延期時に指摘したとおり、景気条項を残すなり、削るなら1%刻みの増税を可能にしておくなりしておけば、理由付けに困ることはなかった。日本の財政当局には、見通しを持った経済運営をする意思も能力もないのだから、言われるがままに「延期はない」としたことが誤りだったのだ。増税と緊縮を求めるだけの彼らの主張に、フィージビリティがあると思ったとしたら、甘過ぎである。

(図)

………

本気で追加増税を実現したいのだったら、消費増税の2014年度とは一変させ、2015年度は、機動的な積極財政へ出て、景気を持ち上げ、機運を高めることもできたはずだ。実際には、目先の財政収支の改善を優先し、引き続き、8兆円の緊縮を敷いて、年度後半に公共事業を息切れさせ、景気の足を引っ張る体たらくぶりだ。2015年度補正の段階に至っても、一億総活躍の看板までもらいながら、保育士処遇の改善をケチって批判を浴びた。つまりは、成長とバランスを取った財政はおろか、増税に向けた戦略性すらない。財政タカ派の見地からしても、稚拙さは目を覆う惨状である。

2017年度に「9%」の増税だけは必達との戦略があれば、増税と同額の社会保障拡大のメニューを用意することで、景気が低迷していても、実施に踏み切れたはずである。これでは財政再建にならないと考えるようでは浅はかだ。低所得層の社会保険料の軽減に使えば、成長に連れて財政負担が減り、中期的には財政再建にもなる。しかも、労働供給を促して成長力を高め、若年層の底上げで少子化にまで効く。

策は他にも在り得よう。現実に即した戦略を立てれば、知恵は次々と湧いてくるものだ。とにかく増税、ひたすら緊縮という一つ覚えの戦略からは、ピエロが生まれる。正直、筆者は自国のリーダーを貶めたりしたくない。晴れのサミットに、地元は、どれたけ期待し、努力してきたことか。日本をアピールできる貴重な機会だったのだ。これは、国家にとって悲しむべき事態である。

………

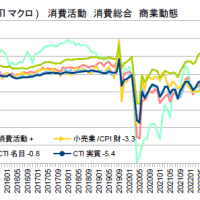

さて、4月の経済指標は、世間の悲観に反し、好調なものだった。円高は、企業収益の鈍化に結び付き、法人税収にも響くが、反面、物価を下げ、消費を支えるから、必ずしも悲観すべきものではない。まず、家計調査は、前月に伸びる余地を指摘したとおり、大幅な伸びとなった。二人世帯の消費支出(除く住居等)は、前月比+2.7である。水準としては、昨年8月以来で、2015年度後半での下降を取り戻した形である。鉱工業指数の消費財出荷も同様に伸び、ここ2か月の不振から脱した。商業動態の小売業は横ばいだったが、実質はプラスである。

背景には、収入の回復がある。家計調査の勤労者世帯の実質実収入は、物価の低下にも助けられ、ボーナスの伸びた昨年7月に次ぎ、夏場を超える水準となった。加えて、年度後半に低下していた消費性向の回復もある。これに関しては、5/31号の毎日エコノミストで、藻谷俊介さんが良いレポートを書いている。要は「消費者はインフレも不況も嫌」とするもので、軽い景気後退が底入れし、物価が一服した今、消費性向の回復が保たれれば良いと思う。

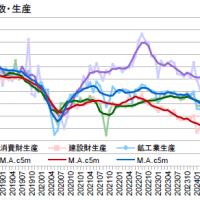

鉱工業指数は、熊本地震で危ぶまれていた中で、まずまずの結果であった。生産、出荷は、1-3月期の落ち込みの反動もあるにせよ、ともに上昇し、在庫は減少した。先行きは、5月試算値が0.0、6月見込みが0.6と、高くはないが、とりあえず、4-6月期はプラスを予想すべき内容である。設備投資を示す資本財出荷(除く輸送機械)の前期比は高めで、建設材出荷もプラスと、幸先良いスタートを切った。

雇用に関しては、注目する労働力調査の男性就業者数が、まずまずの水準に達して、この2か月の不安を払拭した。雇用者数で見れば、より順調な推移にある。職業紹介では、就業地別の有効求人倍率が集計開始以来の全都道府県で1以上を達成という快挙があった。最下位の沖縄もここまで来たかと思うと感慨深い。毎月勤労統計は、常用雇用が着実に伸び、実質賃金は前月比で低下したものの、前月の急伸の反動であって、水準は高い。

以上を踏まえれば、四半期の1/3のデータでしかないものの、4-6月期GDPはプラスを確保できそうだ。四半期GDPは、マイナス、プラス、マイナス、プラスと来ており、新年度でゼロ成長状態を脱し、願わくはアベノミクス1年目の年率1.4%成長のスピードに復帰してもらいたい。何しろ、消費が長期トレンドのままでは、増税前水準への到達を2020年7-9月期まで待たねばならず、延期後の2019年10月の増税すら厳しいのだから。

………

日本の経済運営は、財政当局がまったく機能せず、一つ覚えの現実離れした戦略を、官邸が強引に捻じ伏せて、自殺行為だけは回避するという経過をたどっている。今回も延期したのみで、代りとなる戦略が立てられたわけではない。成長力の強化にしても、能力をパートに押し込める社会保険の適用差別は俎上に載らず、残業や解雇の「自由化」ばかりが重大視されている。

問題山積だが、まずは、1%の消費税アップと、これと「同額」の成長力を強化する社会保障の拡大メニューの組み合わせを考えるべきだ。8%増税の時のように、理屈を並べ、裏で全部を財政収支の改善に充てるから、成長を阻害してしまう。またぞろ、切れると「財政の崖」になる大型の経済対策をドタバタと作るようだが、パラダイムを転換すれば、実のある戦術が生まれて来る。これが消費増税延期法案を秋の国会に提出するまでの本当の課題である。

(今週の日経)

保育大手・賃上げ厚く、人手不足の解消急ぐ。迫真・所得減税の奇手。利益の過半を株主還元・15年上場企業。首相・消費増税延期を表明、19年10月に10%。海外要因に転嫁。秋に大型経済対策。財政健全化目標を維持、消費増税先送りでも。待機児童は高止まり。

………

もし、延期せず、10%への追加増税をした場合、消費は下図のとおりとなる。追加増税のインパクトは、8%増税時の5割強だから、長期トレンドからの消費の乖離が8%増税時の5割強で推移すると仮定したものだ。一目で分かるように、景気回復の出発点だった2012年頃の水準を恒常的に大きく下回るため、企業は供給力の削減に手を付けざるを得ず、デフレ・スパイラルが勃発しかねない。

計量的には、10%まで上げると、リーマンショックと東日本大震災を合わせたほどの打撃を消費に与えるわけで、論外である。追加増税を求める論者は、次回は消費が落ちないと考えるのか、落ち込みを補うものが別にあるとするのか、あるいは、経済より財政が大事という価値観を持つのかのいずれかだろう。どれにしても、現実から学ばない危うい見方である。したがって、手続や説明はともかく、延期の判断そのものは正しく、国民の実情に即していると言うべきだ。

今回の延期表明が見苦しくなったのは、前回の延期の際に、「絶対に上げる」と根拠もなしに大見得を切ったからである。これとの整合性のため、サミットで実態とかけ離れた「リーマンショック並み」のお墨付きを得ようとしてピエロと化し、遂には、約束を反故にする言い換えとして「新しい判断」なる造語まで繰り出すはめとなった。我々は「敗退」を「転進」に言い包めた戦前の軍部を笑えまい。

そもそも、本コラムが前回の延期時に指摘したとおり、景気条項を残すなり、削るなら1%刻みの増税を可能にしておくなりしておけば、理由付けに困ることはなかった。日本の財政当局には、見通しを持った経済運営をする意思も能力もないのだから、言われるがままに「延期はない」としたことが誤りだったのだ。増税と緊縮を求めるだけの彼らの主張に、フィージビリティがあると思ったとしたら、甘過ぎである。

(図)

………

本気で追加増税を実現したいのだったら、消費増税の2014年度とは一変させ、2015年度は、機動的な積極財政へ出て、景気を持ち上げ、機運を高めることもできたはずだ。実際には、目先の財政収支の改善を優先し、引き続き、8兆円の緊縮を敷いて、年度後半に公共事業を息切れさせ、景気の足を引っ張る体たらくぶりだ。2015年度補正の段階に至っても、一億総活躍の看板までもらいながら、保育士処遇の改善をケチって批判を浴びた。つまりは、成長とバランスを取った財政はおろか、増税に向けた戦略性すらない。財政タカ派の見地からしても、稚拙さは目を覆う惨状である。

2017年度に「9%」の増税だけは必達との戦略があれば、増税と同額の社会保障拡大のメニューを用意することで、景気が低迷していても、実施に踏み切れたはずである。これでは財政再建にならないと考えるようでは浅はかだ。低所得層の社会保険料の軽減に使えば、成長に連れて財政負担が減り、中期的には財政再建にもなる。しかも、労働供給を促して成長力を高め、若年層の底上げで少子化にまで効く。

策は他にも在り得よう。現実に即した戦略を立てれば、知恵は次々と湧いてくるものだ。とにかく増税、ひたすら緊縮という一つ覚えの戦略からは、ピエロが生まれる。正直、筆者は自国のリーダーを貶めたりしたくない。晴れのサミットに、地元は、どれたけ期待し、努力してきたことか。日本をアピールできる貴重な機会だったのだ。これは、国家にとって悲しむべき事態である。

………

さて、4月の経済指標は、世間の悲観に反し、好調なものだった。円高は、企業収益の鈍化に結び付き、法人税収にも響くが、反面、物価を下げ、消費を支えるから、必ずしも悲観すべきものではない。まず、家計調査は、前月に伸びる余地を指摘したとおり、大幅な伸びとなった。二人世帯の消費支出(除く住居等)は、前月比+2.7である。水準としては、昨年8月以来で、2015年度後半での下降を取り戻した形である。鉱工業指数の消費財出荷も同様に伸び、ここ2か月の不振から脱した。商業動態の小売業は横ばいだったが、実質はプラスである。

背景には、収入の回復がある。家計調査の勤労者世帯の実質実収入は、物価の低下にも助けられ、ボーナスの伸びた昨年7月に次ぎ、夏場を超える水準となった。加えて、年度後半に低下していた消費性向の回復もある。これに関しては、5/31号の毎日エコノミストで、藻谷俊介さんが良いレポートを書いている。要は「消費者はインフレも不況も嫌」とするもので、軽い景気後退が底入れし、物価が一服した今、消費性向の回復が保たれれば良いと思う。

鉱工業指数は、熊本地震で危ぶまれていた中で、まずまずの結果であった。生産、出荷は、1-3月期の落ち込みの反動もあるにせよ、ともに上昇し、在庫は減少した。先行きは、5月試算値が0.0、6月見込みが0.6と、高くはないが、とりあえず、4-6月期はプラスを予想すべき内容である。設備投資を示す資本財出荷(除く輸送機械)の前期比は高めで、建設材出荷もプラスと、幸先良いスタートを切った。

雇用に関しては、注目する労働力調査の男性就業者数が、まずまずの水準に達して、この2か月の不安を払拭した。雇用者数で見れば、より順調な推移にある。職業紹介では、就業地別の有効求人倍率が集計開始以来の全都道府県で1以上を達成という快挙があった。最下位の沖縄もここまで来たかと思うと感慨深い。毎月勤労統計は、常用雇用が着実に伸び、実質賃金は前月比で低下したものの、前月の急伸の反動であって、水準は高い。

以上を踏まえれば、四半期の1/3のデータでしかないものの、4-6月期GDPはプラスを確保できそうだ。四半期GDPは、マイナス、プラス、マイナス、プラスと来ており、新年度でゼロ成長状態を脱し、願わくはアベノミクス1年目の年率1.4%成長のスピードに復帰してもらいたい。何しろ、消費が長期トレンドのままでは、増税前水準への到達を2020年7-9月期まで待たねばならず、延期後の2019年10月の増税すら厳しいのだから。

………

日本の経済運営は、財政当局がまったく機能せず、一つ覚えの現実離れした戦略を、官邸が強引に捻じ伏せて、自殺行為だけは回避するという経過をたどっている。今回も延期したのみで、代りとなる戦略が立てられたわけではない。成長力の強化にしても、能力をパートに押し込める社会保険の適用差別は俎上に載らず、残業や解雇の「自由化」ばかりが重大視されている。

問題山積だが、まずは、1%の消費税アップと、これと「同額」の成長力を強化する社会保障の拡大メニューの組み合わせを考えるべきだ。8%増税の時のように、理屈を並べ、裏で全部を財政収支の改善に充てるから、成長を阻害してしまう。またぞろ、切れると「財政の崖」になる大型の経済対策をドタバタと作るようだが、パラダイムを転換すれば、実のある戦術が生まれて来る。これが消費増税延期法案を秋の国会に提出するまでの本当の課題である。

(今週の日経)

保育大手・賃上げ厚く、人手不足の解消急ぐ。迫真・所得減税の奇手。利益の過半を株主還元・15年上場企業。首相・消費増税延期を表明、19年10月に10%。海外要因に転嫁。秋に大型経済対策。財政健全化目標を維持、消費増税先送りでも。待機児童は高止まり。