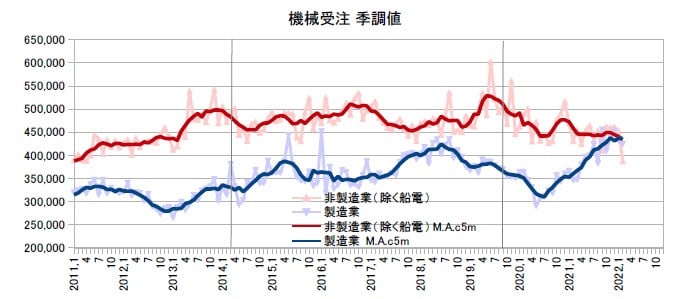

2月の機械受注は、非製造業(除く船電)が前月比-14.4%となり、大震災前の2010年12月以来11年ぶりの低さとなった。製造業も前月比-1.8%であり、こちらは水準は高いものの伸びが止まった状況だ。実質輸出が頭打ちなのだから、当然ではある。ドル円は、昨年10月から一段安となり、3月に入って急落したが、輸出や設備投資に上昇の動きはない。そうとなれば、円安はデメリットばかりだが、日銀は金融緩和に拘るようだ。多少、方向を変えたところで、米国と金利差がついて円安になると腹を括っているのか、それとも、為替相場のために金融政策をしているのではないと本当に思っているのか。

(図)

(今日までの日経)

円、20年ぶり安値 一時126円台。スリランカ、債務支払い停止。物価ギャップ拡大、日本は米の4倍。国内需要不足なお17兆円 10~12月。

(図)

(今日までの日経)

円、20年ぶり安値 一時126円台。スリランカ、債務支払い停止。物価ギャップ拡大、日本は米の4倍。国内需要不足なお17兆円 10~12月。

※コメント投稿者のブログIDはブログ作成者のみに通知されます