★死亡退職金と弔慰金の目安★

経営者は従業員と比べ公的保障が非常に薄いです。

遺族のための生活資金・相続対策、争続対策(財産分割対策)、

会社の株式承継資金など様々な資金を自ら用意する必要があります。

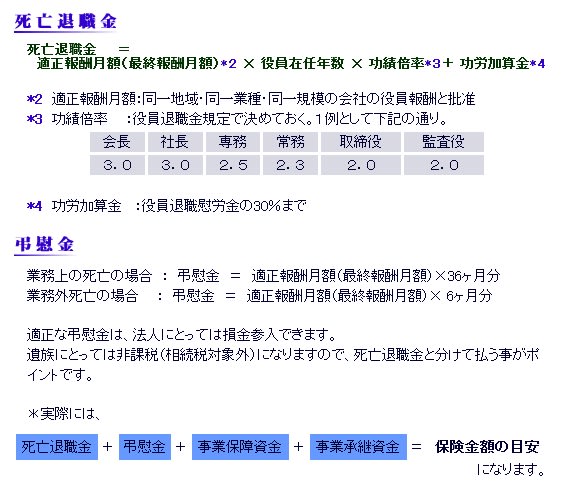

目安としては「役員退職慰労金の損金参入限度額」がそのまま死亡退職金の損金参入限度額になります。

しかし、死亡の場合は、別途「弔慰金」が認められますので、必ず別項目で支給することがポイントです。

[参考]

★事業保障の目安・・・借入相当額(短期の借入金+買掛金)+ 従業員の年間給与総額

経営者は従業員と比べ公的保障が非常に薄いです。

遺族のための生活資金・相続対策、争続対策(財産分割対策)、

会社の株式承継資金など様々な資金を自ら用意する必要があります。

目安としては「役員退職慰労金の損金参入限度額」がそのまま死亡退職金の損金参入限度額になります。

しかし、死亡の場合は、別途「弔慰金」が認められますので、必ず別項目で支給することがポイントです。

[参考]

★事業保障の目安・・・借入相当額(短期の借入金+買掛金)+ 従業員の年間給与総額

※コメント投稿者のブログIDはブログ作成者のみに通知されます