今回からは、FP編。

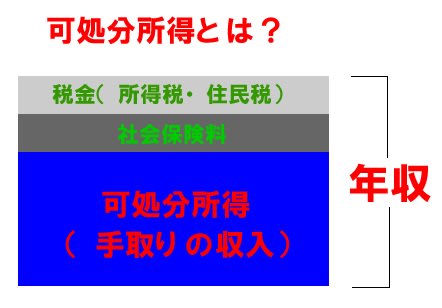

★可処分所得とは、税込年収から税金や社会保険料(年金保険料・健康保険料・雇用保険料の総称)を

差し引いたものです。

※可処分所得の把握が、実生活において重要なことは・・『実際に手に入る収入』でからです。

☆では、実際の手取り収入を把握してください!!この実際の手取り収入のことを「可処分所得」といいます。

【実際の可処分所得額の算出方法】

①まず、源泉徴収票と給与明細を用意します。

②源泉徴収票には、年収、所得税の額、社会保険料の額、生命保険の控除額などの情報が記載されています。

まずこの中から、年収、所得税の額、社会保険料の額の3つを拾い出します。

ただし住民税の額は源泉徴収票には記載されていませんので、こちらは月々の給与明細で確認をします。

給与明細にある毎月の住民税の額を拾い、それを12倍して1年分にします。

③そして『可処分所得=年収-所得税-社会保険料-住民税』の計算式に当てはめ算出します。

★★大雑把でOKなら・・・★★

可処分所得は「年収×0.8%」とも計算できます。(例)例えば・・・年収430万円の方の可処分所得は。

「430万円×0.8%=344万円」です。どうでしょうか? 結構・・・近い値です。

★キャシュフロー表の作成・・・将来のライフイベントを数値化して表記し、現在の年間収入と年間支出から

年間収支を算出します。つぎに、現在の資産や負債状況をもとに貯蓄残高の推移を表形式にまとめます。

キャシュフロー表を作成することにより、将来のお金の収支状況や貯蓄残高を予測することができるため、

現在や将来のライフプランの軌道修正を図ることができます。

※FP試験では、「可処分所得」について問われる問題が出題されています。計算式を押さえておきましょう。

※ご自身のライフプランを作成する時、現状での収入額と支出額を認識しておくことは大切です。

家計の節約をする場合は、支出額を固定支出(家賃や光熱費・授業料など)、毎月固定的に出ていくお金と。

変動支出(嗜好品や趣味・レジャー費や被服費など)に分けて考えると、

節約できそうなお金・・・『変動支出』そこの部分が節約できるポイントかもしません。

また、何気なく出ていくお金・・・紙に書き出ししてみるだけで。

『家計の中のグレー費』『使途不明金』が発見できるかもしれません・・・。

またお金を貯めるポイントは『目標』をもつ事もひとつです。旅行に行くために貯蓄する。家や車を購入するためなど・・・。

★可処分所得とは、税込年収から税金や社会保険料(年金保険料・健康保険料・雇用保険料の総称)を

差し引いたものです。

※可処分所得の把握が、実生活において重要なことは・・『実際に手に入る収入』でからです。

☆では、実際の手取り収入を把握してください!!この実際の手取り収入のことを「可処分所得」といいます。

【実際の可処分所得額の算出方法】

①まず、源泉徴収票と給与明細を用意します。

②源泉徴収票には、年収、所得税の額、社会保険料の額、生命保険の控除額などの情報が記載されています。

まずこの中から、年収、所得税の額、社会保険料の額の3つを拾い出します。

ただし住民税の額は源泉徴収票には記載されていませんので、こちらは月々の給与明細で確認をします。

給与明細にある毎月の住民税の額を拾い、それを12倍して1年分にします。

③そして『可処分所得=年収-所得税-社会保険料-住民税』の計算式に当てはめ算出します。

★★大雑把でOKなら・・・★★

可処分所得は「年収×0.8%」とも計算できます。(例)例えば・・・年収430万円の方の可処分所得は。

「430万円×0.8%=344万円」です。どうでしょうか? 結構・・・近い値です。

★キャシュフロー表の作成・・・将来のライフイベントを数値化して表記し、現在の年間収入と年間支出から

年間収支を算出します。つぎに、現在の資産や負債状況をもとに貯蓄残高の推移を表形式にまとめます。

キャシュフロー表を作成することにより、将来のお金の収支状況や貯蓄残高を予測することができるため、

現在や将来のライフプランの軌道修正を図ることができます。

※FP試験では、「可処分所得」について問われる問題が出題されています。計算式を押さえておきましょう。

※ご自身のライフプランを作成する時、現状での収入額と支出額を認識しておくことは大切です。

家計の節約をする場合は、支出額を固定支出(家賃や光熱費・授業料など)、毎月固定的に出ていくお金と。

変動支出(嗜好品や趣味・レジャー費や被服費など)に分けて考えると、

節約できそうなお金・・・『変動支出』そこの部分が節約できるポイントかもしません。

また、何気なく出ていくお金・・・紙に書き出ししてみるだけで。

『家計の中のグレー費』『使途不明金』が発見できるかもしれません・・・。

またお金を貯めるポイントは『目標』をもつ事もひとつです。旅行に行くために貯蓄する。家や車を購入するためなど・・・。