2019年度予算が成立し、消費増税は制度的に固まった。一方、景気は、中国失速による輸出急減から、後退局面入りしている。景気後退には順序があり、次は、設備投資が崩れる。続いて、消費、雇用と行くわけで、ちょうど半年後の増税の時分には、破綻のお膳立てが整うことになる。増税による消費への人為的打撃を、対策を総動員して辛くも支えようとしている際に、更なる対策が求められる事態となる。無理な上積みは空回りするばかりで、防御が決壊しないか心配だ。

………

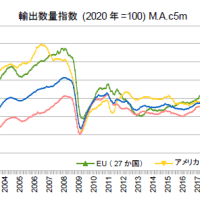

2月の鉱工業生産は前月比+1.4と、前月の急落からの戻りが弱く、1,2月の平均は、前期比-3.3という異様な低さだ。3月予測の+1.3を加えても、前期比は-2.7にしかならず、1-3月期の生産は大幅なマイナスになる見通しだ。特に深刻なのは、設備投資を占う資本財生産(除く輸送機械)の1,2月平均の前期比が-9.1にもなっており、3月予測も微増にとどまる。資本財は、生産全体より大きく変動し、景気動向を表すだけに重大である。

当然ながら、1-3月期GDPの設備投資が崩れることは避けがたい。アベノミクスの成長の柱は輸出と設備投資で、二本とも倒れることになる。GDPとしては、輸出急減の反面、輸入も減っていて、外需はマイナスにならない可能性があり、その他の需要項目は小康状態なので、1-3月期GDPがマイナス成長になるかは、設備投資がどこまで崩れるかにかかっている。むろん、若干のプラス成長に踏みとどまるにせよ、景気後退の波及は明らかだ。

設備投資には、企業による建設投資もあるが、建設業活動指数を見る限り、ピークを過ぎているようで、陰りが見える。ちなみに、公共と住宅も含む建設財生産の1,2月平均は、前期比-1.8とマイナス圏にあり、3月予測を含む前期比でも、さほど変わらない。住宅は上向きつつも、公共は下がり続けており、建設投資全体が一進一退を繰り返してきた中で、1-3月期は「一退」が出そうである。

なお、1-3月期GDPについては、消費の読みがなかなか難しい。GDPに近い内閣府・消費総合指数は、1月の前期比が-0.6にもなっているのに対し、日銀・消費活動指数は逆に+0.4と極端に分かれているからだ。とりあえず、中庸の統計局・CTIの+0.1をベースとし、商業動態・小売業の2月が+0.2で、物価も落ち着いていることを加味すれば、若干のプラスになると見込むのが順当だろう。

2月は、雇用関係の指標が好調であり、労働力調査では雇用者数が最多を更新し、新規求人倍率も2.50と最高になった。しかし、就業者数は頭打ちであり、求人の前年同月比の増加数は低下が続き、除くパートの3か月移動平均は、とうとうマイナスに至った。除くパートでは、宿泊飲食に続いて、製造業も下がり始め、パートでは、卸小売の低下が目立つ。景気が雇用に及ぶのは最後ではあるが、既に兆しは表れている。

(図)

………

2019年度予算は、消費増税対策をそのままカウントしたとしても、自然増収を少なく見積もっている関係で緊縮になっている。しかも、その対策は穴だらけだ。公共事業が供給力の制約で空回りしたり、還元されるポイントが溜め込まれたり、幼児教育無償化の軽減分が進学用の貯蓄になったり、高等教育無償化は奨学金の付け替えになったりと、増税で減らした需要を補えない事態に実際に遭遇したら、後でハタと気付くような事柄は幾つもある。景気後退の中での緊縮になるため、「発射台」がほぼないこともあり、2019年のプラス成長の達成は茨の道だ。

(今日までの日経)

非製造業、無人化が救う。生産の動き 足踏み続く。日本スマホ、世界で失墜。米「双子の赤字」懸念再び。首相「増税延期はリスク」 19年度予算成立。政権、目立つ若年層支持。

………

2月の鉱工業生産は前月比+1.4と、前月の急落からの戻りが弱く、1,2月の平均は、前期比-3.3という異様な低さだ。3月予測の+1.3を加えても、前期比は-2.7にしかならず、1-3月期の生産は大幅なマイナスになる見通しだ。特に深刻なのは、設備投資を占う資本財生産(除く輸送機械)の1,2月平均の前期比が-9.1にもなっており、3月予測も微増にとどまる。資本財は、生産全体より大きく変動し、景気動向を表すだけに重大である。

当然ながら、1-3月期GDPの設備投資が崩れることは避けがたい。アベノミクスの成長の柱は輸出と設備投資で、二本とも倒れることになる。GDPとしては、輸出急減の反面、輸入も減っていて、外需はマイナスにならない可能性があり、その他の需要項目は小康状態なので、1-3月期GDPがマイナス成長になるかは、設備投資がどこまで崩れるかにかかっている。むろん、若干のプラス成長に踏みとどまるにせよ、景気後退の波及は明らかだ。

設備投資には、企業による建設投資もあるが、建設業活動指数を見る限り、ピークを過ぎているようで、陰りが見える。ちなみに、公共と住宅も含む建設財生産の1,2月平均は、前期比-1.8とマイナス圏にあり、3月予測を含む前期比でも、さほど変わらない。住宅は上向きつつも、公共は下がり続けており、建設投資全体が一進一退を繰り返してきた中で、1-3月期は「一退」が出そうである。

なお、1-3月期GDPについては、消費の読みがなかなか難しい。GDPに近い内閣府・消費総合指数は、1月の前期比が-0.6にもなっているのに対し、日銀・消費活動指数は逆に+0.4と極端に分かれているからだ。とりあえず、中庸の統計局・CTIの+0.1をベースとし、商業動態・小売業の2月が+0.2で、物価も落ち着いていることを加味すれば、若干のプラスになると見込むのが順当だろう。

2月は、雇用関係の指標が好調であり、労働力調査では雇用者数が最多を更新し、新規求人倍率も2.50と最高になった。しかし、就業者数は頭打ちであり、求人の前年同月比の増加数は低下が続き、除くパートの3か月移動平均は、とうとうマイナスに至った。除くパートでは、宿泊飲食に続いて、製造業も下がり始め、パートでは、卸小売の低下が目立つ。景気が雇用に及ぶのは最後ではあるが、既に兆しは表れている。

(図)

………

2019年度予算は、消費増税対策をそのままカウントしたとしても、自然増収を少なく見積もっている関係で緊縮になっている。しかも、その対策は穴だらけだ。公共事業が供給力の制約で空回りしたり、還元されるポイントが溜め込まれたり、幼児教育無償化の軽減分が進学用の貯蓄になったり、高等教育無償化は奨学金の付け替えになったりと、増税で減らした需要を補えない事態に実際に遭遇したら、後でハタと気付くような事柄は幾つもある。景気後退の中での緊縮になるため、「発射台」がほぼないこともあり、2019年のプラス成長の達成は茨の道だ。

(今日までの日経)

非製造業、無人化が救う。生産の動き 足踏み続く。日本スマホ、世界で失墜。米「双子の赤字」懸念再び。首相「増税延期はリスク」 19年度予算成立。政権、目立つ若年層支持。

※コメント投稿者のブログIDはブログ作成者のみに通知されます