政府・日銀に出来ることは何なのか

日銀が苦境に立っています。半分は金融政策の限界によるもの、半分は国際為替戦争についての戦略不足でしょう。

今の日本のインフレは、かなり特殊です。昨年までは、アベノミクス下で8年ほど、世界の物価は上り、日本の輸入価格もじりじり上ってきました(原油などは乱高下)。しかし日本では、「世論や労組からの賃上げ圧力は弱く」、家計は、常に防衛的で、支出を抑え「将来不安・老後不安に備えて貯蓄」という状況が続きました。

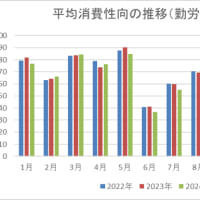

消費は伸びず、低成長が続き、値上げ出来る状態ではありませんでした。こうした「我慢の経済」の限界が2021年に来たのでしょう、平均消費性向が反発上昇、消費者物価指数の上昇が始まっています。

消費不況、ゼロ成長の中で輸入品と賃金は、じりじりとコストアップ、8年分をこの2年で取り返そうという「超長周期のコストインフレ」が2021年から起きたようです。

しかもその折、原油価格上昇、ロシアのウクライナ侵攻が起き、輸入物価が上昇、最低賃金が連年3%上昇(今年は4%)のコストプッシュ、他方、コロナ終息気配もあり節約疲れから平均消費性向が上向き、さらにとインバウンド増加で、これらはデマンドプル要因になり、生活必需品、それに外食、宿泊料などは急上昇、これが昨年来でしょう。

これに追い打ちをかけたのが昨年、今年の大幅円安による輸入品価格の急上昇、輸入インフレです。

今のインフレは複合要因ですが、賃金コストインフレは最低賃金部分を除いて極く一部です。今春闘でも、家計調査の世帯主定期収入は昨年比で減少です。

8年間のコスト上昇を纏めて取り返そうというインフレは、そろそろ終了だったはずです。

しかしこの所深刻化している大幅円安による新しい輸入インフレは、アメリカの金利政策次第です。

アメリカのインフレはすでに収まっていますが、FRBは異常な執念で、インフレの根を断とうというのでしょうか金利引き上げの観測は消えません。。

という事で最後に問題になるのは、アメリカの金利引き下げがいつ始まるかです。日本で何が起きようと、自国の都合しか頭にないFRBですから、これは大変です。

こうした現象からいくつかの視点が浮かび上がります。

先ず、日本がアベノミクス第1弾黒田バズーカで、円安(円レート80円→120円)の時輸入インフレを国内インフレに転嫁しなかったのはなぜか。これは労使の共犯です。

円高の時はあんなに必死に賃金を抑え、非正規増やして賃金コストを下げたのに、円安になっても連合は円安に見合う賃上げを要求せず、経営は非正規の正規化をせず、低賃金のままで、企業は利益と資本蓄積ばかりに目が行っていたようです。

結果は家計の購買力が伸びず消費不況でゼロ成長の連続です。政府は歳入が増えない中、赤字公債で財政政策、国民はこれでは将来の年金も危ないと貯蓄に懸命です。

一方、日銀は、おカネをジャブジャブにして景気回復へと異次元金融緩和継続です。

金融引締めは経済活動の抑制には効きますが、景気の刺激策には異次元記入緩和が限界です。黒田さんは異次元金融緩和で回復を待つだけでした。

しかし、8年周期のコストインフレも、それだけなら、そろそろ終わりだったでしょう。

新たな問題は、最後に加わってきた円安の影響です。これはインフレ心配のアメリカが金利を引き下げるまで続きます。

今日銀が直面しているのは、その結果の日米金利差による円安です。一見これは金融政策の問題で、賃金には関係ないように思われます。

しかし、日米金利差を齎したのは、日米の賃金決定の違いです。問題の基本は賃金問題に帰って来るのです。

金利差の問題と言っても、日銀に打つ手があるのでしょうか。やっぱり日銀は注視して待つ姿勢継続なのでしょう。そして、これは「来春闘の問題です」という事になるのでしょう。

結論は、問題解決の主役は「労使」であって、政府、日銀の打つ手は限られている」という事になるようです。

問題の本質は、「その意識が労使にあるか」ではないでしょうか。

日銀が苦境に立っています。半分は金融政策の限界によるもの、半分は国際為替戦争についての戦略不足でしょう。

今の日本のインフレは、かなり特殊です。昨年までは、アベノミクス下で8年ほど、世界の物価は上り、日本の輸入価格もじりじり上ってきました(原油などは乱高下)。しかし日本では、「世論や労組からの賃上げ圧力は弱く」、家計は、常に防衛的で、支出を抑え「将来不安・老後不安に備えて貯蓄」という状況が続きました。

消費は伸びず、低成長が続き、値上げ出来る状態ではありませんでした。こうした「我慢の経済」の限界が2021年に来たのでしょう、平均消費性向が反発上昇、消費者物価指数の上昇が始まっています。

消費不況、ゼロ成長の中で輸入品と賃金は、じりじりとコストアップ、8年分をこの2年で取り返そうという「超長周期のコストインフレ」が2021年から起きたようです。

しかもその折、原油価格上昇、ロシアのウクライナ侵攻が起き、輸入物価が上昇、最低賃金が連年3%上昇(今年は4%)のコストプッシュ、他方、コロナ終息気配もあり節約疲れから平均消費性向が上向き、さらにとインバウンド増加で、これらはデマンドプル要因になり、生活必需品、それに外食、宿泊料などは急上昇、これが昨年来でしょう。

これに追い打ちをかけたのが昨年、今年の大幅円安による輸入品価格の急上昇、輸入インフレです。

今のインフレは複合要因ですが、賃金コストインフレは最低賃金部分を除いて極く一部です。今春闘でも、家計調査の世帯主定期収入は昨年比で減少です。

8年間のコスト上昇を纏めて取り返そうというインフレは、そろそろ終了だったはずです。

しかしこの所深刻化している大幅円安による新しい輸入インフレは、アメリカの金利政策次第です。

アメリカのインフレはすでに収まっていますが、FRBは異常な執念で、インフレの根を断とうというのでしょうか金利引き上げの観測は消えません。。

という事で最後に問題になるのは、アメリカの金利引き下げがいつ始まるかです。日本で何が起きようと、自国の都合しか頭にないFRBですから、これは大変です。

こうした現象からいくつかの視点が浮かび上がります。

先ず、日本がアベノミクス第1弾黒田バズーカで、円安(円レート80円→120円)の時輸入インフレを国内インフレに転嫁しなかったのはなぜか。これは労使の共犯です。

円高の時はあんなに必死に賃金を抑え、非正規増やして賃金コストを下げたのに、円安になっても連合は円安に見合う賃上げを要求せず、経営は非正規の正規化をせず、低賃金のままで、企業は利益と資本蓄積ばかりに目が行っていたようです。

結果は家計の購買力が伸びず消費不況でゼロ成長の連続です。政府は歳入が増えない中、赤字公債で財政政策、国民はこれでは将来の年金も危ないと貯蓄に懸命です。

一方、日銀は、おカネをジャブジャブにして景気回復へと異次元金融緩和継続です。

金融引締めは経済活動の抑制には効きますが、景気の刺激策には異次元記入緩和が限界です。黒田さんは異次元金融緩和で回復を待つだけでした。

しかし、8年周期のコストインフレも、それだけなら、そろそろ終わりだったでしょう。

新たな問題は、最後に加わってきた円安の影響です。これはインフレ心配のアメリカが金利を引き下げるまで続きます。

今日銀が直面しているのは、その結果の日米金利差による円安です。一見これは金融政策の問題で、賃金には関係ないように思われます。

しかし、日米金利差を齎したのは、日米の賃金決定の違いです。問題の基本は賃金問題に帰って来るのです。

金利差の問題と言っても、日銀に打つ手があるのでしょうか。やっぱり日銀は注視して待つ姿勢継続なのでしょう。そして、これは「来春闘の問題です」という事になるのでしょう。

結論は、問題解決の主役は「労使」であって、政府、日銀の打つ手は限られている」という事になるようです。

問題の本質は、「その意識が労使にあるか」ではないでしょうか。