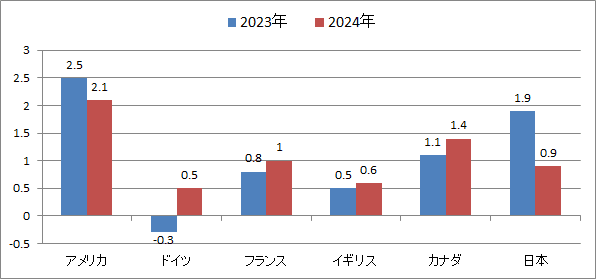

今日の新聞は日本のGDPがドイツに抜かれて世界4位になったことを大きく報道しています。抜かれたのは2023年ですが、それ以前30年ほどもだんだん追いつかれて来ていたのです。

ニュースとしては追い越されたことが重要でしょうが、本当は、だんだん追いつかれてきたという事の方が重要のように思います。これは、何故日本経済がこの30年殆ど成長してこなかったかを考えることと同じでしょう。

このブログでは折に触れてその問題を取り上げて来ていますが、この際纏めてその根本的な理由を考えてみたいと思います。

先ず現象的な問題点を見ていきますが、原点は1985年の「プラザ合意」です。それまでは「ジャパンアズナンバーワン」でした。

「プラザ合意」は経済外交の大失敗で、当時の政府の日銀も「為替レートと実体経済の関係」それに「マネー資本主義の問題点」についての知識が不足だったのです。

多分アメリカは良く解っていて、日本に円高容認の了解を求めれば、あとはどれだけ円高になっても「マーケットのせいだ」ですむと考えていたのでしょう。

その後2年で2倍の円高になり、日本経済はコスト高で産業(主に製造業)空洞化が始まりました。

日本が「こんなに円高になっては困る」と言い出さないように、アメリカは内需拡大を助言しそのために金融緩和、労働時間短縮が効果的と示唆した様です。日本は「前川リポート」を出してそれを実践しました。その結果が「土地バブル」でした。

1890-91年「土地バブル」と「株バブル」は崩壊、日本は長期不況に入ります。日本は「バブル崩壊」は自分の責任と考え「ナンバーワン時代」の自信(過信)からこの不況は短期に終わると予測し、「円高を生かせ」などと言っていました。

しかし実力の2倍の円高克服には10年、20年かかると気づいたのは1995年あたりになってからでした。

企業は賃下げ非正規多用、事業のスリム化で成長を諦め、コストカットで競争力の回復に専念することになりました。

結果は「好況感無き上昇」に入りましたが、2008年のリーマンショックでアメリカはゼロ金利政策を取り円高が再来(円レート75円)、日本は対抗手段は取らず放置、泥沼の数年の後、2013-14年の黒田日銀の「異次元金融緩和」でようやく為替レ-トが正常に復しました。

これで日本経済は回復に向かうかと思いましたが、その後の経済政策は「円安と実体経済の関係」の無理解から、春闘への口先介入程度で、国会議論は「モリ・カケ・サクラ」論争、いまは「裏金論争」で、経済政策は非効率なバラマキばかり、野党は野党で経済論争は「ガソリン税のトリガー論争」に矮小化です。

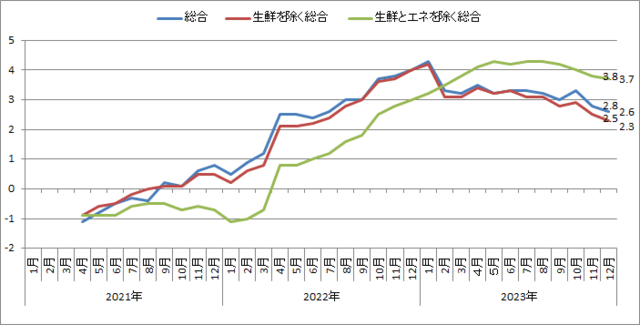

日本経済の実体経済の現状は2四半期連続のマイナス成長、マネー経済は株価のバブルのピークを越えるかで大騒ぎ、ただし円安が今後どうなるかは、アメリカの金融政策次第、円高予想一般的です。

現象面ではこうした政策の失敗の連続が成長しない日本経済を齎したのですが、何がその背後にあって、こんな日本にしてしまったかです。

主要な要素は2つあるようです。先ず、日本経済の命運を決めてきたのはアメリカで、日本自身は、政治も経済も、なす術を知らず対米追従に終始というのが、プラザ合意以降の歴史です。

そして今はその上に、防衛問題が大きくのしかかって来ています。これもほとんどアメリカ主導で進んでいます。

もう1つは日本の政治を担当する自民党の政治家です。彼らは一体何をしてきたのでしょうか。自民党の幹部政治家は、政治経済の根本問題はアメリカに追従し、やっているのは統一教会と裏金で政権維持、それがバレたら虚しい言い訳に終始です。

これでは経済の零落ばかりでなく、国の健全な存在すら、自らの手では決められないという貧困の極に達した政治体制と言われても反論は困難でしょう。

戦後の日本は、こんな国を作るために頑張って来たのではないはずです。漸く今、民間が気付いてやり直そうという時期に入ったようです。

これだけ失敗を重ねて来たのです。失敗の歴史をつぶさに見れば、立ち帰るべき姿が見えるのではないでしょうか。