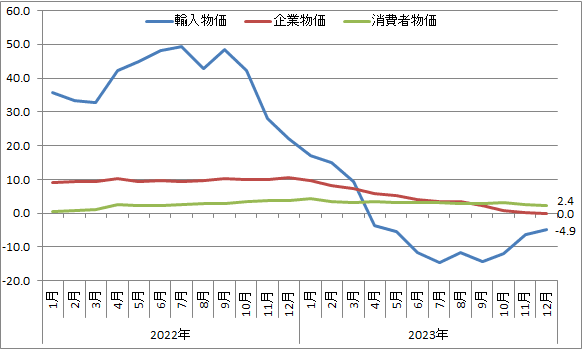

今日、日本銀行から昨年12月の輸出入物価と企業物価が発表になりました。企業物価の対前年同月比が2枚目の図のように0.0%になっていますので、マスコミでは「企業物価安定」という見出しが多いようです。

2021年あたりから、原油をはじめ国際資源価格が急上昇し、それによる輸入物価の上昇から国内の企業物価、消費者物価に影響が強まり、ほぼ3年に亘りインフレ傾向が強まった物価問題も、昨年からの資源価格の下落、アメリカ、ヨーロッパでは中央銀行の強力な金融引き締め政策で落ちついて来たようです。

原油価格は産油国の思惑もありますからなかなか安定しない面もありますが、長期的に見れば、再生可能エネルギーの急速な進展状況もあり、何とか安定したものになることを願うところです。

下のグラフで見ますと、日本の輸入物価も3年前に比べ一時は2倍近くになりましたが、この所は50~60%の上昇で落ちつきそうな形で、そのうち20%以上が円安によるものですから、今後日米金利差の縮小などがあれば、円レートも110円程度の円高の可能性もあり輸入物価の沈静は続くでしょう。

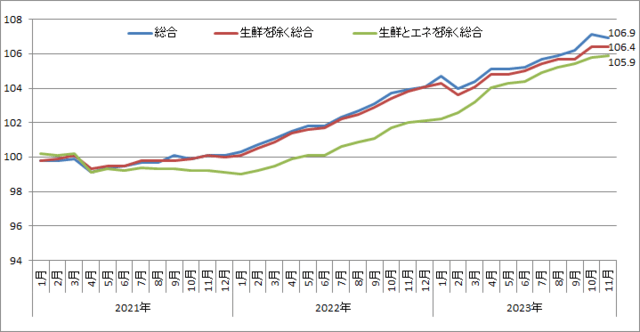

主要3物価指数の推移(消費者物価は東京都区部速報)

資料:日本銀行、総務省

その動きは当然企業物価にそして消費者物価に影響してくることになるでしょうから、円レートの面からも物価安定傾向は出て来るという事になりそうです。

下の対前年同月比の動きで状況を見れば、昨年夏には輸入物価はー14%で底を打ちその後の上昇は円安による部分も大きいと思われます。企業物価は上昇率が年10%を超えていた時期から。昨年秋には消費者物価の上昇率を下回り12月は0.0%まで下がってきました。

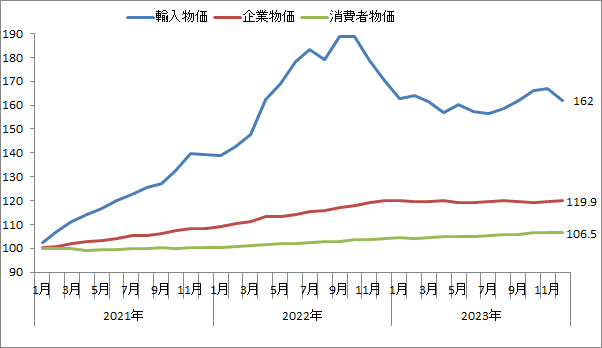

主要3物価指数の対前年同月上昇率(%)

資料:上に同じ

もともと、卸売物価(今の企業物価)は消費者物価より上昇率が低いというのが、日本経済では普通の状態で、今後賃金上昇率が上がり輸入物価が日銀の目標の2%程度で安定すれば、それが正常の姿という事になって行くのではないでしょうか。

低成長の中で、消費者物価が上がり、実質賃金が20カ月連続で対前年同月比マイナスなどという異常な経済・物価の状態は、次第に正常な経済活動の日本経済に変わって行ってほしいと思っています。

こんな異常な物価賃金の関係なったのも、国際価格の高騰はあったものの、国内の経済政策、労使の賃金決定の方法がそろって変則的なものになっていたという事ですから、今年は春闘の賃金決定も含めて、経済正常化に向かう年になって欲しいと思うところです。

多分そうなれば、経済成長も自然に付いてくるのが経済の原則のようなものだと考えて、日本経済の回復を期待するところです。