(前回からの続き)

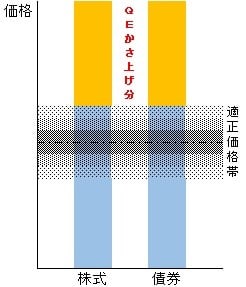

前記のように、雄々しく(?)立ち上がった米「双子のバブル」(私的造語。株と債券の2つのバブル)は以下のイメージのとおり、株、債券ともに中銀の金融政策由来「QEマネー」によって大きく「かさ上げ」されてしまっています。このように双方の価額は市場原理では説明不可能な、はるかな高みへ達してしまった感じがします。

この様子が窺われる現象が先日、確認されました。こちらの記事に書いたように1月30日、米市場では主要株価すべてが下がりました。ここで本来ならば―――先述「適正価格帯」で株・債券が上下しているのならば―――株が売られたら「リスクオフ」モードで債券が買われて金利が下がるはず・・・だったのにこの日は米国債まで売られ、長期金利が対前日比で上昇しました。株も債券も下落・・・ってこれ、両者ともに市場間を行き来するマネーでは支えきれない高値水準にあることの表れでもあるわけです。これでは「グレートローテーション」(Great Rotation:マネーがリスク資産[株等]から安全資産[債券等]にシフトすること)なんて起こり得ませんね(QEでかさ上げされた分の国債価値を市中マネーは消化できず、金利が上がり過ぎてしまうため)。よって今後のアメリカでは株と債券がそろって売られ、長期金利がじりっと上がる局面が頻発することでしょう・・・(?)

で、この株&債券のバブル崩壊がヤバいのは、これが米実体経済をけん引してきた個人消費に大ダメージを与えるからです。何度か書いているように米家計の大半は住宅や自動車などの各種ローンを多く抱えています。これら債務の残高は2017年第3四半期で約13兆ドルと2003年以降で最大(とくに自動車ローン[1.21兆ドル]、学資ローン[1.36兆ドル]の増加が顕著)となっています。他方で昨年11月の貯蓄率は2.9%と2007年11月以来の低さ・・・。そんなキワドイ借金消費生活を何とか支えてきたのがこの「双子のバブル」―――9年間にわたって価格上昇を続けてきた株であり債券でした。これらに返済負担を上回るリターンが期待できたからこそ、無茶な借り入れも正当化される面があったわけです(?)。

そして米FRB(と日銀?)も、この間のQEでローン金利を(市場の自動調整機能だけでは実現されないほどの水準に)引き下げて彼ら彼女らの消費活動をサポートしてきました。そんな人為的かつ異常に不自然な低金利環境が米国民を上記ローン依存症に陥れてしまった、という次第です。まあこれも「双子のバブル」、さらにはこれを推進エンジンとした住宅バブルが膨張し続けていれば、実質は巨大債務で回っていても「米経済は好調!」としておけばよかったのでしょうが、これらが今般のように収縮モードに変わると、この債務が一転、持続困難になっていきます。上昇一途を目論んでいた(?)頼みの金融資産の価額が急落するうえ、ローン金利が急騰するためです・・・