富裕層・大企業に応分の負担とは② 研究開発減税 恩恵集中の制度を改め

日本共産党が発表した「社会保障充実、財政危機打開の提言」では、大企業の実際の法人税負担率について「『表面税率の40%』を下回り、上位300社(税引き前利益)の平均で33.8%」だと指摘しました。「大企業にしか使えない優遇税制の仕組みがあるため」(提言)です。

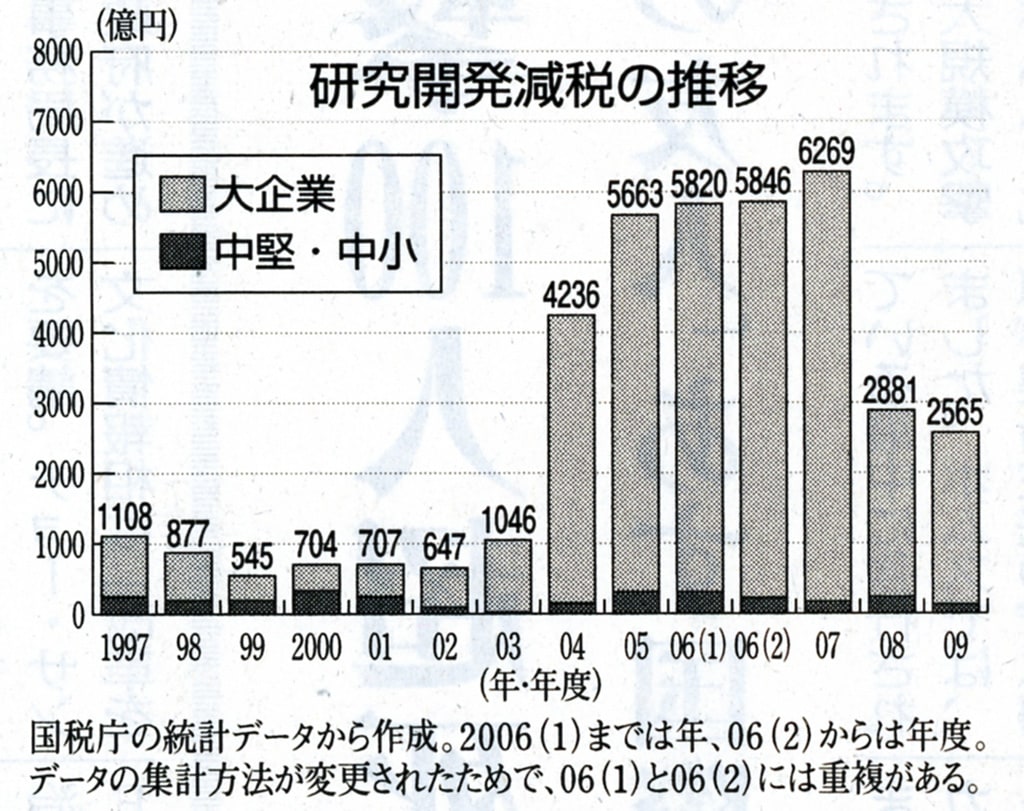

■大企業9割

優遇税制の一つが、研究開発減税です。国税庁の2009年度分「税務統計から見た法人企業の実態」によると、研究開発減税による09年度の減税総額は、年間2565億円に上りました。

このうち87・5%にあたる2244億円が資本金10億円以上の大企業(連結納税グループ企業を含む)の減税額です。一方、資本金10億円未満の企業の減税額は約320億円にしかすぎません。

大企業の業績が良かった07年度に研究開発減税によって大企業(連結企業含む)がうけた減税額は年間5829億円に達していました。

研究開発減税とは、企業が製品の製造や技術の改良、考案、発明にかかわる試験研究のために支出する「試験研究費」の一定割合を法人税額から差し引ける制度です。大企業・財界の強い求めで導入され、椙次いで拡充されました。創設は1967年。その後、2003年度税制「改正」で抜本的に拡充されました。

■上乗せ延長

02年度までの研究開発減税は、以前にくらべて試験研究費が増加した企業について、増加分の15%を税額控除するものでした。しかし、03年度の「改正」で、試験研究費の「増加額」ではなく「総額の8~10%(07年度までは10~12%)」を税額控除できるようになりました。さらに08年度からは、時限措置として①直前3事業年度の平均試験研究費額と比較して増加した試験研究費の額の一定割合を控除する増加型②売上高の10%を超える試験研究費の一定割合を控除する高水準型1のどちらかを選ぶ「上乗せ」をおこなっています。

この制度によって、研究開発に巨費を投入できる大企業ほどその恩恵を受けることができます。トヨタ自動車の有価証券報告書をもとに試算すると、「改正」以降、同社がうけた研究開発減税による恩恵の総額は3476億円に上ります。

研究開発減税の拡充を求める財界に応じ、経済産業省は12年度税制「改正」要望では、11年度で期限切れとなる「上乗せ」部分の恒久化を明記しました。これを受け、野田佳彦内閣は12年度予算案で「上乗せ」の2年延長をおこなおうとしています。(つづく)

「しんぶん赤旗」日刊紙 2012年2月23日付掲載

研究開発費なんてものは、もともと利益のうちから更なる儲けのために新製品開発のために支出するもので先行投資ですね。

回りまわって、儲けに還元されるものですから、その支出を減税するってことは理屈にあいません。

それも「税額控除」ですから、まるまる得です。百歩譲っても、「所得控除」でないといけないでしょうね。

日本共産党が発表した「社会保障充実、財政危機打開の提言」では、大企業の実際の法人税負担率について「『表面税率の40%』を下回り、上位300社(税引き前利益)の平均で33.8%」だと指摘しました。「大企業にしか使えない優遇税制の仕組みがあるため」(提言)です。

■大企業9割

優遇税制の一つが、研究開発減税です。国税庁の2009年度分「税務統計から見た法人企業の実態」によると、研究開発減税による09年度の減税総額は、年間2565億円に上りました。

このうち87・5%にあたる2244億円が資本金10億円以上の大企業(連結納税グループ企業を含む)の減税額です。一方、資本金10億円未満の企業の減税額は約320億円にしかすぎません。

大企業の業績が良かった07年度に研究開発減税によって大企業(連結企業含む)がうけた減税額は年間5829億円に達していました。

研究開発減税とは、企業が製品の製造や技術の改良、考案、発明にかかわる試験研究のために支出する「試験研究費」の一定割合を法人税額から差し引ける制度です。大企業・財界の強い求めで導入され、椙次いで拡充されました。創設は1967年。その後、2003年度税制「改正」で抜本的に拡充されました。

■上乗せ延長

02年度までの研究開発減税は、以前にくらべて試験研究費が増加した企業について、増加分の15%を税額控除するものでした。しかし、03年度の「改正」で、試験研究費の「増加額」ではなく「総額の8~10%(07年度までは10~12%)」を税額控除できるようになりました。さらに08年度からは、時限措置として①直前3事業年度の平均試験研究費額と比較して増加した試験研究費の額の一定割合を控除する増加型②売上高の10%を超える試験研究費の一定割合を控除する高水準型1のどちらかを選ぶ「上乗せ」をおこなっています。

この制度によって、研究開発に巨費を投入できる大企業ほどその恩恵を受けることができます。トヨタ自動車の有価証券報告書をもとに試算すると、「改正」以降、同社がうけた研究開発減税による恩恵の総額は3476億円に上ります。

研究開発減税の拡充を求める財界に応じ、経済産業省は12年度税制「改正」要望では、11年度で期限切れとなる「上乗せ」部分の恒久化を明記しました。これを受け、野田佳彦内閣は12年度予算案で「上乗せ」の2年延長をおこなおうとしています。(つづく)

「しんぶん赤旗」日刊紙 2012年2月23日付掲載

研究開発費なんてものは、もともと利益のうちから更なる儲けのために新製品開発のために支出するもので先行投資ですね。

回りまわって、儲けに還元されるものですから、その支出を減税するってことは理屈にあいません。

それも「税額控除」ですから、まるまる得です。百歩譲っても、「所得控除」でないといけないでしょうね。