6月の経済指標を踏まえると、4-6月期の成長率は2%後半が見込まれる。殊によると3%超となる可能性もある。在庫の押し上げが含まれるが、消費は2%成長に加速し、それに設備投資が先行する堂々たるものだ。遂に、消費は増税前水準を取り戻し、賃金の上昇が始まった。物価への波及を待つのみとなり、安定下の成長は、日銀の立場を別にすれば、理想的ですらある。成長実現の最大の功労は、消費増税の見送りだ。緊縮なければ、成長する。これが日本経済の実力である。

………

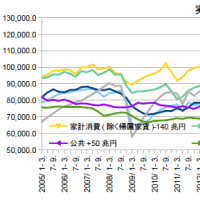

6月の商業動態の小売業は、前月比+0.2と若干の上昇であった。消費者物価の財が+0.2であったので、実質では横バイであろう。その結果、小売業の4-6月期の前期比は+0.7となった。これを踏まえると、6月の日銀・消費活動指数+も概ね横バイと予想され、4-6月期は前期比+1.0程の高めの水準になると見ている。言うまでもないが、これだけあれば、2%成長は優に超えることになる。

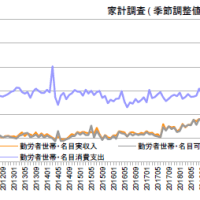

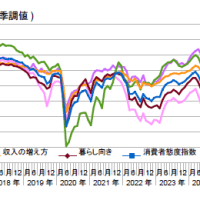

他方、6月の家計調査は、消費水準指数が前月比+0.4、同(除く住居等)が-0.4であった。これからすれば、予想は難しいが、内閣府・消費総合指数も横バイくらいが妥当だろう。そうなると、消費総合指数は前期比+0.5となり、活動指数より弱いものの、概ね2%成長の水準となる。GDPの消費は、10-12月期-0.0、1-3月期+0.3であったから、加速感がある。そして、総合指数の4-6月期の予想値は105.3と、ようやく、増税の駆け込み前の水準を超える。

賃金や物価が上がらないと指摘されて久しいが、消費が過去水準を下回っているのだから、国内的に需給に緩みがあるわけで、当然と言えば、当然だ。GDPは、既に増税前水準を上回っているとは言っても、大半は純輸出の増大によるものだから、輸出部門はともかく、全般的な賃金、まして物価には、なかなか波及しない。それが、過去水準の更新という節目を迎え、これと軌を一にするように、賃金も上向きだしている。

賃金については、来週の6月毎勤を待たねばならないが、既に4,5月の現金給与総額には、上向き傾向が見られる。ちなみに、6月家計調査の勤労者世帯の名目実収入は、前月比+2.4と大きく伸び、原指数の前年同月比も+0.6と4か月ぶりのプラスとなった。ボーナスが良好だったのかもしれない。これらからすれば、毎勤も期待が持てる。

(図)

………

次に、雇用を見てみよう。8月の労働力調査によれば、全体的には、就業者が前月比+12万人、4-6月期の前期比が+30万人と順調に積み上げた。ただし、男は、6月が+5万人だったものの、今年に入ってからは頭打ち状態である。それでも、内容的には、25-34歳、35-44歳の就業率がリーマン前水準にもう一歩のところまで迫り、就職氷河期を経験をしたロス・ジェネの底にも日が差し始めている。また、失業率は2.8%と、再び2%台に下がった。

6月の職業紹介では、有効求人倍率が1.51倍で前月比+0.02となり、特に、正社員が2004年11月の集計開始以来初めて1倍を上回ったことが話題となった。新規求人倍率は、前月比-0.06だったけれども、前月に急伸した反動の範囲内にとどまる。新規求人を産業別に見ると、除くパートでの製造業が多かった。運輸業も勢いを増している。半年前は医療・福祉が突出していたが、製造業と建設業が並ぶほどになっている。

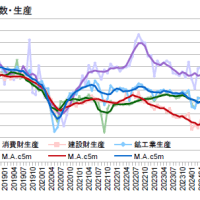

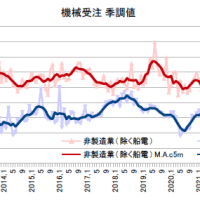

今週は、まだ鉱工業指数が発表されていないので、投資部門の判定は、暫定的なものとならざるを得ないが、いずれも、4-6月期は高水準が見込まれる。鉱工業指数の出荷内訳・総供給表や生産予測を踏まえると、設備投資は、前期の伸び悩みがベースにあるにせよ、資本財(除く輸送機械)の状況からすれば、かなり高いものになりそうだ。他方、建設投資は、同じく建設財の動向からすると、ほぼ横バイと思われる。

一方、在庫投資は、前期に原材料在庫の寄与度が-0.3にもなった反動が大きく出ると考えられ、加えて、鉱工業指数と商業動態の状況から、製品在庫と流通在庫もプラスになりそうだ。1-3月期のGDPは、1次速報で2.2%成長となったのに、2次には在庫要因で1.0%に下がるという、つまらない結果だったが、今度は、在庫の大きな押し上げで、実態以上の高い数字になる。反対に、外需については、好調だった輸出が一休みとなり、輸入も増して、マイナス寄与になりそうだ。

………

さて、景気の本格化の要因は、直接的には、輸出の拡大に加え、補正の公共事業が進捗したことがある。こうした追加的需要によって、設備や人材への投資リスクが癒され、所得が高まり、消費へと波及してきた。物価は、足下の円安によって財価格が高まってきた反面、賃金と裏腹の関係にあるサービス価格は、通信費の低下もあって、フラットなままだ。賃金と物価は相互に作用するが、敢えて言えば賃金が先なので、物価はこれからである。

政策的には、消費増税の見送りが最大の要因と言えよう。もし、予定どおり4月からしていたら、増税前水準を取り戻す前に、家計消費を更に2%も押し下げていた。輸出に恵まれたので、景気後退まで行かずに済んだかもしれないが、デフレと低成長は、あと2年は続いただろう。それを回避したのだから、消費税見送りは大成功である。しかも、一般政府の財政収支は、改善を続けている。緊縮で妨害さえしなければ、日本経済は成長するのである。

景気が本格化すると、企業の戦略上、先に設備や人材を確保した方が勝つ。投資しないことが逆にリスクになる。企業間競争の相互作用で賃金が伸び、消費増による需給の引き締まりと賃上げの転嫁で物価が高まり、サービスの生産性も上がる。これが、かつて在ったことで、これから起こることである。昔より消費税と社会保険料の「自動ブレーキ」が重く、動きは鈍かろうが、若い人たちには初体験の経済成長になろう。

景気は本格化したというのに、功労ある安倍政権は、隠蔽体質と告発者つぶしの謀略で、すっかり国民の信用を失ったとは、皮肉な成り行きだ。だからと言って、アベノミクスを全否定する必要はない。異次元緩和第一弾は成功、消費増税は失敗、第二弾は失敗、増税見送りは大成功と、実験結果を素直に受け取り、安定的な需要管理が経済には何より大切であって、金融政策は代わりにならないという、平凡なる教訓を活かせば良いのである。それには華々しさはない代わり、まったく難しさも、危うさもない。

(今日までの日経)

人手不足 正社員に波及 6月求人1倍超え。1-3月消費者物価・円高、0.4ポイント押し下げ。米、2.6%成長に加速。

………

6月の商業動態の小売業は、前月比+0.2と若干の上昇であった。消費者物価の財が+0.2であったので、実質では横バイであろう。その結果、小売業の4-6月期の前期比は+0.7となった。これを踏まえると、6月の日銀・消費活動指数+も概ね横バイと予想され、4-6月期は前期比+1.0程の高めの水準になると見ている。言うまでもないが、これだけあれば、2%成長は優に超えることになる。

他方、6月の家計調査は、消費水準指数が前月比+0.4、同(除く住居等)が-0.4であった。これからすれば、予想は難しいが、内閣府・消費総合指数も横バイくらいが妥当だろう。そうなると、消費総合指数は前期比+0.5となり、活動指数より弱いものの、概ね2%成長の水準となる。GDPの消費は、10-12月期-0.0、1-3月期+0.3であったから、加速感がある。そして、総合指数の4-6月期の予想値は105.3と、ようやく、増税の駆け込み前の水準を超える。

賃金や物価が上がらないと指摘されて久しいが、消費が過去水準を下回っているのだから、国内的に需給に緩みがあるわけで、当然と言えば、当然だ。GDPは、既に増税前水準を上回っているとは言っても、大半は純輸出の増大によるものだから、輸出部門はともかく、全般的な賃金、まして物価には、なかなか波及しない。それが、過去水準の更新という節目を迎え、これと軌を一にするように、賃金も上向きだしている。

賃金については、来週の6月毎勤を待たねばならないが、既に4,5月の現金給与総額には、上向き傾向が見られる。ちなみに、6月家計調査の勤労者世帯の名目実収入は、前月比+2.4と大きく伸び、原指数の前年同月比も+0.6と4か月ぶりのプラスとなった。ボーナスが良好だったのかもしれない。これらからすれば、毎勤も期待が持てる。

(図)

………

次に、雇用を見てみよう。8月の労働力調査によれば、全体的には、就業者が前月比+12万人、4-6月期の前期比が+30万人と順調に積み上げた。ただし、男は、6月が+5万人だったものの、今年に入ってからは頭打ち状態である。それでも、内容的には、25-34歳、35-44歳の就業率がリーマン前水準にもう一歩のところまで迫り、就職氷河期を経験をしたロス・ジェネの底にも日が差し始めている。また、失業率は2.8%と、再び2%台に下がった。

6月の職業紹介では、有効求人倍率が1.51倍で前月比+0.02となり、特に、正社員が2004年11月の集計開始以来初めて1倍を上回ったことが話題となった。新規求人倍率は、前月比-0.06だったけれども、前月に急伸した反動の範囲内にとどまる。新規求人を産業別に見ると、除くパートでの製造業が多かった。運輸業も勢いを増している。半年前は医療・福祉が突出していたが、製造業と建設業が並ぶほどになっている。

今週は、まだ鉱工業指数が発表されていないので、投資部門の判定は、暫定的なものとならざるを得ないが、いずれも、4-6月期は高水準が見込まれる。鉱工業指数の出荷内訳・総供給表や生産予測を踏まえると、設備投資は、前期の伸び悩みがベースにあるにせよ、資本財(除く輸送機械)の状況からすれば、かなり高いものになりそうだ。他方、建設投資は、同じく建設財の動向からすると、ほぼ横バイと思われる。

一方、在庫投資は、前期に原材料在庫の寄与度が-0.3にもなった反動が大きく出ると考えられ、加えて、鉱工業指数と商業動態の状況から、製品在庫と流通在庫もプラスになりそうだ。1-3月期のGDPは、1次速報で2.2%成長となったのに、2次には在庫要因で1.0%に下がるという、つまらない結果だったが、今度は、在庫の大きな押し上げで、実態以上の高い数字になる。反対に、外需については、好調だった輸出が一休みとなり、輸入も増して、マイナス寄与になりそうだ。

………

さて、景気の本格化の要因は、直接的には、輸出の拡大に加え、補正の公共事業が進捗したことがある。こうした追加的需要によって、設備や人材への投資リスクが癒され、所得が高まり、消費へと波及してきた。物価は、足下の円安によって財価格が高まってきた反面、賃金と裏腹の関係にあるサービス価格は、通信費の低下もあって、フラットなままだ。賃金と物価は相互に作用するが、敢えて言えば賃金が先なので、物価はこれからである。

政策的には、消費増税の見送りが最大の要因と言えよう。もし、予定どおり4月からしていたら、増税前水準を取り戻す前に、家計消費を更に2%も押し下げていた。輸出に恵まれたので、景気後退まで行かずに済んだかもしれないが、デフレと低成長は、あと2年は続いただろう。それを回避したのだから、消費税見送りは大成功である。しかも、一般政府の財政収支は、改善を続けている。緊縮で妨害さえしなければ、日本経済は成長するのである。

景気が本格化すると、企業の戦略上、先に設備や人材を確保した方が勝つ。投資しないことが逆にリスクになる。企業間競争の相互作用で賃金が伸び、消費増による需給の引き締まりと賃上げの転嫁で物価が高まり、サービスの生産性も上がる。これが、かつて在ったことで、これから起こることである。昔より消費税と社会保険料の「自動ブレーキ」が重く、動きは鈍かろうが、若い人たちには初体験の経済成長になろう。

景気は本格化したというのに、功労ある安倍政権は、隠蔽体質と告発者つぶしの謀略で、すっかり国民の信用を失ったとは、皮肉な成り行きだ。だからと言って、アベノミクスを全否定する必要はない。異次元緩和第一弾は成功、消費増税は失敗、第二弾は失敗、増税見送りは大成功と、実験結果を素直に受け取り、安定的な需要管理が経済には何より大切であって、金融政策は代わりにならないという、平凡なる教訓を活かせば良いのである。それには華々しさはない代わり、まったく難しさも、危うさもない。

(今日までの日経)

人手不足 正社員に波及 6月求人1倍超え。1-3月消費者物価・円高、0.4ポイント押し下げ。米、2.6%成長に加速。

竹中平蔵に日本の産業を売ってたりとぶっちゃけ自業自得だと思います、いい加減PB目標撤回して積極財政にすればいいものをね