8月の鉱工業生産の前月比が-1.2となり、週明けに公表される景気動向指数の基調判断が再び「悪化」に転じることは、ほぼ確実となった。景気が悪化する中で、増税に突撃するという、非常に拙い展開である。輸出減による生産の縮小から始まった景気後退は、設備投資の停滞に至り、雇用にも及んでいる。普通なら、顔色が変わって対応に焦る状況なのだが、偶然の要素に誤魔化され、すぐに復旧できるとばかり、危機感が薄いのが一番問題だ。

………

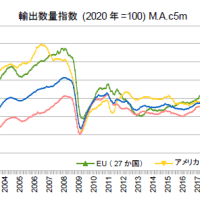

8月の鉱工業生産の前月比-1.2は、7月が+1.3であったから、一進一退となる。そして、9月の生産予想は+1.9であるため、7-9月期の前期比は-0.5とマイナスに終わりそうである。鉱工業生産は1-3月期に-2.6と大きく落ち込み、4-6月期に+0.7とやや戻していたが、再びの低水準だ。この水準は、消費増税が延期された2017年の春頃と同じであり、これまで輸出に恵まれて積み上げた分を全て失った形である。

内容も思わしくない。資本財生産(除く輸送機械)は、9月予測を含む7-9月期の前期比が-0.4、建設財生産も、同様に-0.2の見通しで、これでは、既に4-6月期GDPで弱まっていた設備投資は、増税前の7-9月期にしてマイナスへ転落すると考えざるを得ない。資本財は、1-3月期の極端な落ち込みからの若干の戻しがあり、建設投資は、企業が今年前半に急増させた波動と公共の2018年の抑制からの復元があって堅調だったが、それらは過ぎ去りつつある。

消費財に至っては、前期に引き続いてのマイナスになりそうで、増税前の駆け込みすら見られない。他方、8月の商業動態の小売業は、前月比+4.8と跳ねたものの、7,8月の平均は4-6月期を+0.1上回るにとどまり、ほとんど伸びていない。さすがに、9月は増税前の駆け込みで上ブレしようが、消費の基調は、この程度である。そこに消費増税を持って来ようというのだから、常軌を逸している。

9月の消費者態度指数は35.6と、増税前だというのに、前回増税直後の最悪値を突き破るに至った。とりわけ拙いのは、消費増税への不安が間接的であるはずの「雇用環境」の意識まで、アベノミクスで最悪になったことだ。不安を反映して、消費性向も最低レベルに落ちており、「増税をすると将来に安心して消費を増やす」という増税派の大好きな説は、単なる願望でしかないことが分かる。

実態として、景気の悪化は雇用に及んでいる。前回指摘したように、新規求人数は低下を続けており、もちろん、それは製造業で著しい。加えて、サービス業でも減少が見られ、非製造業が必ずしも堅調なわけではない。もはや、求人を支えているのは医療・福祉のみであり、建設も少ないながらプラスを保つくらいである。これでは、就業者数が伸びるはずがなく、消費も鈍ることになる。

(図)

………

消費税を上げてしまうと、消費が一段低下するだけでなく、そこから伸びないようにもなる。賃金が増えても、税や社会保険料で、すぐさま4割方が抜かれるから、消費や物価へ波及しなくなるのは当然で、ディスインフレの経済構造が作られているのだ。成長の原動力である設備投資は、消費需要に向けてなされるものだから、消費を伸ばさないようにすることは、「成長させない構造改革」を成し遂げたのと同じである。

都合よく設備投資だけを伸ばそうとしても、その過剰さは経済を不安定にするだけである。加えて、輸出頼みになりがちで、極端な金融緩和で自国通貨安にし、無理に保とうとするが、貿易黒字が蓄積されると、経済的にも政治的にも、揺り戻しは避けられない。緊縮財政に拘り、消費を抑圧して、国民を絶対に豊かにさせず、必ず税で取り上げるという経済運営を繰り返している国の末路は、こうしたものだ。

「日本化」は世界的な論議になっているが、消費叩きの緊縮が信念になっているのか、緊縮下の金融緩和で儲けるのかで、動機に違いはあれど、やってることは一緒だ。今後、日本では、躊躇なく景気対策が取られるにしても、消費を抑圧したまま、産業政策的なバラまきをするのは目に見えている。しかも、消費が伸びて来ないために、なかなかやめられず、増税を強いたのに財政再建も進まない。「成長とは消費を伸ばすこと」と分かるのは、いつの日なのか。

(今日までの日経)

駆け込み 動いた消費者 紙製品2.5倍。働く高齢者 年金減額縮小 月収62万円まで全額支給。消費者心理 最低水準に。

………

8月の鉱工業生産の前月比-1.2は、7月が+1.3であったから、一進一退となる。そして、9月の生産予想は+1.9であるため、7-9月期の前期比は-0.5とマイナスに終わりそうである。鉱工業生産は1-3月期に-2.6と大きく落ち込み、4-6月期に+0.7とやや戻していたが、再びの低水準だ。この水準は、消費増税が延期された2017年の春頃と同じであり、これまで輸出に恵まれて積み上げた分を全て失った形である。

内容も思わしくない。資本財生産(除く輸送機械)は、9月予測を含む7-9月期の前期比が-0.4、建設財生産も、同様に-0.2の見通しで、これでは、既に4-6月期GDPで弱まっていた設備投資は、増税前の7-9月期にしてマイナスへ転落すると考えざるを得ない。資本財は、1-3月期の極端な落ち込みからの若干の戻しがあり、建設投資は、企業が今年前半に急増させた波動と公共の2018年の抑制からの復元があって堅調だったが、それらは過ぎ去りつつある。

消費財に至っては、前期に引き続いてのマイナスになりそうで、増税前の駆け込みすら見られない。他方、8月の商業動態の小売業は、前月比+4.8と跳ねたものの、7,8月の平均は4-6月期を+0.1上回るにとどまり、ほとんど伸びていない。さすがに、9月は増税前の駆け込みで上ブレしようが、消費の基調は、この程度である。そこに消費増税を持って来ようというのだから、常軌を逸している。

9月の消費者態度指数は35.6と、増税前だというのに、前回増税直後の最悪値を突き破るに至った。とりわけ拙いのは、消費増税への不安が間接的であるはずの「雇用環境」の意識まで、アベノミクスで最悪になったことだ。不安を反映して、消費性向も最低レベルに落ちており、「増税をすると将来に安心して消費を増やす」という増税派の大好きな説は、単なる願望でしかないことが分かる。

実態として、景気の悪化は雇用に及んでいる。前回指摘したように、新規求人数は低下を続けており、もちろん、それは製造業で著しい。加えて、サービス業でも減少が見られ、非製造業が必ずしも堅調なわけではない。もはや、求人を支えているのは医療・福祉のみであり、建設も少ないながらプラスを保つくらいである。これでは、就業者数が伸びるはずがなく、消費も鈍ることになる。

(図)

………

消費税を上げてしまうと、消費が一段低下するだけでなく、そこから伸びないようにもなる。賃金が増えても、税や社会保険料で、すぐさま4割方が抜かれるから、消費や物価へ波及しなくなるのは当然で、ディスインフレの経済構造が作られているのだ。成長の原動力である設備投資は、消費需要に向けてなされるものだから、消費を伸ばさないようにすることは、「成長させない構造改革」を成し遂げたのと同じである。

都合よく設備投資だけを伸ばそうとしても、その過剰さは経済を不安定にするだけである。加えて、輸出頼みになりがちで、極端な金融緩和で自国通貨安にし、無理に保とうとするが、貿易黒字が蓄積されると、経済的にも政治的にも、揺り戻しは避けられない。緊縮財政に拘り、消費を抑圧して、国民を絶対に豊かにさせず、必ず税で取り上げるという経済運営を繰り返している国の末路は、こうしたものだ。

「日本化」は世界的な論議になっているが、消費叩きの緊縮が信念になっているのか、緊縮下の金融緩和で儲けるのかで、動機に違いはあれど、やってることは一緒だ。今後、日本では、躊躇なく景気対策が取られるにしても、消費を抑圧したまま、産業政策的なバラまきをするのは目に見えている。しかも、消費が伸びて来ないために、なかなかやめられず、増税を強いたのに財政再建も進まない。「成長とは消費を伸ばすこと」と分かるのは、いつの日なのか。

(今日までの日経)

駆け込み 動いた消費者 紙製品2.5倍。働く高齢者 年金減額縮小 月収62万円まで全額支給。消費者心理 最低水準に。

かつて物品税があったが、似たような「贅沢税」を導入することはいいと思うが、生活必需品にまで課税すれば、国内消費が減るのは日の目を見るより明らか。

更に、最低賃金の引き上げは必須だが、それは大企業の幹部を含めた平均ではなく、下請けの従業員や平社員・派遣社員等の賃金を引き上げなければ意味が無い。

何故こんな分かりやすい事実を無視した「経済学者」達の意見が罷り通るのだろう。