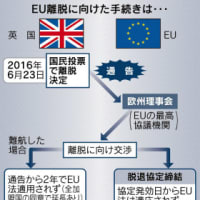

基本的な問題提起になっているのは、翁氏の「持続的成長」に関する指摘だ。それは昨日の記事の冒頭に引用した実質GDP成長率のデータにおいて、1991―2013年の平均が0.9%、2014年の速報値が-0.0%であるからだ。

『「円安・株高定着」対「持続的成長の展望なし」Ⅱ150404』

成長戦略による持続的成長と云っても、その成長率は1±1%であって、マイナスにならないことを目標にするだけだ。また、潜在成長率は0.4%以下で最近は下がっている(下図)。

〈翁氏のポイント〉

○潜在成長率の向上への寄与は期待できず

○超高齢化社会に対応した成長戦略が必要

○財政への副作用は「高橋財政」より大きく

翁氏が指摘する様に、アベノミクスの成長戦略は、空気を振動させるだけの“空体語”であったのは確かだ。しかし、最近のGDP成長率と潜在成長率のデータ、両者は一体のデータになるが、これが示すものは成長戦略という概念に無理があるということだ。

『亀の歩みの成長戦略~低迷する潜在成長率150307』

その意味でアベノミクスは経済成長という見地からは、政治的なイメージ戦略なのだ。従って、金融緩和の功罪を論じる際に、成長戦略まで踏み込むことは、実は無理がある。従って、本格的に論じる必要があるのは、北阪氏が成果として記した円安・株高と翁氏の指摘する「財政への副作用」になる。

貿易収支が赤字に転換したのは2011/2からだ。以降、トントンの月はあったが、赤字は続いている。一時は3兆円/月(2014/1)にまで達したが、最近は原油の大幅な値下げによって、赤字幅は縮小し、1.2兆円程度までになっている。しかし、円安が120円までになり、自動車中心に輸出も増えているにも関わらず、大幅輸入超であることに変わりはない。

単純に考えれば、日本全体として円安は損失になっているはずだ。それでも、北阪氏は輸出による企業業績の改善が成果だと云う。論理的に云えば、逆に主として、中小企業、最終消費者になる国民全般の損失は遙かにそれを上回るものになるはずだ。それは損失を転化できないで抱え込んでいる企業にも云える。

北阪氏を始めとして、安倍首相は勿論のこと、円安・株高を成果として主張する政治家・評論家は、円安による損失について、著しく感受性を欠いている。知っていて、無視しているのだろうが、これは尚更、フェアーではない。

また、株高が成果であることに関して、筆者は半分認めるが、これの副作用も考える必要がある。株価が一層、マネーゲームの様相を示していることだ。企業の業績と将来像の見通しから株価が決まるという基本的な姿が、短期の経済情報によって、攪乱され、コンピュータを操るファンドに主導権が握られるのだ。

財政ファイナンスと出口戦略の不安定性に関しては、河野龍太郎氏の議論を何回か、取り上げている。

『金融抑圧政策の歴史的展開と現在~大衆民主主義下の公的債務圧縮131113』

翁氏も戦前の高橋財政との比較から、次の様に財政ファイナンスは始まっていると指摘する。以下だ。

量的・質的緩和は財政への資金提供は目的ではない。しかし、「副作用」としてすでに巨額の財政支出をファイナンスしている。銀行が買った国債はワンタッチで日銀に転売され、最終的に日銀資金が財政支出を賄っている。これは高橋財政当時とは正反対の資金の流れであり、出口のかじ取りの困難さに直結する。

しかし「国の財政を処理する権限は、国会の議決に基づいて、これを行使しなければならない」とする憲法83条(財政民主主義)の理念は、日銀による巨額損失の裁量的配分とは両立しないはずである。許容されるなら、日銀の独立性という建前で財政民主主義を迂回するルートが開ける。金融正常化プロセスでのリスクとコストは、民主主義社会の日銀のあるべき姿を再考する契機にもなるだろう。

『「円安・株高定着」対「持続的成長の展望なし」Ⅱ150404』

成長戦略による持続的成長と云っても、その成長率は1±1%であって、マイナスにならないことを目標にするだけだ。また、潜在成長率は0.4%以下で最近は下がっている(下図)。

〈翁氏のポイント〉

○潜在成長率の向上への寄与は期待できず

○超高齢化社会に対応した成長戦略が必要

○財政への副作用は「高橋財政」より大きく

翁氏が指摘する様に、アベノミクスの成長戦略は、空気を振動させるだけの“空体語”であったのは確かだ。しかし、最近のGDP成長率と潜在成長率のデータ、両者は一体のデータになるが、これが示すものは成長戦略という概念に無理があるということだ。

『亀の歩みの成長戦略~低迷する潜在成長率150307』

その意味でアベノミクスは経済成長という見地からは、政治的なイメージ戦略なのだ。従って、金融緩和の功罪を論じる際に、成長戦略まで踏み込むことは、実は無理がある。従って、本格的に論じる必要があるのは、北阪氏が成果として記した円安・株高と翁氏の指摘する「財政への副作用」になる。

貿易収支が赤字に転換したのは2011/2からだ。以降、トントンの月はあったが、赤字は続いている。一時は3兆円/月(2014/1)にまで達したが、最近は原油の大幅な値下げによって、赤字幅は縮小し、1.2兆円程度までになっている。しかし、円安が120円までになり、自動車中心に輸出も増えているにも関わらず、大幅輸入超であることに変わりはない。

単純に考えれば、日本全体として円安は損失になっているはずだ。それでも、北阪氏は輸出による企業業績の改善が成果だと云う。論理的に云えば、逆に主として、中小企業、最終消費者になる国民全般の損失は遙かにそれを上回るものになるはずだ。それは損失を転化できないで抱え込んでいる企業にも云える。

北阪氏を始めとして、安倍首相は勿論のこと、円安・株高を成果として主張する政治家・評論家は、円安による損失について、著しく感受性を欠いている。知っていて、無視しているのだろうが、これは尚更、フェアーではない。

また、株高が成果であることに関して、筆者は半分認めるが、これの副作用も考える必要がある。株価が一層、マネーゲームの様相を示していることだ。企業の業績と将来像の見通しから株価が決まるという基本的な姿が、短期の経済情報によって、攪乱され、コンピュータを操るファンドに主導権が握られるのだ。

財政ファイナンスと出口戦略の不安定性に関しては、河野龍太郎氏の議論を何回か、取り上げている。

『金融抑圧政策の歴史的展開と現在~大衆民主主義下の公的債務圧縮131113』

翁氏も戦前の高橋財政との比較から、次の様に財政ファイナンスは始まっていると指摘する。以下だ。

量的・質的緩和は財政への資金提供は目的ではない。しかし、「副作用」としてすでに巨額の財政支出をファイナンスしている。銀行が買った国債はワンタッチで日銀に転売され、最終的に日銀資金が財政支出を賄っている。これは高橋財政当時とは正反対の資金の流れであり、出口のかじ取りの困難さに直結する。

しかし「国の財政を処理する権限は、国会の議決に基づいて、これを行使しなければならない」とする憲法83条(財政民主主義)の理念は、日銀による巨額損失の裁量的配分とは両立しないはずである。許容されるなら、日銀の独立性という建前で財政民主主義を迂回するルートが開ける。金融正常化プロセスでのリスクとコストは、民主主義社会の日銀のあるべき姿を再考する契機にもなるだろう。