★給与所得者の所得税はどのように計算されているのでしょうか?

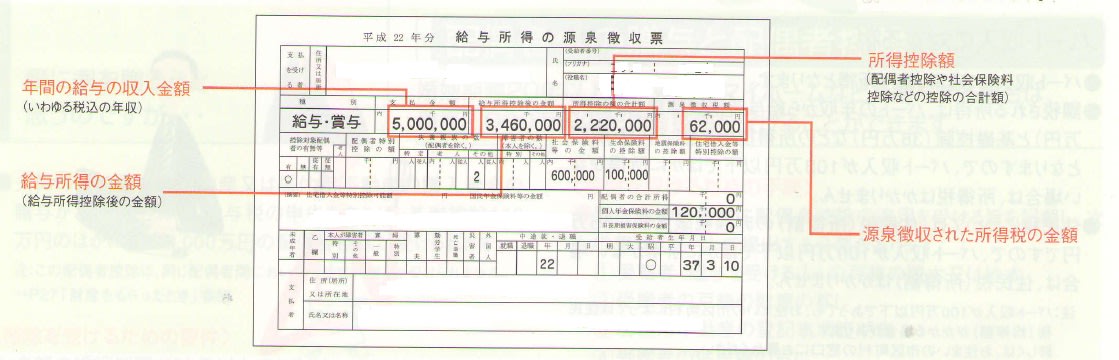

源泉徴収票から所得税額を算出してみましょう。

①給与所得の金額の計算

・給与所得控除額は・・500万円×0.2(20%)+54万円 =154万円・・(a)

※年収額によって、給与所得控除が定められています。

・給与所得金額は・・・500万円(給与の収入金額)-154万円(給与所得控除)(a)=346万円(給与所得の金額)(c)

②課税所得金額の計算 ※所得控除には14種類あります。

・所得控除の合計額は・・・社会保険料控除60万円+生命保険控除10万円+配偶者控除38万円

+扶養控除38万円+基礎控除38万円=222万円(b)

・課税所得金額は・・給与所得の金額346万円(c)-所得控除の合計222万円(b)=124万円(課税所得金額)(d)

③所得税額の計算

・所得税額は・・・課税所得金額124万円(d)+税率0.05=所得税額6万2000円

★給与所得に含まれるもの・含まれないもの★

・給与所得に含まれないもの・・・出張旅費・通勤手当(月額最高10万円)・慶弔にたいしての費用

・給与所得に含まれるもの・・・給与・賞与・賃金・残業手当・住宅手当・各種手当て・青色事業専従者給与

源泉徴収票から所得税額を算出してみましょう。

①給与所得の金額の計算

・給与所得控除額は・・500万円×0.2(20%)+54万円 =154万円・・(a)

※年収額によって、給与所得控除が定められています。

・給与所得金額は・・・500万円(給与の収入金額)-154万円(給与所得控除)(a)=346万円(給与所得の金額)(c)

②課税所得金額の計算 ※所得控除には14種類あります。

・所得控除の合計額は・・・社会保険料控除60万円+生命保険控除10万円+配偶者控除38万円

+扶養控除38万円+基礎控除38万円=222万円(b)

・課税所得金額は・・給与所得の金額346万円(c)-所得控除の合計222万円(b)=124万円(課税所得金額)(d)

③所得税額の計算

・所得税額は・・・課税所得金額124万円(d)+税率0.05=所得税額6万2000円

★給与所得に含まれるもの・含まれないもの★

・給与所得に含まれないもの・・・出張旅費・通勤手当(月額最高10万円)・慶弔にたいしての費用

・給与所得に含まれるもの・・・給与・賞与・賃金・残業手当・住宅手当・各種手当て・青色事業専従者給与

※コメント投稿者のブログIDはブログ作成者のみに通知されます