2025年度予算 概算要求の焦点② 軍事 ミサイル・無人機などに巨費

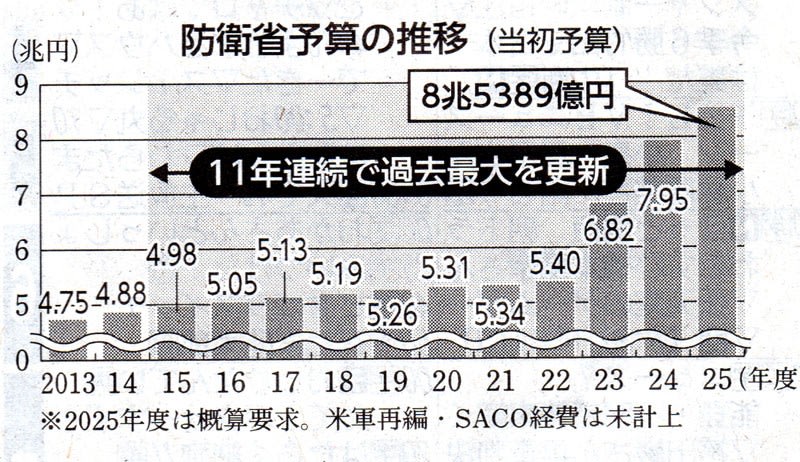

2025年度の防衛省の概算要求は8兆5389億円です。24年度当初予算より5893億円増え、11年連続で過去最大を更新しました。米軍再編経費など金額が確定していない「事項要求」があり、さらに膨れ上がる可能性があります。

3年で約3・2兆増

安保3文書が閣議決定された22年度以降の3年間で約3・2兆円増と異常に膨張しています。ミサイルなどの兵器をはじめ小型無人機(ドローン)、宇宙、軍事研究など幅広い分野で巨額の予算を充てました。

敵基地攻撃に使える長射程ミサイルの関連経費が並びます。射程を1000キロメートル程度に延ばす「12式地対艦誘導弾能力向上型」の艦艇発射型や、潜水艦から発射する誘導弾の取得費を初めて計上。音速の5倍以上で飛ぶ「極超音速誘導弾」の生産・量産体制の準備に2569億円充て、24年度比で約30倍に急増させました。小笠原諸島の南鳥島(東京都)に地対艦ミサイルの射撃場を整備する費用として48億円を初めて計上しました。

敵基地攻撃とミサイル防衛を一体化させる「統合防空ミサイル防衛(IAMD)」も強化します。各部隊を一元的に指揮する、次世代「自動警戒管制システム(JADGE)」の整備に126億円を計上。米軍システムと連携するため、米軍のIAMDに組み込まれる危険があります。「イージス・システム搭載艦」の試験費用で808億円を要求しました。

英国とイタリアで共同開発する次期戦闘機の開発に1127億円を計上。同機は、無人機との連携が想定されており、無人機用のネットワーク戦闘システムの研究に38億円を盛り込みました。

攻撃型用ドローン310機の取得費に30億円を初計上。同省は一般競争入札で取得するとしていますが、イスラエル製を有力な選択肢にあげています。同国製ドローンは、パレスチナ・ガザ地区での虐殺に使われており、購入は事実上虐殺の加担につながります。ほかに情報収集用のドローンの取得などを初めて盛り込みました。

宇宙での能力強化に全体で約5974億円(24年度比約4・2倍)を計上。小型の人工衛星を多数展開し、ミサイルの攻撃目標を補足する「衛星コンステレーション」の整備に3232億円を要求しました。

新たなツケ6・9兆

先端軍事技術を開発する「ブレークスルー研究」に252億円を計上。同研究は10月に新設する「防衛イノベーション技術研究所」(仮称)で行うもので、民間の研究者や企業を軍事研究に動員することが狙いです。武器・装備開発に役立つ研究に資金を提供する「安全保障技術研究推進制度」に143億円を盛り込みました。

新たなツケ払いとなる「新規後年度負担」は6兆9192億円でした。軍事ローンの総額は15兆7489億円に上り、過去最大を更新しました。膨張する軍事ローンが財政を圧迫しており、過去の契約のローン返済に充てる「歳出化経費」が約4・5兆円に上り、初めて軍事費の半分を超えました。

新たな2施設を含む13施設の司令部の地下化などに932億円、弾薬庫の新設に358億円を盛り込みました。

(つづく)

「しんぶん赤旗」日刊紙 2024年9月26日付掲載

敵基地攻撃に使える長射程ミサイルの関連経費が並びます。射程を1000キロメートル程度に延ばす「12式地対艦誘導弾能力向上型」の艦艇発射型や、潜水艦から発射する誘導弾の取得費を初めて計上。音速の5倍以上で飛ぶ「極超音速誘導弾」の生産・量産体制の準備に2569億円充て、24年度比で約30倍に急増。

新たなツケ払いとなる「新規後年度負担」は6兆9192億円でした。軍事ローンの総額は15兆7489億円に上り、過去最大を更新。膨張する軍事ローンが財政を圧迫しており、過去の契約のローン返済に充てる「歳出化経費」が約4・5兆円に上り、初めて軍事費の半分を超え。

2025年度の防衛省の概算要求は8兆5389億円です。24年度当初予算より5893億円増え、11年連続で過去最大を更新しました。米軍再編経費など金額が確定していない「事項要求」があり、さらに膨れ上がる可能性があります。

3年で約3・2兆増

安保3文書が閣議決定された22年度以降の3年間で約3・2兆円増と異常に膨張しています。ミサイルなどの兵器をはじめ小型無人機(ドローン)、宇宙、軍事研究など幅広い分野で巨額の予算を充てました。

敵基地攻撃に使える長射程ミサイルの関連経費が並びます。射程を1000キロメートル程度に延ばす「12式地対艦誘導弾能力向上型」の艦艇発射型や、潜水艦から発射する誘導弾の取得費を初めて計上。音速の5倍以上で飛ぶ「極超音速誘導弾」の生産・量産体制の準備に2569億円充て、24年度比で約30倍に急増させました。小笠原諸島の南鳥島(東京都)に地対艦ミサイルの射撃場を整備する費用として48億円を初めて計上しました。

敵基地攻撃とミサイル防衛を一体化させる「統合防空ミサイル防衛(IAMD)」も強化します。各部隊を一元的に指揮する、次世代「自動警戒管制システム(JADGE)」の整備に126億円を計上。米軍システムと連携するため、米軍のIAMDに組み込まれる危険があります。「イージス・システム搭載艦」の試験費用で808億円を要求しました。

英国とイタリアで共同開発する次期戦闘機の開発に1127億円を計上。同機は、無人機との連携が想定されており、無人機用のネットワーク戦闘システムの研究に38億円を盛り込みました。

攻撃型用ドローン310機の取得費に30億円を初計上。同省は一般競争入札で取得するとしていますが、イスラエル製を有力な選択肢にあげています。同国製ドローンは、パレスチナ・ガザ地区での虐殺に使われており、購入は事実上虐殺の加担につながります。ほかに情報収集用のドローンの取得などを初めて盛り込みました。

宇宙での能力強化に全体で約5974億円(24年度比約4・2倍)を計上。小型の人工衛星を多数展開し、ミサイルの攻撃目標を補足する「衛星コンステレーション」の整備に3232億円を要求しました。

新たなツケ6・9兆

先端軍事技術を開発する「ブレークスルー研究」に252億円を計上。同研究は10月に新設する「防衛イノベーション技術研究所」(仮称)で行うもので、民間の研究者や企業を軍事研究に動員することが狙いです。武器・装備開発に役立つ研究に資金を提供する「安全保障技術研究推進制度」に143億円を盛り込みました。

新たなツケ払いとなる「新規後年度負担」は6兆9192億円でした。軍事ローンの総額は15兆7489億円に上り、過去最大を更新しました。膨張する軍事ローンが財政を圧迫しており、過去の契約のローン返済に充てる「歳出化経費」が約4・5兆円に上り、初めて軍事費の半分を超えました。

新たな2施設を含む13施設の司令部の地下化などに932億円、弾薬庫の新設に358億円を盛り込みました。

(つづく)

「しんぶん赤旗」日刊紙 2024年9月26日付掲載

敵基地攻撃に使える長射程ミサイルの関連経費が並びます。射程を1000キロメートル程度に延ばす「12式地対艦誘導弾能力向上型」の艦艇発射型や、潜水艦から発射する誘導弾の取得費を初めて計上。音速の5倍以上で飛ぶ「極超音速誘導弾」の生産・量産体制の準備に2569億円充て、24年度比で約30倍に急増。

新たなツケ払いとなる「新規後年度負担」は6兆9192億円でした。軍事ローンの総額は15兆7489億円に上り、過去最大を更新。膨張する軍事ローンが財政を圧迫しており、過去の契約のローン返済に充てる「歳出化経費」が約4・5兆円に上り、初めて軍事費の半分を超え。