歳出がいくら膨らんでも、それ以上に税収が伸びているなら、緊縮予算である。財政当局は。歳出の増大ぶりをアピールするので、放漫財政になっている印象を受けるが、きっちり収支差は縮めている。経済的には、そちらが遥かに重要な情報だ。年初めは、景気がどうなるかの予想で賑わうが、そう簡単ではない。しかし、財政なら読める。しかも、結構な影響力があるから、この地道な作業を怠ってはいけない。2018年は、輸出が停滞する中での緊縮となったため、消費低迷に苦しむことになった。そして、2019年も、同等以上の緊縮が貫かれる予定である。さすれば、2019年の景気は、輪をかけた悪戦になると見るべきではないか。輸出が崩れずに済んだとしてもね。

………

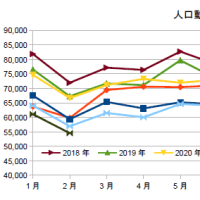

緊縮が成功するか否かは、ひとえに輸出にかかっている。緊縮でも大丈夫だったという事例は、よく見ると外需が伴っていたものばかりである。2014年の消費増税は、かなり過激で、冷や汗ものだったが、ラッキーにも輸出の伸びで救われている。したがって、前回はしのいだからとか、規模が小さいからとか、安心するのはまだ早い。1997年のときは、金融の脆弱性を軽視した緊縮が危機を招き、輸出の失速がとどめを刺している。それで、2019年はと言えば、外需が不穏な情勢にあり、緊縮の度合いが気になるところだ。

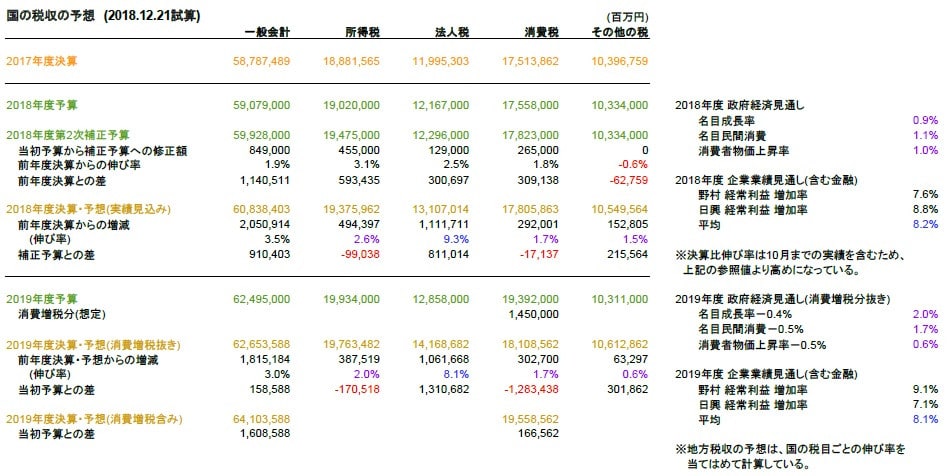

予算で最も注目すべきは、収支差を示す公債金の歳入額である。2019年度予算では、その前年度当初差が1.0兆円減であるから、紛れもない緊縮予算だ。おそらく、御当局は、そのうちの0.8兆円分は預金保険機構の剰余金の付け替えで、形式に過ぎないと言い訳するだろうが、こうしたことは時々なされてきたし、他方で、予備費を1500億円積み増して、実質的に緊縮を深めるウラ技が用いられている。その予備費5000億円は、別途、防災・強靭化予算が臨時特別に措置されたから、ほぼ使われないものと化した。緊縮職人の面目躍如だね。

また、2019年度の緊縮の度合いを知るには、大半が2019年度に執行される2018年度2次補正予算も見る必要がある。こちらは、公債金の歳入額が1.0兆円の増なので、拡張予算に見えるかもしれないが、税収の上ブレ隠しというマジックが使われている。補正では税収が0.8兆円上方修正されているが、法人税の低い設定は不自然で、実勢は、ずっと高く、更に0.9兆円程の上ブレとなりそうだ。要するに、本当の上ブレに見合う水準で補正は組まれ、実質的な拡張予算にはしていないわけだ。なかなか味わい深い職人芸ではないか。

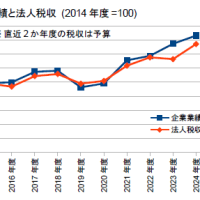

もちろん、上ブレ隠しは、2019年度予算でも施され、1.6兆円程上ブレすると考えられる。本コラムでは、法人税の予想を、証券各社の企業業績見通しの経常利益増加率で伸ばすことで現実的にしている。あとは、所得税は政府経済見通しの名目成長率で、消費税は消費増加率で、その他の税は物価上昇率で伸ばすのが基本だ。結局、2019年度は、補正と本予算をトータルすると、国だけで2.2兆円程の緊縮になる。もっとも、消費増税で景気を腰折れさせれば、税収の上ブレは雲散霧消するかもしれないが。

(図)

………

加えて、地方財政では1.9兆円程の緊縮が行われる。2019年度の地方財政計画を眺めると、収支差を表す地方債は、前年度からの変化が0.2兆円増と拡張財政になっている。臨時財政対策債を0.7兆円減らすほか、特会償還も0.1兆円増として財政再建を進めたものの、国に合わせて防災・強靭化をするため、通常債を0.9兆円増やしたためである。そして、国と同様、税収の上ブレが発生する。本コラムの試算では、2018年度が+0.9兆円、2019年度が+1.1兆円である。以上を総合したものが地方の緊縮だ。

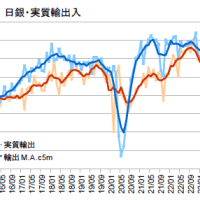

国と地方の緊縮で、GDP比だと0.73%程になる。日銀・資金循環での2014年消費増税後の年平均の緊縮幅は0.68%であるから、同等以上の緊縮財政になることが分かる。これに、今年は、厚生年金の支給開始年齢の引き上げとマクロ経済スライドの発動が重なり、実質1兆円程の緊縮も生じると思われる。近年の成長は、輸出があればそれなりで、ないと昨年のように低迷するから、今年は、輪をかけた苦闘を覚悟すべきだろう。それでも、2014年のときの無謀を絵に描いたような財政よりはマシであるが。

ただし、以上の議論は、華々しい消費増税対策が額面どおりワークすることを前提としている。それが上滑りしそうだから、頭が痛い。消費増税が抜群の冷却効果を即時に発揮するであろうことは、2014年増税や昨今の物価上昇時の消費の弱さから実証済である。他方、対策の方は、誠に心許ない。まず、幼児教育の無償化は、低所得層は既に行われていて、消費性向の低い中高所得層が新たに対象となるため、消費より貯蓄に向い、需要創出効果は目減りすると考えられる。

また、高等教育無償化は、実施が2020年4月からであり、対象の低所得層が奨学金という借金をせずに済むからといって、同程度に消費を増やすとは考えにくい。増やすとすれば、借金返済のない卒業後であろう。一方、反動減対策のポイント還元は、3割が事務費とされ、準備のために増税前に使うと、自ら反動を作りながらの対策になる。いかにも、制度設計が雑である。そうかと言って、反動減対策に公共事業を吹かすのも、供給が逼迫している現状では、価格上昇を招いて効率が悪い。このように対策は漏れだらけだ。

………

2019年度の国の税収は、上ブレをカウントすると、62.7兆円になると予想され、消費増税分を含む予算税収の62.5兆円を上回る。つまり、消費増税なしに、自然増収で予定の税収に届くということだ。したがって、消費増税をやめても、特に問題はなく、高等教育無償化は、2020年度予算で措置すれば良いだけである。結局、増税ショックと対策のバラマキを考えるなら、有害無益としか言えず、外需が不穏な中では愚行となろう。

日本経済を復活させるのは、政策的には難しくない。5年前と比べれば、財政収支は大きく改善されているのだから、緊縮の度合いを緩め、その余裕で少子化対策や貧困対策など社会を改善する制度を、毎年ひとつずつ実現していけば良い。これで成長と福祉の雰囲気は一変するはずだ。リアリズムに立脚して、財政収支の最新状況を知り、緊縮度合いをつかみ、適度な還元を心掛ければ、十分可能なことである。緊縮一本槍で、改革で成長だと叫ぶネオリベの虚構から脱し、平凡な需要管理をすれば、この国の将来は、まだ捨てたものではない。

(今日までの日経)

FRB、市場の鎮火優先 利上げ一時停止を示唆。世界の市場、リスク回避 大発会、日経平均452円安。市場動揺 円にも波及 一時104円台。中国企業、2割が求人減らす方針。12月中国景況感 悪化止まらず。中国の悪化で円一時109円台後半。

………

緊縮が成功するか否かは、ひとえに輸出にかかっている。緊縮でも大丈夫だったという事例は、よく見ると外需が伴っていたものばかりである。2014年の消費増税は、かなり過激で、冷や汗ものだったが、ラッキーにも輸出の伸びで救われている。したがって、前回はしのいだからとか、規模が小さいからとか、安心するのはまだ早い。1997年のときは、金融の脆弱性を軽視した緊縮が危機を招き、輸出の失速がとどめを刺している。それで、2019年はと言えば、外需が不穏な情勢にあり、緊縮の度合いが気になるところだ。

予算で最も注目すべきは、収支差を示す公債金の歳入額である。2019年度予算では、その前年度当初差が1.0兆円減であるから、紛れもない緊縮予算だ。おそらく、御当局は、そのうちの0.8兆円分は預金保険機構の剰余金の付け替えで、形式に過ぎないと言い訳するだろうが、こうしたことは時々なされてきたし、他方で、予備費を1500億円積み増して、実質的に緊縮を深めるウラ技が用いられている。その予備費5000億円は、別途、防災・強靭化予算が臨時特別に措置されたから、ほぼ使われないものと化した。緊縮職人の面目躍如だね。

また、2019年度の緊縮の度合いを知るには、大半が2019年度に執行される2018年度2次補正予算も見る必要がある。こちらは、公債金の歳入額が1.0兆円の増なので、拡張予算に見えるかもしれないが、税収の上ブレ隠しというマジックが使われている。補正では税収が0.8兆円上方修正されているが、法人税の低い設定は不自然で、実勢は、ずっと高く、更に0.9兆円程の上ブレとなりそうだ。要するに、本当の上ブレに見合う水準で補正は組まれ、実質的な拡張予算にはしていないわけだ。なかなか味わい深い職人芸ではないか。

もちろん、上ブレ隠しは、2019年度予算でも施され、1.6兆円程上ブレすると考えられる。本コラムでは、法人税の予想を、証券各社の企業業績見通しの経常利益増加率で伸ばすことで現実的にしている。あとは、所得税は政府経済見通しの名目成長率で、消費税は消費増加率で、その他の税は物価上昇率で伸ばすのが基本だ。結局、2019年度は、補正と本予算をトータルすると、国だけで2.2兆円程の緊縮になる。もっとも、消費増税で景気を腰折れさせれば、税収の上ブレは雲散霧消するかもしれないが。

(図)

………

加えて、地方財政では1.9兆円程の緊縮が行われる。2019年度の地方財政計画を眺めると、収支差を表す地方債は、前年度からの変化が0.2兆円増と拡張財政になっている。臨時財政対策債を0.7兆円減らすほか、特会償還も0.1兆円増として財政再建を進めたものの、国に合わせて防災・強靭化をするため、通常債を0.9兆円増やしたためである。そして、国と同様、税収の上ブレが発生する。本コラムの試算では、2018年度が+0.9兆円、2019年度が+1.1兆円である。以上を総合したものが地方の緊縮だ。

国と地方の緊縮で、GDP比だと0.73%程になる。日銀・資金循環での2014年消費増税後の年平均の緊縮幅は0.68%であるから、同等以上の緊縮財政になることが分かる。これに、今年は、厚生年金の支給開始年齢の引き上げとマクロ経済スライドの発動が重なり、実質1兆円程の緊縮も生じると思われる。近年の成長は、輸出があればそれなりで、ないと昨年のように低迷するから、今年は、輪をかけた苦闘を覚悟すべきだろう。それでも、2014年のときの無謀を絵に描いたような財政よりはマシであるが。

ただし、以上の議論は、華々しい消費増税対策が額面どおりワークすることを前提としている。それが上滑りしそうだから、頭が痛い。消費増税が抜群の冷却効果を即時に発揮するであろうことは、2014年増税や昨今の物価上昇時の消費の弱さから実証済である。他方、対策の方は、誠に心許ない。まず、幼児教育の無償化は、低所得層は既に行われていて、消費性向の低い中高所得層が新たに対象となるため、消費より貯蓄に向い、需要創出効果は目減りすると考えられる。

また、高等教育無償化は、実施が2020年4月からであり、対象の低所得層が奨学金という借金をせずに済むからといって、同程度に消費を増やすとは考えにくい。増やすとすれば、借金返済のない卒業後であろう。一方、反動減対策のポイント還元は、3割が事務費とされ、準備のために増税前に使うと、自ら反動を作りながらの対策になる。いかにも、制度設計が雑である。そうかと言って、反動減対策に公共事業を吹かすのも、供給が逼迫している現状では、価格上昇を招いて効率が悪い。このように対策は漏れだらけだ。

………

2019年度の国の税収は、上ブレをカウントすると、62.7兆円になると予想され、消費増税分を含む予算税収の62.5兆円を上回る。つまり、消費増税なしに、自然増収で予定の税収に届くということだ。したがって、消費増税をやめても、特に問題はなく、高等教育無償化は、2020年度予算で措置すれば良いだけである。結局、増税ショックと対策のバラマキを考えるなら、有害無益としか言えず、外需が不穏な中では愚行となろう。

日本経済を復活させるのは、政策的には難しくない。5年前と比べれば、財政収支は大きく改善されているのだから、緊縮の度合いを緩め、その余裕で少子化対策や貧困対策など社会を改善する制度を、毎年ひとつずつ実現していけば良い。これで成長と福祉の雰囲気は一変するはずだ。リアリズムに立脚して、財政収支の最新状況を知り、緊縮度合いをつかみ、適度な還元を心掛ければ、十分可能なことである。緊縮一本槍で、改革で成長だと叫ぶネオリベの虚構から脱し、平凡な需要管理をすれば、この国の将来は、まだ捨てたものではない。

(今日までの日経)

FRB、市場の鎮火優先 利上げ一時停止を示唆。世界の市場、リスク回避 大発会、日経平均452円安。市場動揺 円にも波及 一時104円台。中国企業、2割が求人減らす方針。12月中国景況感 悪化止まらず。中国の悪化で円一時109円台後半。