日本企業の自己資本比率の推移を見る

自己資本比率というのは、ご承知の通り、企業がその経営のために投下しているおカネのうち、自前のカネ(資本金や積立金)が何%かという数字です。

自己資本以外は、

よそから借りているカネで長短の借入金や支払債務などです。

会計学では、企業の自己資本比率は50%が標準などと教えます。事業をするなら半分は自分のカネでやれという事でしょう。

ところが日本企業の自己資本比率は高度成長期には20から30%ほどで、当時のアメリカの企業などに比べると随分見劣りしていました。

理由は、メインバンク制があって、いざという時は銀行が面倒を見てくれるからとか、地価が値上がりして含み資産が大きいからとか説明されていました。

しかし平成不況になって、地価は下落する、銀行は貸し剥がしをする、などという事になって、きちんと自前の資金を用意しないと経営が危ないと言われるようになりました。

平成不況になってから、不況の中でも企業は努力し、自己資本を積み増したり、運用総資産を圧縮したりして、自己資本比率を高めてきました。

2013年になって日銀の異次元金融緩和政策で円レートが正常化し、長期不況から漸く脱出、製造業の輸出関連企業では円安差益などもあって、自己資本比率はさらに上昇してきています。

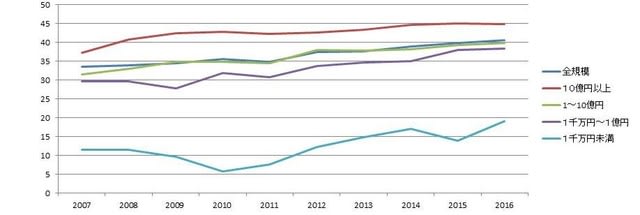

グラフで見ますと赤:資本金10億円以上・大企業、薄緑:1~10億円・中堅企業、紫:1千万~1億円・中小企業、青:1千万円未満・零細企業という所でしょうか(全規模平均は紺)。

法人企業(除金融保険)自己資本比率の推移(単位%、資本金規模別)

財務省:法人企業統計年報

中堅企業と全規模平均はほとんど重なっていますが、大企業はそろそろ50%に達するところまで来ています。

零細企業は、万年資金不足と言われましたが、このところの改善の動きは顕著です。

2008年から2010年にかけて、リーマンショックがあり、金融機関をはじめ、日本企業も大打撃を受けましたが、驚くべきは大企業、中堅企業は自己資本比率を向上させています。特に大企業では顕著ですが、これは習駅を上げて自己新を積み増したというより、リストラで、総運用資本を減らし、分母を小さくして自己資本比率を高めたという動きが大きいようです。

いずれにしても日本企業の自己資本比率は向上、企業の財務面での安定性はこの10年で見ても着実に高まっています。

2012~2014年の円安局面では矢張り更なる着実な改善を積み重ねて来ているようです。図にはありませんが、製造業の改善が特に顕著です。

自己資金が充実してくれば、企業発展のための投資も、自力で出来る部分が増えますし、そういう企業には金融機関も安心して援助できるでしょうから、経営の選択の幅も広がります。

最近は国内経済の伸び悩みから、余裕資金は海外投資、海外企業買収などに向かうケースも多いようです。

自己資本比率の向上に見るように、こうした企業体質の整備が、新たなフロンティアを広げることは確かです。

企業がこの自己資本比率の向上を、どれだけ巧みに活用できるかが今後の日本経済の行き先を担っているとも言えるのではないでしょうか。

自己資本比率というのは、ご承知の通り、企業がその経営のために投下しているおカネのうち、自前のカネ(資本金や積立金)が何%かという数字です。

自己資本以外は、

よそから借りているカネで長短の借入金や支払債務などです。

会計学では、企業の自己資本比率は50%が標準などと教えます。事業をするなら半分は自分のカネでやれという事でしょう。

ところが日本企業の自己資本比率は高度成長期には20から30%ほどで、当時のアメリカの企業などに比べると随分見劣りしていました。

理由は、メインバンク制があって、いざという時は銀行が面倒を見てくれるからとか、地価が値上がりして含み資産が大きいからとか説明されていました。

しかし平成不況になって、地価は下落する、銀行は貸し剥がしをする、などという事になって、きちんと自前の資金を用意しないと経営が危ないと言われるようになりました。

平成不況になってから、不況の中でも企業は努力し、自己資本を積み増したり、運用総資産を圧縮したりして、自己資本比率を高めてきました。

2013年になって日銀の異次元金融緩和政策で円レートが正常化し、長期不況から漸く脱出、製造業の輸出関連企業では円安差益などもあって、自己資本比率はさらに上昇してきています。

グラフで見ますと赤:資本金10億円以上・大企業、薄緑:1~10億円・中堅企業、紫:1千万~1億円・中小企業、青:1千万円未満・零細企業という所でしょうか(全規模平均は紺)。

法人企業(除金融保険)自己資本比率の推移(単位%、資本金規模別)

財務省:法人企業統計年報

中堅企業と全規模平均はほとんど重なっていますが、大企業はそろそろ50%に達するところまで来ています。

零細企業は、万年資金不足と言われましたが、このところの改善の動きは顕著です。

2008年から2010年にかけて、リーマンショックがあり、金融機関をはじめ、日本企業も大打撃を受けましたが、驚くべきは大企業、中堅企業は自己資本比率を向上させています。特に大企業では顕著ですが、これは習駅を上げて自己新を積み増したというより、リストラで、総運用資本を減らし、分母を小さくして自己資本比率を高めたという動きが大きいようです。

いずれにしても日本企業の自己資本比率は向上、企業の財務面での安定性はこの10年で見ても着実に高まっています。

2012~2014年の円安局面では矢張り更なる着実な改善を積み重ねて来ているようです。図にはありませんが、製造業の改善が特に顕著です。

自己資金が充実してくれば、企業発展のための投資も、自力で出来る部分が増えますし、そういう企業には金融機関も安心して援助できるでしょうから、経営の選択の幅も広がります。

最近は国内経済の伸び悩みから、余裕資金は海外投資、海外企業買収などに向かうケースも多いようです。

自己資本比率の向上に見るように、こうした企業体質の整備が、新たなフロンティアを広げることは確かです。

企業がこの自己資本比率の向上を、どれだけ巧みに活用できるかが今後の日本経済の行き先を担っているとも言えるのではないでしょうか。