経済成長は何処へ行った(5):減収減益から減収増益へ

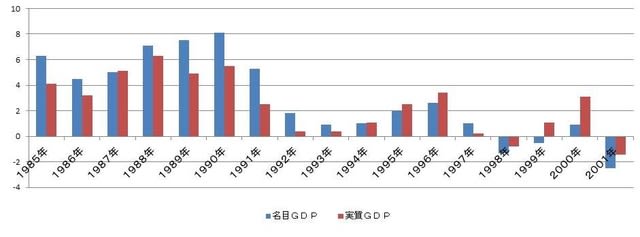

前回の経済成長率のグラフを再掲しますが、バブル崩壊以降の名目と実質の経済成長率の関係を見て頂きたいと思います。

バブル崩壊後二年ほどは青い柱(名目成長率)の方が高くなってますが、1994年を境に青い柱の方が低くなり赤い柱(実質成長率)の方が高くなっていることが解ります。つまり物価(GDPデフレータがマイナスになってきているのです。

名目成長率と実質成長率の逆転

この時期は、円高で比較優位になった海外の商品やサービスが、国内に入ってきて、国内の物価は海外物価水準に対抗するために下げ続けなければならないという状況になったということです。メードイン・アジア諸国の商品が増え、航空運賃、国際電話料金などもどんどん下がりました。

日本企業は価格と販売量の両面から売上高の減少が常態となり、人件費を中心としてあらゆるコストカット努力で、サバイバルを図るというのが唯一の経営方針のようになって、日本経済全体としては経済成長がゼロ・マイナスという縮小均衡向かって落ち込んでいきます。

労働組合の春闘要求は定期昇給程度が常識となり、企業は正社員の早期退職募集、新規採用は非正規雇用で賃金コストを下げるといった状況が続いたわけです。

企業では労使ともにいかにコストを下げる協力体制を整えかがサバイバルの条件となりました。真面目な日本の労組は状況を理解し、協力体制を敷いたのです。

そのころ、一部には、円高になったので、輸入原材料の価格は半分になったはずで、その分日本産業は有利になるはずだという意見も根強くありました。

確かに原油や鉄鉱石の輸入価格は半分になるでしょう。しかし輸入コストはGDPのせいぜい15%です。しかし人件費は60%以上ですから人件費の上昇圧力の方が圧倒的に強いのが現実でした。

さらに、製品輸入の場合も、同様に価格はに半分になるわけですから、日本企業は競争に敗れ撤退、その分GDPは縮小することになります。

サバイバルのために海外に出る企業や工場は多かったのですが、その場合、GDPは進出先の国で生まれます。つまり、日本産業が空洞化するのです。

問題はこの努力をがいつまで続けられるかですが、幸いなことに、日本企業が毎年製品価格を何%か下げる一方、海外はまだインフレ基調で製品価格は毎年何%か上がります。

例えば、日本企業がコストを年3%下げ、外国が4%インフレだったら価格差は毎年7%縮まり、10年でほぼなくなります。

20世紀の最後の10年、日本企業は、労使協力して、そういう努力をしたのです。

企業経営の数字で見れば、いわゆる「減収減益」が常態でしたが、コストの削減幅が売り上げの減少幅に追いつき、2000年の段階では、「減収増益」の企業も出てきたようです。

つまり、売り上げの減少よりも、コストの削減の方が大きくなったという事です。減益では企業の自由度はほとんどありませんが、減収でも増益になれば、企業は多少の前向きの動きも可能になります。

こうした企業の増加が2002年からの「いざなぎ越え」という「好況感なき景気回復」を齎すのですが、ここまでの巨大なコスト削減の傷跡が、今に残る「ロスト・ジェネレーション」というような社会構造・雇用構造・所得構造の歪みになっています。

こうした歪みを抱えながらも、日本経済は大げさに言えば、「不死鳥のように」立直り始めたのです。

この時期の日本経済は、難局を克服し、成長率を高めようという意思を確りと持っていたように思っています。

前回の経済成長率のグラフを再掲しますが、バブル崩壊以降の名目と実質の経済成長率の関係を見て頂きたいと思います。

バブル崩壊後二年ほどは青い柱(名目成長率)の方が高くなってますが、1994年を境に青い柱の方が低くなり赤い柱(実質成長率)の方が高くなっていることが解ります。つまり物価(GDPデフレータがマイナスになってきているのです。

名目成長率と実質成長率の逆転

この時期は、円高で比較優位になった海外の商品やサービスが、国内に入ってきて、国内の物価は海外物価水準に対抗するために下げ続けなければならないという状況になったということです。メードイン・アジア諸国の商品が増え、航空運賃、国際電話料金などもどんどん下がりました。

日本企業は価格と販売量の両面から売上高の減少が常態となり、人件費を中心としてあらゆるコストカット努力で、サバイバルを図るというのが唯一の経営方針のようになって、日本経済全体としては経済成長がゼロ・マイナスという縮小均衡向かって落ち込んでいきます。

労働組合の春闘要求は定期昇給程度が常識となり、企業は正社員の早期退職募集、新規採用は非正規雇用で賃金コストを下げるといった状況が続いたわけです。

企業では労使ともにいかにコストを下げる協力体制を整えかがサバイバルの条件となりました。真面目な日本の労組は状況を理解し、協力体制を敷いたのです。

そのころ、一部には、円高になったので、輸入原材料の価格は半分になったはずで、その分日本産業は有利になるはずだという意見も根強くありました。

確かに原油や鉄鉱石の輸入価格は半分になるでしょう。しかし輸入コストはGDPのせいぜい15%です。しかし人件費は60%以上ですから人件費の上昇圧力の方が圧倒的に強いのが現実でした。

さらに、製品輸入の場合も、同様に価格はに半分になるわけですから、日本企業は競争に敗れ撤退、その分GDPは縮小することになります。

サバイバルのために海外に出る企業や工場は多かったのですが、その場合、GDPは進出先の国で生まれます。つまり、日本産業が空洞化するのです。

問題はこの努力をがいつまで続けられるかですが、幸いなことに、日本企業が毎年製品価格を何%か下げる一方、海外はまだインフレ基調で製品価格は毎年何%か上がります。

例えば、日本企業がコストを年3%下げ、外国が4%インフレだったら価格差は毎年7%縮まり、10年でほぼなくなります。

20世紀の最後の10年、日本企業は、労使協力して、そういう努力をしたのです。

企業経営の数字で見れば、いわゆる「減収減益」が常態でしたが、コストの削減幅が売り上げの減少幅に追いつき、2000年の段階では、「減収増益」の企業も出てきたようです。

つまり、売り上げの減少よりも、コストの削減の方が大きくなったという事です。減益では企業の自由度はほとんどありませんが、減収でも増益になれば、企業は多少の前向きの動きも可能になります。

こうした企業の増加が2002年からの「いざなぎ越え」という「好況感なき景気回復」を齎すのですが、ここまでの巨大なコスト削減の傷跡が、今に残る「ロスト・ジェネレーション」というような社会構造・雇用構造・所得構造の歪みになっています。

こうした歪みを抱えながらも、日本経済は大げさに言えば、「不死鳥のように」立直り始めたのです。

この時期の日本経済は、難局を克服し、成長率を高めようという意思を確りと持っていたように思っています。