前回は、中年層以降にお生まれの世代の中に、我々は親の代より貧しくなる(なっている)という意識が生まれていることを書きました。

政府は公的年金の見通しについて、国民が安心できるような発言が出来ていません。麻生財務大臣は、かつて老後に2000万円の貯蓄が必要という審議会の答申の受け取りを拒否しました。理由は不明です。

本来公的年金というものは、経済成長の中からその原資を得ていかなければ成り立たないものでしょうが、ここ30年ほどの日本経済を考えればそれはとても無理でしょう。

何とかしなければという責任感からでしょうか、これまで積み立てている年金の資金を、内外の株式などに投資してキャピタルゲインを得ようとGPIFを設立して努力しているようですが、これは確実性というより「運」の要素が多く、本来年金のような支払いが確定しているものに対応する手段ではありません。

国民は、年金は将来的に減る可能性が高いと判断し、まさに自助努力で将来不安、老後不安にそなえようと貯蓄性向を高めています。

ここでまた、問題が起きています。

親の代ならば、定期預金や金融債、郵便貯金などに預けておけば6%程度の利息は当然で、100万円預けておけば、10年たてば160万円、20年たてば260万円という具合に増えていったのですが、ゼロ金利の今は全く増えません。

仕方ないからその分は自分で利息をつける(消費を削って貯蓄を増やす)ということになっているようです。

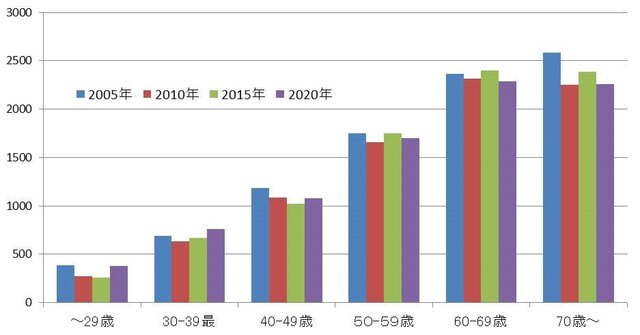

こうした努力の結果は「家計調査」の世帯の世帯主の年齢階層別貯蓄残高にはっきり表れています。

2人以上所帯の世帯主年齢階層別貯蓄残高の推移(単位万円)

資料:総務省「家計調査」

上図は、「家計調査」の2人以上所帯の貯蓄の残高を、2005年調査から2020年調査まで5年おきにグラフにしたものですが、60歳代の平均貯蓄保有額は2400万円レベルに到達しています。現役時代に如何に貯蓄に励んでいるかが解ります。

2005年よりずと貯蓄環境の悪い2020年に60歳代になった世帯も頑張って同程度の貯金を積み上げているのです。

年代別の貯蓄残高は、5年、10年、15年前と驚くほど似ています。消費性向を下げて、貯蓄に励んだ結果でしょうか。しかし増えるまでにはとても行っていないというのが実態です。

ベースアップという形での賃金上昇のほとんどない中ですから、ギリギリ貯蓄に励んでもこの辺りが年代別限界という事になっているのでしょう。

民間の企業年金も含めて、今の年金の深刻な問題点は、何と言ってもゼロ金利だということです。

嘗ての定期預金金利5.5%は夢としても、2~3%の利息が付けば年金財政は大きく変わるでしょう。

という事で、話が少し飛びますが、問題は何故ゼロ金利なのかという点に絞られてくるのです。此の理由は簡単で、正直に言えば「円高を避けるためにはこれしかない」ということになるのでしょう。

円高の恐ろしさを30年にわたって味わった日本ならではの発想です。

そして、その背後には、今は「何かあれば円買い」という国際金融界の常識があり、その背後には、日本が万年経常黒字国という決定的な「日本の信用」があるからです。

ではなぜ万年黒字国かといいますと、特に日本の国際競争力が強いからというわけではありません。

理由は日本人が、国民総所得を使いきらずに使い残しているので、その分が経常黒字になるのです。(因みに円高で国際競争力が全くない時も黒字でした)

つまり日本人が特に家計が将来(老後)不安から、消費を抑えて、貯蓄に励むのが黒字の原因なのです。(そしてそれはゼロ金利の結果なのです)

それで、円高にしないためにゼロ金利にして、家計は利息が付かないので益々消費を抑えて貯金に回すという循環なのです。

何かどこかでボタンの掛け違いがあるように思われませんでしょうか。

政府は公的年金の見通しについて、国民が安心できるような発言が出来ていません。麻生財務大臣は、かつて老後に2000万円の貯蓄が必要という審議会の答申の受け取りを拒否しました。理由は不明です。

本来公的年金というものは、経済成長の中からその原資を得ていかなければ成り立たないものでしょうが、ここ30年ほどの日本経済を考えればそれはとても無理でしょう。

何とかしなければという責任感からでしょうか、これまで積み立てている年金の資金を、内外の株式などに投資してキャピタルゲインを得ようとGPIFを設立して努力しているようですが、これは確実性というより「運」の要素が多く、本来年金のような支払いが確定しているものに対応する手段ではありません。

国民は、年金は将来的に減る可能性が高いと判断し、まさに自助努力で将来不安、老後不安にそなえようと貯蓄性向を高めています。

ここでまた、問題が起きています。

親の代ならば、定期預金や金融債、郵便貯金などに預けておけば6%程度の利息は当然で、100万円預けておけば、10年たてば160万円、20年たてば260万円という具合に増えていったのですが、ゼロ金利の今は全く増えません。

仕方ないからその分は自分で利息をつける(消費を削って貯蓄を増やす)ということになっているようです。

こうした努力の結果は「家計調査」の世帯の世帯主の年齢階層別貯蓄残高にはっきり表れています。

2人以上所帯の世帯主年齢階層別貯蓄残高の推移(単位万円)

資料:総務省「家計調査」

上図は、「家計調査」の2人以上所帯の貯蓄の残高を、2005年調査から2020年調査まで5年おきにグラフにしたものですが、60歳代の平均貯蓄保有額は2400万円レベルに到達しています。現役時代に如何に貯蓄に励んでいるかが解ります。

2005年よりずと貯蓄環境の悪い2020年に60歳代になった世帯も頑張って同程度の貯金を積み上げているのです。

年代別の貯蓄残高は、5年、10年、15年前と驚くほど似ています。消費性向を下げて、貯蓄に励んだ結果でしょうか。しかし増えるまでにはとても行っていないというのが実態です。

ベースアップという形での賃金上昇のほとんどない中ですから、ギリギリ貯蓄に励んでもこの辺りが年代別限界という事になっているのでしょう。

民間の企業年金も含めて、今の年金の深刻な問題点は、何と言ってもゼロ金利だということです。

嘗ての定期預金金利5.5%は夢としても、2~3%の利息が付けば年金財政は大きく変わるでしょう。

という事で、話が少し飛びますが、問題は何故ゼロ金利なのかという点に絞られてくるのです。此の理由は簡単で、正直に言えば「円高を避けるためにはこれしかない」ということになるのでしょう。

円高の恐ろしさを30年にわたって味わった日本ならではの発想です。

そして、その背後には、今は「何かあれば円買い」という国際金融界の常識があり、その背後には、日本が万年経常黒字国という決定的な「日本の信用」があるからです。

ではなぜ万年黒字国かといいますと、特に日本の国際競争力が強いからというわけではありません。

理由は日本人が、国民総所得を使いきらずに使い残しているので、その分が経常黒字になるのです。(因みに円高で国際競争力が全くない時も黒字でした)

つまり日本人が特に家計が将来(老後)不安から、消費を抑えて、貯蓄に励むのが黒字の原因なのです。(そしてそれはゼロ金利の結果なのです)

それで、円高にしないためにゼロ金利にして、家計は利息が付かないので益々消費を抑えて貯金に回すという循環なのです。

何かどこかでボタンの掛け違いがあるように思われませんでしょうか。