この所の日経平均の下落続きにはびっくりしている人も多いのではないでしょうか。

3月下旬は40000円を維持して、これからどこまで行くかと楽しみにしていた人も多かったようです。

それが4月に入って、何だか様子がおかしくなって、朝は高いのにだらだら下がって見たり、朝は安かったけれど引けまでにかなり挽回したりといった様子になりました。

何か、誰かが上げようとしても、上げさせまいとして売る人がいたり、下げたい人が仕掛けても午後からそうはさせないと買いを入れて終値で挽回とか、そんな争いを誰かがやっているのではないかというストーリーでもできそうな動きが続きました。

そして先週半ばぐらいで上げたい方は頑張ってもダメかと観念したのでしょうか、売り方の勝利で、37000円台まで日経平均は下がってしまいました。

株価の動きを現実の実体経済の動きで説明しようとしても、長期の動きであれば出来そうだという見方もありますが、短期では、特別の事でもない限り説明は難しいようです。

この所の日経平均の下落についても、株価関係のコメントは毎日いろいろ出ていますが、「ああ、そういう事ですか」と納得できるような解説は見られないような気がします。

現状でいえば日米の株価の動きに大きな影響を与えるのはFRBの金利政策でしょう。今年の初め辺りは、FRBは今年中にはインフレは終息と見て、今年は0.25%の政策金利の引き下げを3回やる方向という意見だったようです。

それが次第に変わり、どうもインフレ基調が収まらないという事で、金利の引き下げは先延ばし、当分利下げはしないという雰囲気になって来たようです。

利下げを期待していたアメリカ経済は拍子抜けで、金利は高いままならば、もう少し我慢という事になり、NYダウも上がらないという事になったようです。

日本の方は、アメリカが金利を下げたら、日米金利差は縮小し円高になると考えていた所、金利が下がらないのならば、未だ円安が続くという見通しに変わり、その通り円安はじりじり進み、154円台まで進み、鈴木財務大臣は、円安が心配になって、これ以上の円安には万全の対策を検討するなどとか言っています。

しかし輸出関連企業の差益やインバウンド増加の様子から見れば、円安は日本企業にも日本経済にも好影響が大いいわけで、これならもう少し日経平均も上があると思った人も多かったでしょう。

しかし4月に入って、の日経平均の動きはご承知の通りです。最初はNYが下げれば東京も下げるといった解説もありましたが、それではあまり納得性がないので、最近は「なぜ日経平均が下がっているのか」という解説を探しても見つかりません。

という事で、こんな「ジョーク」の解説を考えてみました。

NYダウも日経平均も「40000」という数字を目指して上げてきました。ところがNYより先に東京が40000を達成し、更に、その先を狙おうという勢いになりました。一方、NYは「39807」まで行き、もう一息で「40000」ですが届きません。

同じ「40000」と言っても、「NY」と「東京」の原単位には150倍以上の差があるのですが、$と¥の差はあっても「40000」という数字に先に円が達していたのではカッコ悪いと思う国際投機資本筋(?)が、NYが40000に行くまで東京には少し待ってもらおうと考えた結果が現状になったという事です。

以上が「ジョーク」の解説ですが、これで行きますと、今日あたりでNYと東京は並ぶようですから、この辺が当面の日経平均の底という事になるはずです。

(こんなジョークに、最後までお付き合い頂いて有難うございました)

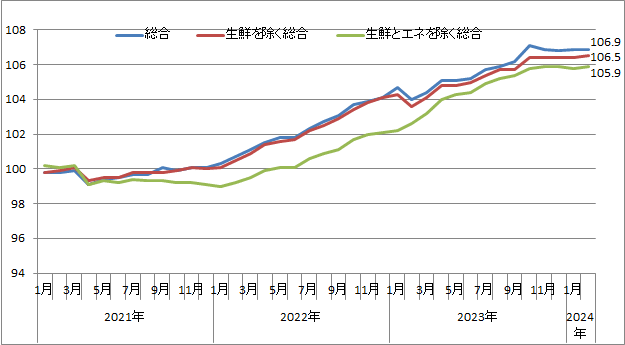

資料:総務省「消費者物価指数」

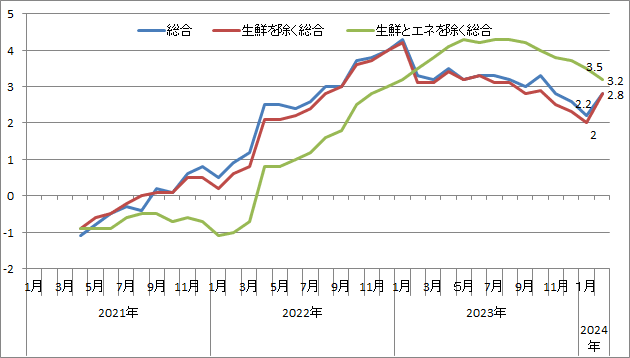

資料:総務省「消費者物価指数」 資料:上に同じ

資料:上に同じ