2024年元旦に発生した能登半島地震は改めて巨大災害の脅威を知らしめました。

地震への備えの一つが地震保険だ。 国内全体の世帯の加入率は35%というデータもある。 実態は?

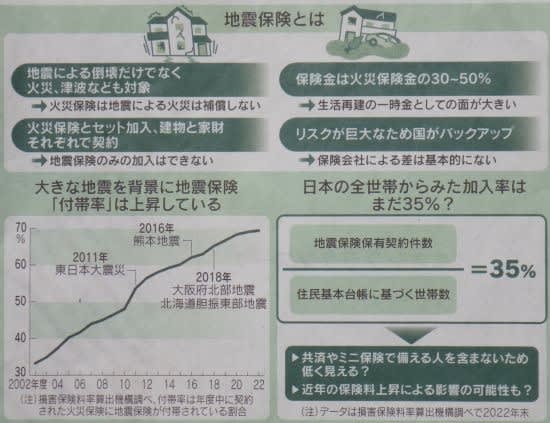

地震保険は地震による倒壊、津波、火災などによる住宅の建物と家財の被害を保証するものです。

生活再建に向けた一時資金の確保を目的としている。 巨大地震のリスクに対応するため、保険金の

支払いが一定額以上になった場合は国も一部負担する。 民間と政府が共同運営しており、どの保険

会社でも保険料や補償額は基本的に同じだ。

通常の火災保険は地震のリスクをカバーしない。 地震保険は単独加入ができず、必ず火災保険とセッ

トで入る。 保険金は火災保険金の30~50%の範囲で契約し、建物5000万円などの上限額も

ある。 現在は被害状況を「全損」「大半損」「小半損」「一部損」と4段階に分け、実際の保険金

は全損なら契約金額の100%、小半損なら同30%などと変わる。

火災保険の契約時に地震保険とセットで加入している割合が「付帯率」だ。 2022年度で70%弱

(賃貸含む)と過去20年間で2倍以上に上昇した。 日本損害保険協会専務理事の”大知さん”は「大き

な地震があるとグッと上がる傾向がある」と説明する。

東日本大震災が起きた11年、熊本地震が起きた16年などの後は全国的に上昇が目立つ。 地域別で

は一段と顕著で、11年度の宮城県の付帯率は81.1%と前半比12.4㌽も上がった。 大きな被害を

教訓に備えが進んだように見える。 もう一つデータがある。 地震保険の保有契約件数を日本全体

の世帯数で割った「加入率」だ。 こちらは22年末で35%にとどまる。 大知さん「共済や少額

短期保険(ミニ保険)で備えている人はこの計算に含まれていないことは影響している」と説明する。

共済やミニ保険には地震保険と異なる仕組みで、地震に備える商品がある。 特に共済は地方では保険

以上に親しまれている例もある。 これらを合わせると、地震に備えた全体の加入率はもっと高くな

る。 国が21年度の地震保険と共済の加入率を合算して推計した資料によると、加入率が70%近

くになる地域もあった。 ただ、合算でも全国平均の加入率はなお50%弱にとどまる。

近年は各地で地震被害が目立ち、備えを考える人は増えているはずなのに、どうしてだろう? ファ

イナンシャルプランナー(FP)の”平野さん”に聞くと「保険料負担が重くなっている影響があるか

もしれない」という。 地震保険料は改定が続いた。 17~21年に3段階引き上げられ、通算

で全国平均14.7%上がった。 22年は同0.7%減になったが、引き上げが続いた地域もある。

さらに火災保険料もここ数年、大規模な水災などを背景に上昇しており、地震と火災の「ダブルパ

ンチ」で負担が増しているケースもあるという。

保険料が高くなれば、地震保険金は最大で火災保険金の50%という点とてんびんにかけ、加入をた

めらう人が出てくる可能性がある。 それでも「災害リスクに貯蓄や収入で十分に備えているとい

う人以外は加入した方がいい」と平野さんは強調する。

住まいの種類は保険の要否を決める重要な判断材料にはならない。 耐震性が高いマンションでも、

地震による火災などで被害が生じる恐れはあるし、賃貸でも家具や家電がすべて使えなくなること

もある。 潤沢な貯蓄や被災後も安定した収入があり、住み替え費用も家財の再購入も全く問題が

ないという人以外は、一定の備えが必要といえる。 「妻が地震保険に入っており、保険金が下り

ると知った時、希望の光が見えた」。 東日本大震災で新築したばかりの住宅が被害を受けた男性

消防士は、こう振り返る。

損保協会の大知さんは「すぐ使わなくても一定のお金が入りることで、展望が開けることもある」と

話す。 地震保険は条件が整えば、お金が入るのも早い。 東日本大震災では約3カ月で1兆円、

能登半島地震でも約1カ月で約205億円の保険金が支払われた。

平野さんは「保険料がどうしても捻出しにくい場合、上限がある火災保険金の50%にこだわらず

30%などに下げて保険料を抑えて加入するのも一案だ」と指摘する。

保険金の割合が低い間は極力、貯蓄を積み増していく。 万が一、受け取る保険金が少なくてもあ

る程度は貯蓄で補える。 災害がなければ次の契約更新時に、地震保険金を50%に戻す原資に

もできる。

まだ地震保険に加入されていない皆さんは、各地域の自治体などにいらっしゃるかその道の専門家

(ファイナンシャルプランナー)に相談することが大事だと思います。 備えあれば患いなしです。

地震への備えの一つが地震保険だ。 国内全体の世帯の加入率は35%というデータもある。 実態は?

地震保険は地震による倒壊、津波、火災などによる住宅の建物と家財の被害を保証するものです。

生活再建に向けた一時資金の確保を目的としている。 巨大地震のリスクに対応するため、保険金の

支払いが一定額以上になった場合は国も一部負担する。 民間と政府が共同運営しており、どの保険

会社でも保険料や補償額は基本的に同じだ。

通常の火災保険は地震のリスクをカバーしない。 地震保険は単独加入ができず、必ず火災保険とセッ

トで入る。 保険金は火災保険金の30~50%の範囲で契約し、建物5000万円などの上限額も

ある。 現在は被害状況を「全損」「大半損」「小半損」「一部損」と4段階に分け、実際の保険金

は全損なら契約金額の100%、小半損なら同30%などと変わる。

火災保険の契約時に地震保険とセットで加入している割合が「付帯率」だ。 2022年度で70%弱

(賃貸含む)と過去20年間で2倍以上に上昇した。 日本損害保険協会専務理事の”大知さん”は「大き

な地震があるとグッと上がる傾向がある」と説明する。

東日本大震災が起きた11年、熊本地震が起きた16年などの後は全国的に上昇が目立つ。 地域別で

は一段と顕著で、11年度の宮城県の付帯率は81.1%と前半比12.4㌽も上がった。 大きな被害を

教訓に備えが進んだように見える。 もう一つデータがある。 地震保険の保有契約件数を日本全体

の世帯数で割った「加入率」だ。 こちらは22年末で35%にとどまる。 大知さん「共済や少額

短期保険(ミニ保険)で備えている人はこの計算に含まれていないことは影響している」と説明する。

共済やミニ保険には地震保険と異なる仕組みで、地震に備える商品がある。 特に共済は地方では保険

以上に親しまれている例もある。 これらを合わせると、地震に備えた全体の加入率はもっと高くな

る。 国が21年度の地震保険と共済の加入率を合算して推計した資料によると、加入率が70%近

くになる地域もあった。 ただ、合算でも全国平均の加入率はなお50%弱にとどまる。

近年は各地で地震被害が目立ち、備えを考える人は増えているはずなのに、どうしてだろう? ファ

イナンシャルプランナー(FP)の”平野さん”に聞くと「保険料負担が重くなっている影響があるか

もしれない」という。 地震保険料は改定が続いた。 17~21年に3段階引き上げられ、通算

で全国平均14.7%上がった。 22年は同0.7%減になったが、引き上げが続いた地域もある。

さらに火災保険料もここ数年、大規模な水災などを背景に上昇しており、地震と火災の「ダブルパ

ンチ」で負担が増しているケースもあるという。

保険料が高くなれば、地震保険金は最大で火災保険金の50%という点とてんびんにかけ、加入をた

めらう人が出てくる可能性がある。 それでも「災害リスクに貯蓄や収入で十分に備えているとい

う人以外は加入した方がいい」と平野さんは強調する。

住まいの種類は保険の要否を決める重要な判断材料にはならない。 耐震性が高いマンションでも、

地震による火災などで被害が生じる恐れはあるし、賃貸でも家具や家電がすべて使えなくなること

もある。 潤沢な貯蓄や被災後も安定した収入があり、住み替え費用も家財の再購入も全く問題が

ないという人以外は、一定の備えが必要といえる。 「妻が地震保険に入っており、保険金が下り

ると知った時、希望の光が見えた」。 東日本大震災で新築したばかりの住宅が被害を受けた男性

消防士は、こう振り返る。

損保協会の大知さんは「すぐ使わなくても一定のお金が入りることで、展望が開けることもある」と

話す。 地震保険は条件が整えば、お金が入るのも早い。 東日本大震災では約3カ月で1兆円、

能登半島地震でも約1カ月で約205億円の保険金が支払われた。

平野さんは「保険料がどうしても捻出しにくい場合、上限がある火災保険金の50%にこだわらず

30%などに下げて保険料を抑えて加入するのも一案だ」と指摘する。

保険金の割合が低い間は極力、貯蓄を積み増していく。 万が一、受け取る保険金が少なくてもあ

る程度は貯蓄で補える。 災害がなければ次の契約更新時に、地震保険金を50%に戻す原資に

もできる。

まだ地震保険に加入されていない皆さんは、各地域の自治体などにいらっしゃるかその道の専門家

(ファイナンシャルプランナー)に相談することが大事だと思います。 備えあれば患いなしです。