そもそも税金講座⑤ 大企業優遇税制とは 益金過少・損金過大 さらに減免

株式会社などの法人は、法人税法と租税特別措置法(法人税関連)という税法にもとついて法人税を負担します。この二つの税法は大企業の税負担を少なくする不公平な内容となっています。

法人税は、益金から損金を差し引いた所得に税率を乗じて算出します。

税法は、大企業の法人税負担を少なくするため、①益金を過少にし、②損金を過大にしたうえ、③税額計算では減免規定をおいています。

大企業はこれらの仕組みによって、本来なら払うべき法人税が減免されています。これが大企業優遇税制です。

架空の費用計上

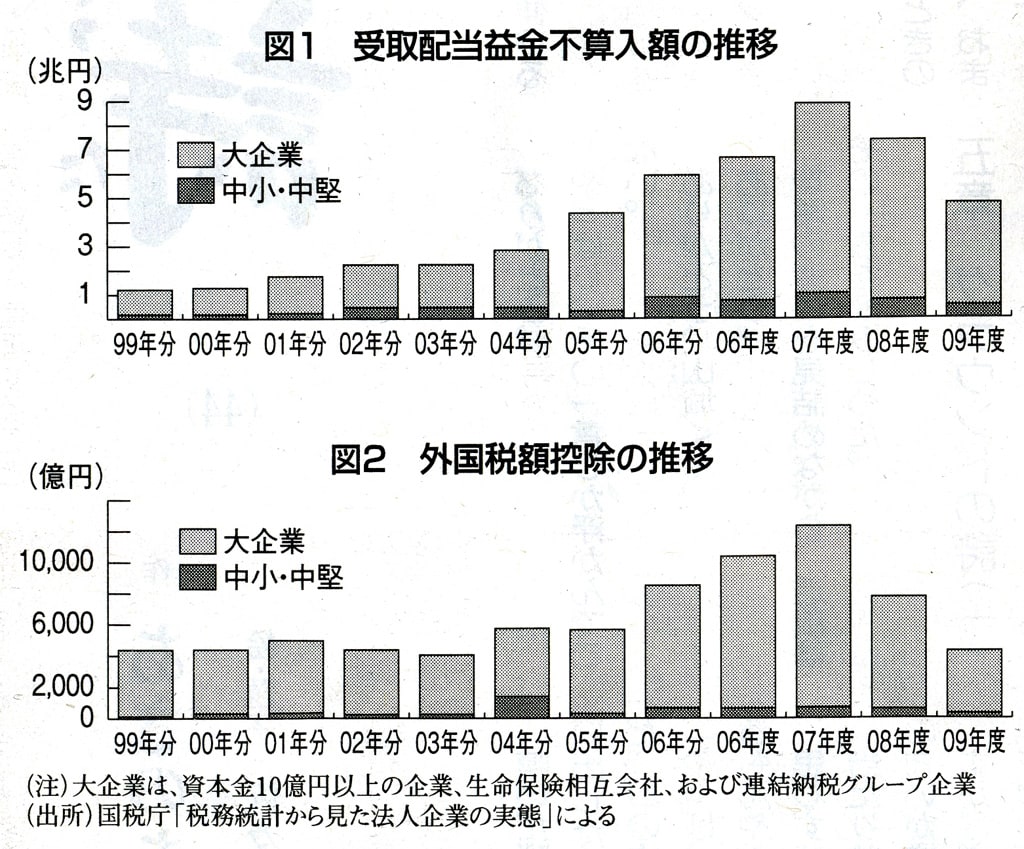

益金を過少に計算する代表格は、受取配当等益金不算入制度です。法人が他の法人の株式を保有することで配当を受けた場合は、企業会計では収益となります。日本の大企業は株式を持ち合っていますから、他社からの配当収入が多くあります。ところが、法人税法では、他社からの配当の一部または全部を益金(収益)から外して課税しません。

損金を過大に計算する仕組みは、引当金や準備金の制度です。引当金や準備金は、将来、発生するかもしれないという理由で、まだ発生していない架空費用の計上を認めるものです。実際に費用が発生した時に損金に入れればいいものを、発生するかもしれないとして、課税対象からはずすのです。

たとえば、海外投資等損失準備金は、海外で事業を展開する大企業が特定の開発事業に対して投資や融資を行った場合、株式等の価格低落や債権の貸し倒れによる損失に備えるという理由で準備金積立額を損金の額に算入する制度です。

原子力発電施設解体準備金は、いずれ行う原子力発電施設の解体に要する費用を見積もって損金の額に算入する制度です。

(注)大企業は、資本金10億円以上の企業、生命保険相互会社、および連結納税グループ企業(出所)国税庁「税務統計から見た法人企業の実態」による

引当金・準備金の種類

「みなし」で控除

税額計算における減免には、試験研究にかかわる税額控除をはじめ、大企業向けのものがあります。

新製品の開発などの支出(試験研究費)は、損金となり、課税対象である所得を減らします。

それに加えて試験研究費支出の一定額を税金から控除する制度が、試験研究費にかかわる税額控除です。これが研究開発減税で、租税特別措置の一つです。

外国税額控除は、外国で納めた税金が二重に課税されないように調整する制度です。法人の国内外で得たすべての所得には、日本で法人税が課税されますが、外国で得た所得は外国でも課税されることが一般的です。こうした二重課税を防止することは必要です。

しかし、外国税額控除には、不当な大企業優遇措置があります。たとえば、「みなし外国税額控除」は、とんでもない制度です。これは、海外進出企業が、外国で税の軽減や免除を受けているのに、実際には納めていない税金まで支払ったものとみなして、わが国の法人税などから差し引いてくれる制度です。事実、発展途上国は、外国企業の誘致や資本の導入を図るために税の減免を行っており、この恩恵を受けた大企業は「みなし外国税額控除」で二重の利益を得ているのです。

そもそも、日本の法人税は比例税率(単一税率)を採用しているので、所得の大小に関係なく一律の税率が課されます。このため、所得の大きい企業ほど有利になる仕組みになっているのです。

法人税法や租税特別措置法は、国会で立法されるので、「選挙民の意思」であるかのように装われています。しかし、その実態は、応能負担の原則に反する大企業優遇の税法なのです。

社会保障費の安定財源を確保するためは、消費税の増税ではなく、大企業に応分の負担をしてもらうように法人税法や租税特別措置法を改正することが不可欠です。

「しんぶん赤旗」日曜版 2012年5月13日付掲載

益金から損金を差し引いて課税されるって事。確かにそうでしょうが、架空の損金を計上したり、本来利益に入れるべきものを外したりできるようになっているんですね。

それも、項目を精査してみると、大企業しか利用できないようなものが目白押しです。

「日本の法人税は比例税率(単一税率)を採用しているので、所得の大小に関係なく一律の税率が課されます」とあります。所得税と違って法人税の場合は累進課税ではないんですか。知りませんでした。

株式会社などの法人は、法人税法と租税特別措置法(法人税関連)という税法にもとついて法人税を負担します。この二つの税法は大企業の税負担を少なくする不公平な内容となっています。

法人税は、益金から損金を差し引いた所得に税率を乗じて算出します。

税法は、大企業の法人税負担を少なくするため、①益金を過少にし、②損金を過大にしたうえ、③税額計算では減免規定をおいています。

大企業はこれらの仕組みによって、本来なら払うべき法人税が減免されています。これが大企業優遇税制です。

架空の費用計上

益金を過少に計算する代表格は、受取配当等益金不算入制度です。法人が他の法人の株式を保有することで配当を受けた場合は、企業会計では収益となります。日本の大企業は株式を持ち合っていますから、他社からの配当収入が多くあります。ところが、法人税法では、他社からの配当の一部または全部を益金(収益)から外して課税しません。

損金を過大に計算する仕組みは、引当金や準備金の制度です。引当金や準備金は、将来、発生するかもしれないという理由で、まだ発生していない架空費用の計上を認めるものです。実際に費用が発生した時に損金に入れればいいものを、発生するかもしれないとして、課税対象からはずすのです。

たとえば、海外投資等損失準備金は、海外で事業を展開する大企業が特定の開発事業に対して投資や融資を行った場合、株式等の価格低落や債権の貸し倒れによる損失に備えるという理由で準備金積立額を損金の額に算入する制度です。

原子力発電施設解体準備金は、いずれ行う原子力発電施設の解体に要する費用を見積もって損金の額に算入する制度です。

(注)大企業は、資本金10億円以上の企業、生命保険相互会社、および連結納税グループ企業(出所)国税庁「税務統計から見た法人企業の実態」による

引当金・準備金の種類

| 引当金 | ①貸倒、②返品調整 |

| 準備金 | ①海外投資等 ②金属鉱業等公害防止 ③特定災害防止 ④特定都市鉄道整備 ⑤新幹線鉄道大規模改修 ⑥使用済燃料再処理 ⑦原子力発電施設解体 ⑧保険会社等の異常危険 ⑨原子力保険・地震保険に係る異常危険 ⑩関西国際空港整備・中部国際空港整備 ⑪特別修繕 ⑫社会・地域貢献 ⑬探鉱・海外探鉱 ⑭農業経営基盤強化 |

「みなし」で控除

税額計算における減免には、試験研究にかかわる税額控除をはじめ、大企業向けのものがあります。

新製品の開発などの支出(試験研究費)は、損金となり、課税対象である所得を減らします。

それに加えて試験研究費支出の一定額を税金から控除する制度が、試験研究費にかかわる税額控除です。これが研究開発減税で、租税特別措置の一つです。

外国税額控除は、外国で納めた税金が二重に課税されないように調整する制度です。法人の国内外で得たすべての所得には、日本で法人税が課税されますが、外国で得た所得は外国でも課税されることが一般的です。こうした二重課税を防止することは必要です。

しかし、外国税額控除には、不当な大企業優遇措置があります。たとえば、「みなし外国税額控除」は、とんでもない制度です。これは、海外進出企業が、外国で税の軽減や免除を受けているのに、実際には納めていない税金まで支払ったものとみなして、わが国の法人税などから差し引いてくれる制度です。事実、発展途上国は、外国企業の誘致や資本の導入を図るために税の減免を行っており、この恩恵を受けた大企業は「みなし外国税額控除」で二重の利益を得ているのです。

そもそも、日本の法人税は比例税率(単一税率)を採用しているので、所得の大小に関係なく一律の税率が課されます。このため、所得の大きい企業ほど有利になる仕組みになっているのです。

法人税法や租税特別措置法は、国会で立法されるので、「選挙民の意思」であるかのように装われています。しかし、その実態は、応能負担の原則に反する大企業優遇の税法なのです。

社会保障費の安定財源を確保するためは、消費税の増税ではなく、大企業に応分の負担をしてもらうように法人税法や租税特別措置法を改正することが不可欠です。

「しんぶん赤旗」日曜版 2012年5月13日付掲載

益金から損金を差し引いて課税されるって事。確かにそうでしょうが、架空の損金を計上したり、本来利益に入れるべきものを外したりできるようになっているんですね。

それも、項目を精査してみると、大企業しか利用できないようなものが目白押しです。

「日本の法人税は比例税率(単一税率)を採用しているので、所得の大小に関係なく一律の税率が課されます」とあります。所得税と違って法人税の場合は累進課税ではないんですか。知りませんでした。