前回は、今の日本経済に必須な実質賃金の上昇について、直接の責任を持たなければならないのは「労使」であることを指摘したうえで、「プラザ合意」以降、円レートが基軸通貨国などの経済政策によって、変化することが一般的になった国際通貨情勢の中で、我が国の経済が安定成長を維持し、国民生活の安定的な向上を維持するためには、政府、日銀そして労使が十分な相互コミュニケーションを持ち、連携した政策の展開が必須であることを示唆してきたつもりです。

今回は、この25か月連続の対前年実質賃金の低下が、日本経済の成長を大きく阻害している事を前提に、具体的にどうすれば実質賃金の反転上昇が可能になるかという条件をみて行きたいと思います。

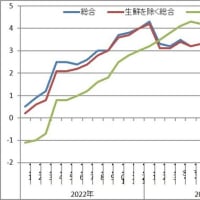

まず掲げたのは、上は2022年1月以来の毎月勤労統計賃金総額(名目)の対前年同月上昇率と消費者物価指数の対前年同月上昇率のグラフです。下は、上の図の名目賃金と物価の差、実質賃金の推移です。

資料:厚労省「毎月勤労時計」総務省「消費者物価指数」

ご覧のように賃金上昇率が物価上昇率を超えていたのは2022年3月までです。以降つい先々月まで一貫して赤い柱が上回っています。下の図は、その差、実質賃金の低下そのものの推移です(2022年12月は逆ですが、これは現金給与総額を取ったせいで、「きまって支給する給与」が一般的には使われています)。

2022年の4月から、コロナ禍で値上げできなかった食料品や生活必需品などの一斉値上げの波が起き、それが「2023年1月をピークに2023年10月まで続きました。

これは例月報告しています消費者物価指数の「生鮮とエネルギーを除く総合」いわゆるコアコアの動きで跡付けられますが、それ以降はまた上昇基調になっています。

コアコアの鎮静化は顕著ですが今の上昇は為替要因、主因は円安によるものでしょう。この円安はアメリカの高金利継続を背景に国際投機資本の動きで起きるものです。

円安対策としては、為替介入と日銀の金利引き上げですが為替介入は効果は僅少で一時的、日本は為替操作国に指定されるという不名誉に繋がります。

日銀の利上げについては借金まみれの政府が折悪しく裏金問題の取り込み中で、多分日銀も動きにくいのでしょう。政府の定額減税、補助金継続という誤った政策だけが動いているようです。

一方、賃金の動きの方を見ますと、この4月、5月と33年ぶりといわれる大幅賃上げの効果は出てきているように見えますが、よく見ると5月は昨年5月の上昇率に達していません。

結果的に円安による物価上昇の勢いには及ばず、いまだに1ポイント弱の差(実質賃金低下)があります。

5月は、総理府の「家計調査」の結果では、勤労者世帯の「勤め先収入」は順調な増加が見られますが、6月、7月のボーナス、8月以降の状況が心配されるところです。

以上みてきましたが、最も自然の形での実質賃金黒字化と言えば、アメリカが早期に0.25%今年中に2回程度、金利を引き下げ、円安が円高方向に反転する。合わせ技で日銀がゼロ金利の完全脱出に踏み切る。消費者物価指数上昇が2%を切る。名目賃金2~3%の上昇で実質賃金は1%程度の上昇に変わる、といった予想でしょうか。

然し客観情勢としては、アメリカ政府はドル高を望んでいそうですし、日本政府は金利の引き上げはできるだけ先延ばしという意向でしょう。

労使の立場からは、連合は、最低賃金も含めて、もう少し高い賃金上昇を望んでいるのではないでしょうか。経営サイドも、満額回答をしたところも含めて経済成長率が高まるのであればボーナス増額、多少の賃金増額調整に必ずしも否定的ではないでしょう。

統計数字の動きを見ながら、出来れば外国の政策を当てにするのではなく、日本の労使、政府、日銀の判断を十分すり合わせ臨機応変の政策を取れば、日本経済の活性化はそれだけ早まるのではないでしょうか。

労使は、ともに協力し合えば、自分たちの力で日本経済を動かせることを学ぶ良いチャンスではないでしょうか。

※コメント投稿者のブログIDはブログ作成者のみに通知されます