共働き世帯の家計管理のネックは、2人分の収入があって煩雑になりがちなところだ。

しかも、夫婦間で収入や貯蓄額を明かさない傾向があり、全体像がつかみにくい。

共働き世帯の家計管理のポイントについて、専門家に聞いた。

共働き世帯は、専業主婦世帯よりも世帯収入は高いところが多いが、必ずしもお金がたまって

いるわけではない。 長年、個人の家計相談を受けてきたファイナンシャルプランナーの

“深田さん”は、「共働きだからこそお金がたまらないということが起こります」と指摘して

いる。

その要因は、専業主婦世帯のように「結婚したら、家計のやりくりをがんばらなくては」とい

う“結婚モード”のスイッチが入らないことだという。 共働きだと2人分の収入があるので、

結婚していても“独身モード”のままお金を使い続けることができる。 そして、お互いの収

入も貯蓄額も開示しないまま結婚生活を続けていくとこんなことが起こる可能性がある。

「妻が妊娠・出産で収入がダウンしたときに家計がピンチになる」「マイホームを買おうと

したら、2人とも貯蓄がなかった」「子供の養育費、老後などの目的でお金を貯め始めて

いない」「パートナーに借金があるなんて知らなかった」などなどです。

こんな事態を防ぐためには、お互いの給与振込口座を軸とした家計管理の方法を検討してみよ

う。 忙しくて時間も手間もかけたくない共働き夫婦に深田さんが提案するのは、お互いの

給与が振込口座に入ったらすぐに夫婦それぞれが積み立てなどにより先取り貯蓄をすること。

生活費は費用別か金額で分けて負担し、残りを自由に使うという流れです。

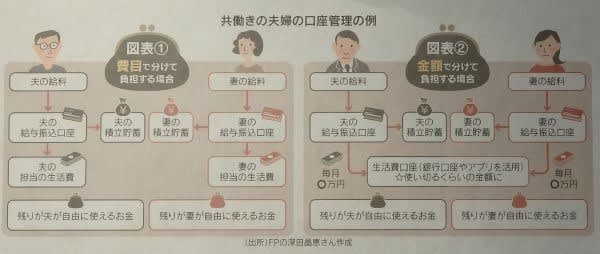

上記図表➀が生活費を費目別に負担して、お互いの給与振込口座から自分が担当する費目のお

金を引き落とし、もしくは出金する方法。 図表➁は金額を決めて生活費口座に定期的に入

れてそこから引き落とし・出勤する方法。 管理の手間を考えるとできるだけ口座を増やし

たくないが、便宜的に生活費口座をつくる場合は、管理する人の名義で毎月使い切れる程度

の金額を入金しよう。

いずれのパターンも貯蓄は夫婦がそれぞれが個人で行うとことがポイントです。 「銀行口座

名義は1口座につき1人。 夫婦連名で口座をつくることはできないので『夫婦のお金』は

つくれません。 税務上は口座名義人のお金と見なされるため、貯蓄するならそれぞれの名

義で行ったほうがスッキリする」(深田さん)。

この家計管理の方法で決めることは、自分の先取り貯蓄をいくらにするかと生活費の分担の仕

方だけ。 毎月の貯蓄は手取り収入の1~2割から始めて、無理のない範囲で増やす方法を。

ボーナスは、毎月の赤字補填に充てずに、半分は先取り貯蓄したいものだ。

共働き夫婦なら、できるだけ手間をかけずに家計管理したい。 金融機関の口座やクレジット

カード、電子マネーなどと連携して管理できる「マネーフォワードME」や「Moneyt

ree」などの家計を管理するアプリ・サービスも活用しよう。 夫婦それぞれが登録すれ

ば資産管理ができる。 それをもとに夫婦で家計について話し合おう。

「Kyash(キャッシュ)」や「B/43(ビーヨンサン)」など、アプリとプリペイドカードを使

うサービスも家計管理に有効だ。 プリペイドカードに食費や日用品費などの変動費の予算

分の金額をチャージしておけば、それを夫婦2人で使い、スマホのアプリで履歴や残高を共

有できる。 家計費の立て替え、清算、レシートの共有、家計簿記入などの手間が削減でき

る。 これは、口座引き落としで払う費目以外の予算管理に使いたい。

「夫婦間で収入は明らかにしたくない場合でも、家計管理のためには最低限、自分の貯蓄額と

毎月・ボーナスからの積立額の情報は共有しましょう」と、深田さん。 大事なことは、相

手に任せっきりにせずに2人とも主体的に家計に関わり、2人でお金をためていくこと。

夫婦間で家計の情報開示をすることが、将来のためのお金をためる第一歩になる。

離婚でもしない限りず~っと続き、いずれは家族が増えることもあるだろうから、最初から

オープンにしておいた方が賢明だと思いますよ‥。 僭越ながら人生の経験者として。

しかも、夫婦間で収入や貯蓄額を明かさない傾向があり、全体像がつかみにくい。

共働き世帯の家計管理のポイントについて、専門家に聞いた。

共働き世帯は、専業主婦世帯よりも世帯収入は高いところが多いが、必ずしもお金がたまって

いるわけではない。 長年、個人の家計相談を受けてきたファイナンシャルプランナーの

“深田さん”は、「共働きだからこそお金がたまらないということが起こります」と指摘して

いる。

その要因は、専業主婦世帯のように「結婚したら、家計のやりくりをがんばらなくては」とい

う“結婚モード”のスイッチが入らないことだという。 共働きだと2人分の収入があるので、

結婚していても“独身モード”のままお金を使い続けることができる。 そして、お互いの収

入も貯蓄額も開示しないまま結婚生活を続けていくとこんなことが起こる可能性がある。

「妻が妊娠・出産で収入がダウンしたときに家計がピンチになる」「マイホームを買おうと

したら、2人とも貯蓄がなかった」「子供の養育費、老後などの目的でお金を貯め始めて

いない」「パートナーに借金があるなんて知らなかった」などなどです。

こんな事態を防ぐためには、お互いの給与振込口座を軸とした家計管理の方法を検討してみよ

う。 忙しくて時間も手間もかけたくない共働き夫婦に深田さんが提案するのは、お互いの

給与が振込口座に入ったらすぐに夫婦それぞれが積み立てなどにより先取り貯蓄をすること。

生活費は費用別か金額で分けて負担し、残りを自由に使うという流れです。

上記図表➀が生活費を費目別に負担して、お互いの給与振込口座から自分が担当する費目のお

金を引き落とし、もしくは出金する方法。 図表➁は金額を決めて生活費口座に定期的に入

れてそこから引き落とし・出勤する方法。 管理の手間を考えるとできるだけ口座を増やし

たくないが、便宜的に生活費口座をつくる場合は、管理する人の名義で毎月使い切れる程度

の金額を入金しよう。

いずれのパターンも貯蓄は夫婦がそれぞれが個人で行うとことがポイントです。 「銀行口座

名義は1口座につき1人。 夫婦連名で口座をつくることはできないので『夫婦のお金』は

つくれません。 税務上は口座名義人のお金と見なされるため、貯蓄するならそれぞれの名

義で行ったほうがスッキリする」(深田さん)。

この家計管理の方法で決めることは、自分の先取り貯蓄をいくらにするかと生活費の分担の仕

方だけ。 毎月の貯蓄は手取り収入の1~2割から始めて、無理のない範囲で増やす方法を。

ボーナスは、毎月の赤字補填に充てずに、半分は先取り貯蓄したいものだ。

共働き夫婦なら、できるだけ手間をかけずに家計管理したい。 金融機関の口座やクレジット

カード、電子マネーなどと連携して管理できる「マネーフォワードME」や「Moneyt

ree」などの家計を管理するアプリ・サービスも活用しよう。 夫婦それぞれが登録すれ

ば資産管理ができる。 それをもとに夫婦で家計について話し合おう。

「Kyash(キャッシュ)」や「B/43(ビーヨンサン)」など、アプリとプリペイドカードを使

うサービスも家計管理に有効だ。 プリペイドカードに食費や日用品費などの変動費の予算

分の金額をチャージしておけば、それを夫婦2人で使い、スマホのアプリで履歴や残高を共

有できる。 家計費の立て替え、清算、レシートの共有、家計簿記入などの手間が削減でき

る。 これは、口座引き落としで払う費目以外の予算管理に使いたい。

「夫婦間で収入は明らかにしたくない場合でも、家計管理のためには最低限、自分の貯蓄額と

毎月・ボーナスからの積立額の情報は共有しましょう」と、深田さん。 大事なことは、相

手に任せっきりにせずに2人とも主体的に家計に関わり、2人でお金をためていくこと。

夫婦間で家計の情報開示をすることが、将来のためのお金をためる第一歩になる。

離婚でもしない限りず~っと続き、いずれは家族が増えることもあるだろうから、最初から

オープンにしておいた方が賢明だと思いますよ‥。 僭越ながら人生の経験者として。