23.11.5(土) 天気;晴れ 気温;19℃

「今更ながらインボイス制度対応について」のタイトルを変更しました。

ちょっと内容が変わってきたのと、今風の言い方に変えてみたのですがいかがでしょう?w

さて、インボイス制度が分からないので、少し整理してみようと表紙の図を作成しました。

例えとして、卸し(仕入れ)業者が原価90円の物に10円の利益をのっけて小売店に卸したとしましょう。

この卸す場合にも消費税10%がかかるので、小売店は110円で仕入れたことになります。 そして小売店も利益を10円のせ、さらに消費税10%かかるので私たち消費者は最終的に132円で物を買うことになります。

小売店は132円受け取りますが、卸し業者に110円支払っています。

卸し業者はこの110円のうち消費税分の10円を国に税金として納めます。(納税)

ここまでOK? 問題はここからです。

小売店は132円で物を売って、110円支払っていますから差し引き22円を手にしているわけです。

この22円の内訳は利益としてのっけた10円。残りの12円は消費税です。

この消費税12円を小売店が国に納めればそれで終いなのですが、そう簡単には終わりません。

国が「売上1000万円以下のフリーランス、零細企業は消費税免除」の特例を出したからです。

この特例によって図で示す小売店は、消費税を含む22円をまるまる懐に入れることが出来るわけです。(私も「あれ? 利益10円でのっけた筈なのに何で22円も手に入れるの?」と疑問に思いました。)

となると、売上1000万円以上の大企業、図で示す卸し業者は「不公平だ!」と文句を言いたくなるわけです。

さらに問題はまだあって、それを以下の図で説明していきます。

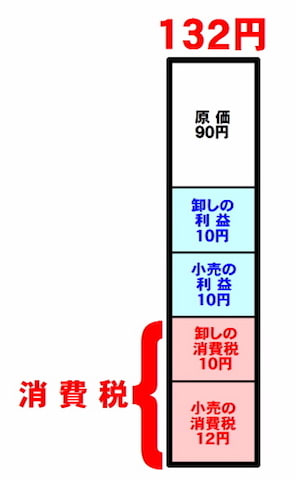

私たち消費者が支払った132円の内訳です。

まずは原価の90円。 次に卸し業者の利益10円、小売店の利益10円がのっかります。 さらに卸し業者の消費税10円と小売店の消費税12円を足して132円になります。

ところが、日本の税制には「二重課税の禁止」という基本原則があります。

「二重課税の禁止」とは、『1つの課税原因に関して同種の租税が2回以上課されてはならない』ということです。

あれ? あれ? あれ? 図をよく見ると卸しと小売の2つの消費税がかかっていませんか? これはいけませんねぇ〜。 基本原則に反してます。

そこで打ち出してきたのがインボイス制度の「仕入税額控除」です。

「仕入税額控除」とは、『消費税の課税売上にかかる消費税から課税仕入にかかる消費税を控除すること』です。

難しいですね〜。 下の図をご覧ください。

本来なら小売店は消費税の12円を国に納めなければならないのですが、これだと二重課税に引っかかってしまいます。 そこで小売店が納める12円のうち、「卸し業者が納めた10円はすでに納めたものと換算し、2円でいいですよ」という制度です。

これなら二重課税にならず、小売店からも多少の消費税を納めてもらう事で卸し業者の溜飲を下げてもらう方法です。

道理は通っていますが、なかなか無茶苦茶な制度だな〜。(実際、消費税として消費者が支払った22円のうち、控除された10円は小売店の儲けになっているわけやし。)

ところで長々とインボイス制度について、専門家でもない私が調べた内容を説明してきましたが、一体なぜこんな説明をしているのでしょう?

その説明は次回!(笑)