1929年に始まった世界恐慌の際、イギリスのポンド切り下げから始まった為替切り下げ競争は、為替ダンピングとか近隣窮乏化政策とか言われ、恐慌をひどくしたといわれました。

今は、為替レートは変動相場制ですから、その国の経済力が弱くなると、マーケットの力でその国の通貨は安くなり自動的に国際競争力を回復します。

固定相場制のとき1008円だった英ポンドは200円前後になり、360円だったドルは100円台になりました。

為替レートはマーケットによって決まるという事で、これが経済合理性だという事になっているようです。もちろん、マーケットが常に正しいとは言えませんから、いろいろ問題もありますが、この所もアメリカの財務長官、前FRB議長のイエレンさんが言っているように、為替介入はあまりやらないようにが原則です

ところでこのところ別の視点から為替レートに影響を与える要因が明らかになってきました。それは政策金利の影響です。

これはリーマンショックの時にFRBのバーナンキさんがとった政策で、世界金融恐慌を避けるためにFRBがゼロ金利政策をとった時からの問題のようです。この政策は成功だったといわれ、世界の大銀行などのB/Sに大穴は空きましたが、何とか収めることができたようです。

この時、金利の付かないドルは大きく売られ、日本円は120円から80円へと大幅な円高になり、日本経済は破綻状態に近づいています。

この円高を救ったのはアメリカに倣った黒田日銀のゼロ金利を含み異次元金融緩和策でした。金利の付かない円は売られ円安($1=120円)が実現したのです。

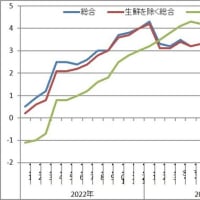

その次に問題が起きたのは、2年ほど前の原油価格の高騰などで、アメリカが8%、ヨーロッパが10%といった急激なインフレになり、FRBが政策金利を大幅に引き上げ、ヨーロッパもそれに倣ったドル高円安の問題です。(ここではドル・円の数字だけ述べていますが、多くの国は同様な影響を受けることになります。)

その後、アメリカのインフレは3%台に収まりましたが、FRBのパウエル議長は2%インフレ目標達成までは高金利維持と頑張り、一方日銀は、消費者物価上昇が2%という目標に近づいたら金利引き上げを考えると慎重な姿勢です。

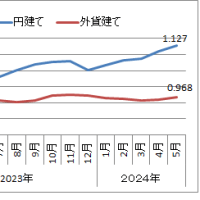

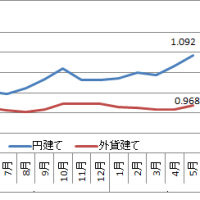

結果は、アメリカの高金利は当分続き、日本の利上げは当分なさそうとの見方のもとに円安はしつこく続き円レートは160円に近づいています。

日本としては、大幅な円安で輸出企業の円高差益は大きく、インバウンドは大盛況ですが、輸入物価の上昇で消費者物価部が上昇という心配が強まり、賃金上昇率の低さから実質賃金の低下傾向が続き、金利引き上げの金融引き締め政策などはとても取れないという状態です。

かつては円高で30年不況を経験した日本ですが、今は円安の進行で金融正常化が遅れるという困った状態にあるのです。

FRBのパウエル議長は、アメリカはインフレ抑制の経済政策をやっているので、ドル高は単にその結果で、為替の意識はないという意見のようですが、それでいいのでしょうか。このブログでのも示唆して来ましたが、今はドル高のほうが都合いいからという見方もあるようです。

基軸通貨国も金融政策をとるのは当然ですが、それが、基軸通貨国以外の国の為替レートに大きな影響を与えるという問題への対応の理論はないようです。

当面日本は、独自の事情から、その対策を、何とか考えて実行しなければならない立場です。しかし日銀は伝統的な金融理論で為替変動に対応しようとしていますが、おそらくアメリカの都合次第で、長い時間がかかるでしょう。

昔なら、日本の経営者、あるいは日本の労使が協力して、その対策に立ち上がったでしょう。今の経団連にも連合にもその気配はありません。

日銀はアメリカの政策変更を待ち、政府は次の選挙の金の工面ばかり。労使は沈黙、これでは、かつてのように,世界経済が荒れる中で「ジャパンアズナンバーワン」にはとてもなれそうにないですね。

※コメント投稿者のブログIDはブログ作成者のみに通知されます