(前回からの続き)

こちらの記事にも書きましたが、「アベノミクス」の円安誘導によって外貨建て価格が一気に下がったわが国の企業や不動産などの資産が外国資本に買収される可能性が高まっています。安倍政権はこうした外資の動きを肯定的にとらえているようですが、個人的にはリスクのほうが大きいと考えています。

先日、半導体製造装置で世界シェア1位のメーカーであるアメリカのアプライド・マテリアルズ社と同3位の東京エレクトロンは新会社を共同で設立することを発表しました。実質的には米アプライドによる東京エレクの買収です。

ここに至るまでには当事者にしか知りえないさまざまなことがあったのでしょう。競争が激しくなっている半導体製造装置の分野で大きなシェアを握ることが重要だという経営判断が優先されたのかもしれません。だから両社のこの決断に一部外者が軽率に口出しすることはできないなーとは思います。

しかし、米アプライドにとっては、いまこそ東京エレクをゲットするまたとないチャンス!に思えたのではないでしょうか。日銀「異次元緩和」が円安を誘導してドルの購買力を高めてくれているからです。「これで東京エレクの高い技術や生産基盤が安価で手に入る」というわけです・・・。

「資本の論理」といってしまえばそれまでなのですが、個人的には、はたしてこれでよいのか、との疑いをどうしてもぬぐうことができません。というのも、東京エレクが半導体製造装置という、わが国の現在の製造業の根幹をなす「資本財」メーカーであるからです。

資本財とは製品とか商品の生産過程で使われる機械設備等のこと。半導体製造装置はそのひとつ。これがあれば極端に言えば誰にも半導体を作ることができます。別な言い方をすれば、半導体を作るメーカーがどんなに移り変わっても、この製造装置を作る技術を持ってさえいれば、世の中で半導体が使われる限り生き残って成長し続けることができます。

いまのわが国の輸出を牽引するのはこうした資本財とか中間財(製品とか商品の生産工程で組み込まれる原材料品)を作る企業群。最終消費財メーカーの栄枯盛衰に振り回されることなく高い利益を上げているこれらの企業こそモノ作り大国・日本の「至宝」だと思っています。そしてそれは外国資本にとっても同じこと。そんな彼らにとって、いまは日本企業の絶好の「買い時」ではないでしょうか。彼らが持つドル、ユーロ、中国人民元、韓国ウォンなどの外貨が円に対して昨年11月から25%(ドルの場合)も高くなっているからです(それまでは1ドルで80円分しか買えなかったが、いまは100円分買えるということ)。「われわれも米アプライドに続け~!!」といった具合です。

そしてそんな外資の買収攻勢を諸手を挙げて歓迎する人々がいます―――「さぁー日本企業の大安売りだよ! どんどん買ってちょーだい! そして株価を上げてちょーだい!」―――いうまでもなく「円安誘導」を進める安倍政権と日銀幹部です。

そのあげく、わたしたちの血と汗と涙の結晶であるわが国の「至宝」が欧米人や中国人、韓国人に文字通り「安々と」渡ってしまう―――。いまの日銀正副総裁が退任する5年後、わが国の先端技術メーカーの幹部の多くは外国人となる一方、技術や特許などは彼らの母国へすべて持っていかれたうえ、日本人の経営者はほとんど放逐されていたりして・・・!? 心配のし過ぎでしょうか・・・。

「半沢ネジ」という会社をご存知ですか? 人気ドラマ「半沢直樹」に登場する、主人公・半沢の父が経営するネジ製造会社です。半沢の父は、価格の安い外国製ネジに対抗するため、たいへんな苦労の末、金属のように腐食することなく、金属並みの強度を持つ樹脂製のネジの開発に成功します。銀行融資を断たれ、資金繰りに窮した彼は結局、非業の死を遂げますが、半沢はそのネジを握りしめ父の敵に「倍返し」を果たす・・・。

そんなドラマ展開に夢中になりながら、この「ネジ」そして「ネジ製造装置」こそ日本の優れた「中間財」そして「資本財」の象徴であり、「半沢ネジ」こそ「メイド・イン・ジャパン」の象徴だ、と感じていました。良い製品を作って世の進歩に貢献したい―――経営者と社員の高い志と心意気でここまで発展してきたわが国の宝物を外国に決して安売りしてはならない。「半沢ネジ」が「三星ネジ」とか「現代ネジ」になってはならない・・・そう思っているのですが・・・。

(続く)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

前回までに書いたとおり、おもにエネルギー資源の輸入量の高止まりと円安誘導にともなう円建て支払額の増大のせいで貿易赤字は拡大傾向にありますが、わが国のトータルの経常収支はおおむね黒字を維持しています。こちらの記事にも書いたとおり、それは所得収支の黒字のおかげです。

所得収支は円安になればそれだけ円で換算した受取額は多くなります。だから所得収支の黒字額を増やすためには円安が有利という見方もできるかもしれません。でも、人口減少の進行などの情勢から、中長期的にみて、わたしたちはもっと多くの利益を海外資産から得るための国家経済戦略をとるべきだと考えています。現状のレベルではまだまだ足りていないとも感じます。

このあたりは安倍政権も重視しているものとみられます。6月初旬、安倍首相は「国民総所得を10年後に一人当たり150万円以上増やす」との方針を明らかにしました(勤労者一人当たりの賃金上昇目標額とは違うことに留意必要!)。

「国民総所得」(GNI)とは国民総生産(GDP)に上記の所得収支を加えたもの。GDPには輸出額と輸入額の差がカウントされるため、「アベノミクス」の円安誘導で貿易赤字が増え続けている現状では、GDPは計算上は小さくなっていくおそれがあります(これに多くの国民が気が付きだすとマズいし・・・)。一方GNIならば上記の所得収支の黒字がプラスとして表に出てくるため、たとえ貿易赤字でも所得収支を加えた経常収支が黒字であれば日本経済は「成長」しているとみなすことも可能です。まあたしかに、所得収支の存在が大きくなってきた現状では、わが国ではGDPよりもGNIの動向に意識を向けた経済政策をとることは大切だと思います。

しかしこの方向性は現行の「異次元緩和」とベクトルが合っているといえるのでしょうか。

そもそも、貿易赤字を埋め合わせて経常収支を黒字にもっていけるほど多額の配当や利子収入を生み出した海外資産の多くは本邦企業や投資家が「円高」のときに購入等したもの。結果としてこうした投資行動がいまの所得収支の黒字という果実をわが国にもたらすとともに日本企業の「グローバル化」を促してきました。そしてそれはこれまでの円高、つまり強い円の購買力があったからこそできたことだといえるでしょう(円高外貨安で外貨建ての外国企業や鉱山権益等を相対的に安価で買収できたということ)。

「円安」は一転、海外への投資等に対するわが国のアドバンテージを失わせます。円のバーゲニングパワーが外貨に対して弱くなるからです。したがってこのまま「異次元緩和」による政策的な円安が続けばわが国の企業による外国資産の買収等が滞るとともにこれらがもたらす利益が伸び悩む可能性が高まります。これは結局、上記のGNI増加戦略に水を浴びせることになるのではないか、と感じるのですが・・・。

そして懸念されるのが、円高時とは逆の現象、つまり外国資本による日本企業や資産の買収攻勢です。

(続く)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

といった具合で、現在の日本は、円安になればなるほど、輸出額よりも輸入額のほうが多くなり、貿易赤字も拡大する傾向にある、といえそうです。

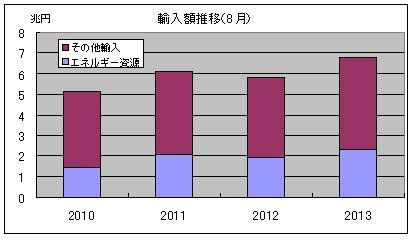

で、その輸入で注目すべきは何といってもエネルギー資源。前回ご紹介の財務省貿易統計によると、今年8月のわが国の輸入額6.7兆円あまりのうち、石油、LNG、石炭などの「鉱物性資源」は2.3兆円近くと、全体の33.8%を占めています(上記グラフ)。これほどの金額に膨らんだ大きな原因は、いうまでもなく「円安」です。これらのエネルギー資源は大半はドル建てで取引されているため、当然ですが円安ドル高になれば円建ての調達価格は上がり、円高ドル安になれば下がります。

もしいまの為替レートが1ドル80円、つまり昨年11月以前くらいの水準であったとしたら、この金額は1.8兆円あまりと、5000億円近くも下がる計算になります。したがって今年8月の貿易赤字も実際の9630億円よりもずっと少なかったことでしょう。まあ実際には為替予約等もあるためこれほど単純に為替を反映することはないでしょうが・・・。ちなみに昨年8月のエネルギー資源の輸入額は約1.9兆円あまり(全輸入額に占める割合は約33.3%)。今年よりも3500億円近く低い金額です。当時の円高(1ドル約79円)が石油等の円建て輸入額の抑制に貢献したものと推測されます。

こうした数字を眺めていると、円安がエネルギーの輸入価格の引き上げにいかに効いているかが分かります。これまでも本ブログで書いたように、わたしたち日本人と同じく、ブラジルやインドなどではエネルギー価格等のインフレで国民生活が圧迫されています(だいぶ程度は違いますが)。その主たる原因は通貨安ですが、レアル安とかルピー安は両国がそうしたくて起こったわけではありません。ところが日本は違います。「通貨安にしよう!」という「アベノミクス」の強い意志によって円安が実現し、エネルギー価格上昇と貿易赤字拡大が起きているわけで・・・。

ところで2010年、つまり東日本大震災前はどうだったか、ですが、同年8月のエネルギー資源の輸入額は1.4兆円台半ば、そして輸入額全体に占める割合は28.2%と、ともに今年および2012年よりも低い値となっています。金額もそうですが、この割合の低さに注目です。これは、2010年当時は原発が稼動していたために現在ほど石油やLNGを必要としなかった、ということ・・・。

「原発継続」か「脱原発」か―――いまの日本にとって非常に重要なテーマですが、貿易赤字が拡大して国富が消耗しつつある現状をもとに冷静に考えると、原発「賛成」「反対」の立場の違いによらず、当面は火力発電を当てにせざるを得ない以上、「エネルギー資源をいかに安く調達するか」が国家的な課題であることが分かると思います。そのためにどうすべきか、ですが、現行の悪いインフレをもたらすほどの通貨安政策の軌道修正をはかることこそ、いちばん簡単で効果的な手だと考えているのですが、どうでしょう。

(続く)![]()

金融・投資(全般) ブログランキングへ

1日、安倍首相は来春からの消費税率の8%への引き上げを正式に表明しました。前回の記事「消費税増税デフレを憂える」に書いたとおり、GDPの年率換算3.8%「成長」の数字が出た時点で増税はほぼ決定していましたね。「当日の日銀短観発表を待ってから」としたのは、政府がこれをアベノミクスの実績誇示と消費増税の正当性を世間に知らしめるためのセレモニーにしたかったから。大企業を中心に良い結果(大企業・製造業の業況判断指数がプラス12)となることは事前に分かっていたのでしょう(一部には消費増税と引き替えに法人税減税を期待する企業が日銀に対して実態以上に景気が「良い」と申告した、という、うがった見方もあるようですが・・・)。

で、前回の記事内容の半分くらいは、つらつらと書いているうちに、何だか消費増税に対する「憂い」というよりはアベノミクスの金融政策「異次元緩和」に対する個人的な疑問点の列挙になってしまいました。輸入インフレ、ドルベースでの超マイナス成長、そして成長の本質が「豊かさ」ではなく「コスト」の増分・・・といった具合です。これらの点を含め、日銀の現行の金融政策には、国家・国民の利益増進といった方向性とは逆行している面が多いように思えてならないのです。

「円安誘導による外需狙い」―――本当にシツコクて申し訳ありませんが、黒田日銀の目的は当初からコレだった、と思っています。つまり、日銀が国債の異次元的買い入れ(新規発行債の7割を買うというもの)を通じて円のベースマネーを拡大することで輸出に有利な通貨安を促し、外需主導による経済成長を図る、といったようなものです。このあたり、たしかに円安誘導にはこれまでのところ成功し、円は昨年から現在までに約20%もドルに対して安くなりましたが・・・。

しかし、日本経済全体で見た場合、この戦略は成功したとはいえません。輸出額・輸入額の差し引きである「貿易収支」の赤字が常態化するとともに、最近は拡大の傾向すら現れているからです。

財務省が先月末に発表した今年8月の貿易統計によると、同月、わが国は約9630億円の貿易赤字を計上しました。前年同月比で25%も増え、8月としては史上2位の大きさです。これで赤字は14ヶ月連続となっています。

輸出をみると前年同月比で6ヶ月連続で増加しています。たしかにこのあたりはアベノミクス効果(円安誘導)と推測されるようなデータが見られます。日本貿易振興会(JETRO)のデータによると今年7月までの月別円建て輸出額は2月を除いていずれも前年同月よりプラスの伸びを記録しています(上記グラフ)。

しかしそんな輸出よりも輸入のほうに円安の影響が色濃く現れています。同統計によると輸入は前年同月比で輸出を上回る10ヶ月連続(つまりアベノミクスが実質的に始まった昨年11月から今年8月まで)の増加となりました。そして上記グラフのとおり月別円建て輸入額のほうは昨年11月から今年7月まで一貫して前年同月比で増え続けており、とくに7月は同19.6%もの増加となっています。

(続く)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

私は消費増税そのものに反対しているわけではありません。財政再建の必要性や消費税の意義も理解しているつもりです。

それでも現状のような経済情勢のときに消費税率を引き上げるのはタイミングが悪すぎるし危険だと思っています。その理由はこれまで長々と書いてきたとおりです。

ではどうすべきか、ですが、個人的には次のように考えています。それは―――消費増税関連法のとおりGDP成長率(年率)が「名目3%、実質2%」を達成したら消費税率を引き上げる(具体的な引き上げ幅をいくらにするのか、については検討の余地あり)。ただしその前提として、現行の日銀の「異次元緩和」(2年で2%のインフレ達成を目指すもの)を転換し、白川方明前総裁時代の「実質ゼロ金利ベース」に戻す―――というものです。もうほとんど実現不可能であることは分かってはいるのですが・・・。

上記のように日銀が金融政策を元に戻せば(それでも十分な金融緩和ですが・・・)、円のベースマネーが縮小するとの見通しから為替が円高に振れるでしょう。そうなればわたしたちを苦しめている「悪いインフレ=輸入インフレ」は和らぐことになります。電気代やガソリン代、小麦とか大豆の仕入れ料金などがいまよりも下がり、製造・生産・流通などのコストも低下し、モノやサービスの価格が下がってくるでしょう。それによって収入マイナス支出で計算したわたしたちの可処分所得はアベノミクスの頃よりも増加します。企業の設備投資も少ないコストですむようになります。こうして日本経済は「豊かさ」、つまり実質的な経済成長の果実をふたたび享受できるようになります。このあたりはドル建てGDPのプラス成長などに現れるでしょう。

一方、2012年以前がそうであったように、これでは円建てGDP成長率が伸び悩む可能性が高くなります。それどころか微減になるくらいかもしれません。つまり上記の「名目3%、実質2%」がそれだけ高いハードルになるはずです。「それでは消費税の税率引き上げができないではないか!」と財務省に叱られそうです。でもそれは仕方のないこと。このラインを超えないなら、日本経済には消費税率引き上げの体力がないということになるわけですから。もっとも、そのような状態がしばらく続くようなら、上記のハードルを引き下げるとともに税率引き上げ幅を小さくする(1%等)などの法改正が必要となるかもしれませんが・・・。

こうしたやり方では消費増税実現に至るまでのプロセスにずいぶんと紆余曲折があることでしょう。それでも条件が整えば政府は正々堂々と税率の引き上げが実行できるはずです。そして増税決定後の国民の納得感も高いと思います。「まあこれだけ豊かさのともなう経済成長(名目3%・実質2%)を輸入インフレ抜き(←重要!)で達成したのだから、消費税率引き上げは仕方あるまい」といった具合です。

それにひきかえ、いまの安倍政権・日銀はどうでしょうか。苦し紛れに(?)円安誘導で引き起こした「悪いインフレ」を「景気回復」と言いくるめて(?)消費増税を敢行しようというやり方は、納税者に対する「誠実さ」を(いささか)欠いているように感じるのですが、いかがでしょう。

(「消費税増税デフレを憂える」おわり)

(今月初旬、いよいよ伊勢神宮の式年遷宮のクライマックスである「遷御」が行われます[内宮2日、外宮5日]。これから先の20年がわが国、国民、そして惑星地球にとって実り豊かな期間となるよう、祈念したいと思います。)![]()

金融・投資(全般) ブログランキングへ