昨日から高齢者の就業問題を取り上げ、今日は第2回の予定でしたが、日銀の企業物価統計が発表され、国際的な物価上昇の動きにも変化が見えてきそうな状況が感じられますので、今日は物価問題を優先することにしました。

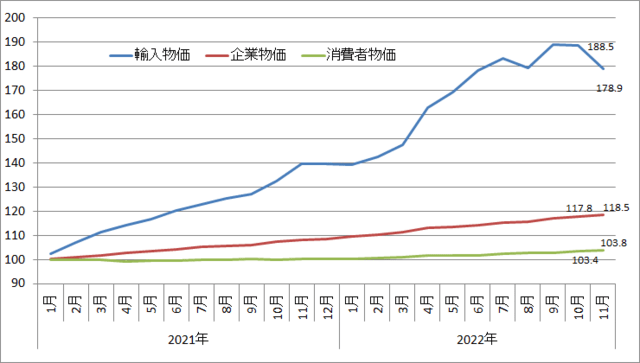

このところずっとトレースしている主要3物価では、輸入物価が上がり、輸入原材料等の値上がりから企業物価が上がり、それを加工した消費物資が販売網を通じて消費者の手に渡る消費者物価も上昇という経緯で、輸入物価が上がれば消費者が上がるというプロセスに、色々な条件が影響しつつ我々の日々の生活にインフレという影響が出ています。

その影響が、それぞれの段階で、どんな程度に影響して来るのかという事を「見える化」してみようという事でグラフにしていますが、輸入物価の動きが変わってきました。

輸入物価指数、企業物価指数、消費者物価指数の推移

資料:日銀、総務省(消費者物価指数は東京都区部速報)

上図を見てみますと8月に原油などを中心に一時的に輸入物価が下げましたが、その後また上昇かと思っていましたら、10月は微かな下落、11月ははっきりと下落の様相です。

後から見れば原油をはじめとしたエネルギー価格の世界的上昇もこの夏がピークだったといった事になりそうな気配です。

ロシアも、LNGを売らなければ戦争をする資金も出てこないというのが経済の現実ですから、産油国はいくらでも価格引き上げが出来るというものでもありません。

気候変動による主要穀物などの農作物への影響は心配されるところですが、急激な値上がりはこの所で一服ということになるのではないでしょうか。

日本の場合、日本の特殊事情もあります。それは急速に進んだ円安の揺り戻しです。

日銀の輸入物価指数は勿論円建てですが、日銀は同時に「契約通貨ベース」の輸入物価の指数も発表していて、それが7月以降、前年比の伸び率は鈍化、10月、11月は前月比で下げています、円建ての指数の場合はそれに円安の揺り戻しが加わって、円建ての輸入物価は下げているのです。

円レートの方は多分これからは多少の上下はしながらだんだん120円辺りに向かって円高になっていくのでしょう。

国際情勢に大きな変化がない限り、輸入物価の上昇もなさそうですから、これからは輸入物価は下落傾向でしょう。

企業物価はそのあたりを反映して上げ止まりから多少の下げの状態になりそうです。

それでも消費者物価は上昇を続けるかもしれませんが、年率4%近くまで上げてきたことで、上げは一巡でしょうか、輸入物価が上がらなくなれば、後の上昇要因は来春闘の賃上げによる賃金インフレです。

春闘の賃上げ率が5%を超えれば、賃金インフレ分が2%ぐらいになりそうで、それが政府・日銀の長年の懸案「インフレ・ターゲット」ですから、良いか悪いかは別として、来春闘次第で物価が上がらない経済から物価が上がる経済に変わる可能性も出て来るわけす。

アベノミクスが輸入インフレでなし崩しに消滅して、日本経済が新しい民間主導の時代に入る可能性が出て来る可能性もありますが、来春闘が当面の試金石のようです。

このところずっとトレースしている主要3物価では、輸入物価が上がり、輸入原材料等の値上がりから企業物価が上がり、それを加工した消費物資が販売網を通じて消費者の手に渡る消費者物価も上昇という経緯で、輸入物価が上がれば消費者が上がるというプロセスに、色々な条件が影響しつつ我々の日々の生活にインフレという影響が出ています。

その影響が、それぞれの段階で、どんな程度に影響して来るのかという事を「見える化」してみようという事でグラフにしていますが、輸入物価の動きが変わってきました。

輸入物価指数、企業物価指数、消費者物価指数の推移

資料:日銀、総務省(消費者物価指数は東京都区部速報)

上図を見てみますと8月に原油などを中心に一時的に輸入物価が下げましたが、その後また上昇かと思っていましたら、10月は微かな下落、11月ははっきりと下落の様相です。

後から見れば原油をはじめとしたエネルギー価格の世界的上昇もこの夏がピークだったといった事になりそうな気配です。

ロシアも、LNGを売らなければ戦争をする資金も出てこないというのが経済の現実ですから、産油国はいくらでも価格引き上げが出来るというものでもありません。

気候変動による主要穀物などの農作物への影響は心配されるところですが、急激な値上がりはこの所で一服ということになるのではないでしょうか。

日本の場合、日本の特殊事情もあります。それは急速に進んだ円安の揺り戻しです。

日銀の輸入物価指数は勿論円建てですが、日銀は同時に「契約通貨ベース」の輸入物価の指数も発表していて、それが7月以降、前年比の伸び率は鈍化、10月、11月は前月比で下げています、円建ての指数の場合はそれに円安の揺り戻しが加わって、円建ての輸入物価は下げているのです。

円レートの方は多分これからは多少の上下はしながらだんだん120円辺りに向かって円高になっていくのでしょう。

国際情勢に大きな変化がない限り、輸入物価の上昇もなさそうですから、これからは輸入物価は下落傾向でしょう。

企業物価はそのあたりを反映して上げ止まりから多少の下げの状態になりそうです。

それでも消費者物価は上昇を続けるかもしれませんが、年率4%近くまで上げてきたことで、上げは一巡でしょうか、輸入物価が上がらなくなれば、後の上昇要因は来春闘の賃上げによる賃金インフレです。

春闘の賃上げ率が5%を超えれば、賃金インフレ分が2%ぐらいになりそうで、それが政府・日銀の長年の懸案「インフレ・ターゲット」ですから、良いか悪いかは別として、来春闘次第で物価が上がらない経済から物価が上がる経済に変わる可能性も出て来るわけす。

アベノミクスが輸入インフレでなし崩しに消滅して、日本経済が新しい民間主導の時代に入る可能性が出て来る可能性もありますが、来春闘が当面の試金石のようです。