おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

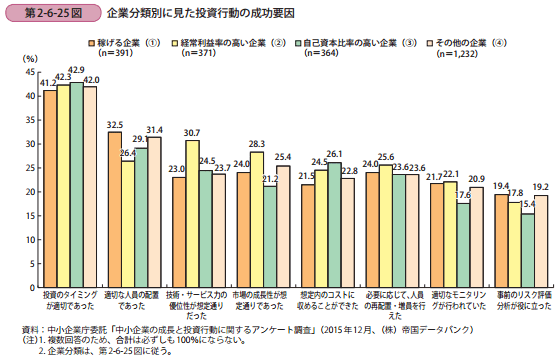

昨日は中小企業白書(2016年版)の433ページ「第 2-6-24 図 企業分類別に見た投資行動が実行に至らなかった理由」をみましたが、今日は434ページ「第 2-6-25 図 企業分類別に見た投資行動の成功要因」をみます。

下図から投資行動が成功に至った要因を見ると、どの企業も、「投資のタイミングが適切であった」に対する回答割合が高いことが分かります。

白書は、市場の動向に対する自社の製品・サービスの見極めが想定通りであったことが、投資を成功に導く大きな要因と考えていることが分かる、とあります。

また白書は、企業分類別に特徴を見ると、「稼げる企業(①)」は、「適切な人員の配置であった」という人材面の要因や、「事前のリスク評価分析が役に立った」という投資行動前の検討プロセスを成功要因として考えている傾向にあることが分かる。

加えて、「経常利益率の高い企業(②)」の企業と同水準ではあるが、「適切なモニタリングが行われていた」に対する回答割合が21.7%となっており、比較的高い傾向にある。

続いて、「経常利益率の高い企業(②)」に着目すると、「市場の成長性が想定通りであった」が28.7%であることや、「技術・サービス力の優位性が想定通りであった」が30.7%と、事前分析評価に係る要因が他の企業よりも高い回答割合となっている。

また、上述のとおり、「適切なモニタリングが行われていた」に対する回答割合も22.1%となっており、「自己資本比率の高い企業(③)」や「その他の企業(④)」と比較して高い傾向にある。

このように、「稼げる企業(①)」や「経常利益率の高い企業(②)」は、投資のタイミングに加えて、投資検討段階での事前評価分析や投資実施中の進捗管理等を重視していることがうかがえる。

他方で、「自己資本比率の高い企業(③)」に着目すると、「想定内のコストに収めることができた」という費用面での要因が高くなっていることが見て取れる、とあります。

事前の評価、実施するタイミング、そして実行中の進捗管理が重要と言うことですね。当然とはいえ、再確認になりますね。

昨日は中小企業白書(2016年版)の433ページ「第 2-6-24 図 企業分類別に見た投資行動が実行に至らなかった理由」をみましたが、今日は434ページ「第 2-6-25 図 企業分類別に見た投資行動の成功要因」をみます。

下図から投資行動が成功に至った要因を見ると、どの企業も、「投資のタイミングが適切であった」に対する回答割合が高いことが分かります。

白書は、市場の動向に対する自社の製品・サービスの見極めが想定通りであったことが、投資を成功に導く大きな要因と考えていることが分かる、とあります。

また白書は、企業分類別に特徴を見ると、「稼げる企業(①)」は、「適切な人員の配置であった」という人材面の要因や、「事前のリスク評価分析が役に立った」という投資行動前の検討プロセスを成功要因として考えている傾向にあることが分かる。

加えて、「経常利益率の高い企業(②)」の企業と同水準ではあるが、「適切なモニタリングが行われていた」に対する回答割合が21.7%となっており、比較的高い傾向にある。

続いて、「経常利益率の高い企業(②)」に着目すると、「市場の成長性が想定通りであった」が28.7%であることや、「技術・サービス力の優位性が想定通りであった」が30.7%と、事前分析評価に係る要因が他の企業よりも高い回答割合となっている。

また、上述のとおり、「適切なモニタリングが行われていた」に対する回答割合も22.1%となっており、「自己資本比率の高い企業(③)」や「その他の企業(④)」と比較して高い傾向にある。

このように、「稼げる企業(①)」や「経常利益率の高い企業(②)」は、投資のタイミングに加えて、投資検討段階での事前評価分析や投資実施中の進捗管理等を重視していることがうかがえる。

他方で、「自己資本比率の高い企業(③)」に着目すると、「想定内のコストに収めることができた」という費用面での要因が高くなっていることが見て取れる、とあります。

事前の評価、実施するタイミング、そして実行中の進捗管理が重要と言うことですね。当然とはいえ、再確認になりますね。