おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

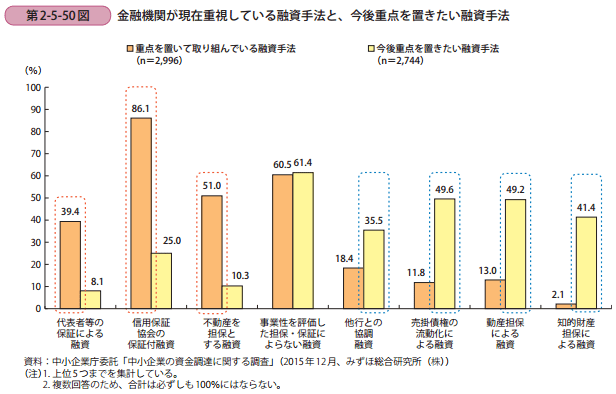

昨日は中小企業白書(2016年版)の323ページ「第 2-5-49 図 企業が現在利用している融資手法と今後借入を希望する融資手法」をみましたが、今日は324ページ「第 2-5-50 図 金融機関が現在重視している融資手法と、今後重点を置きたい融資手法」をみます。

下図から金融機関が現在重視している融資手法と、今後重点を置きたい融資手法について見ると、現在は「信用保証協会の保証付融資」を最も重視しており、次いで「事業性を評価した担保・保証によらない融資」、「不動産を担保とする融資」となっていることが分かります。

また、今後重点を置きたい融資手法としては、「事業性を評価した担保・保証によらない融資」が最も高く、次いで「売掛債権の流動化による融資」、「動産担保による融資」と続いています。

この結果を踏まえ白書は、現在は信用保証協会を利用しつつ、事業性評価に基づく融資にも力を入れているが、今後は事業性評価に基づく融資により重点を置きたいという意向が見られ、今後の中小企業のニーズと金融機関の方針が合致している、とあります。

ビジョンは大口と捉えることもできるし、現実的な計画は弱気に感じてしまうことがあります。

このように経営者が抱く事業性を評価することは、我々、経営コンサルタントにとっても非常に難しいことですので、経営者の考えを理解するために、コミュニケーションを密に取る、これしか方法はないように感じますね!!

昨日は中小企業白書(2016年版)の323ページ「第 2-5-49 図 企業が現在利用している融資手法と今後借入を希望する融資手法」をみましたが、今日は324ページ「第 2-5-50 図 金融機関が現在重視している融資手法と、今後重点を置きたい融資手法」をみます。

下図から金融機関が現在重視している融資手法と、今後重点を置きたい融資手法について見ると、現在は「信用保証協会の保証付融資」を最も重視しており、次いで「事業性を評価した担保・保証によらない融資」、「不動産を担保とする融資」となっていることが分かります。

また、今後重点を置きたい融資手法としては、「事業性を評価した担保・保証によらない融資」が最も高く、次いで「売掛債権の流動化による融資」、「動産担保による融資」と続いています。

この結果を踏まえ白書は、現在は信用保証協会を利用しつつ、事業性評価に基づく融資にも力を入れているが、今後は事業性評価に基づく融資により重点を置きたいという意向が見られ、今後の中小企業のニーズと金融機関の方針が合致している、とあります。

ビジョンは大口と捉えることもできるし、現実的な計画は弱気に感じてしまうことがあります。

このように経営者が抱く事業性を評価することは、我々、経営コンサルタントにとっても非常に難しいことですので、経営者の考えを理解するために、コミュニケーションを密に取る、これしか方法はないように感じますね!!