おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

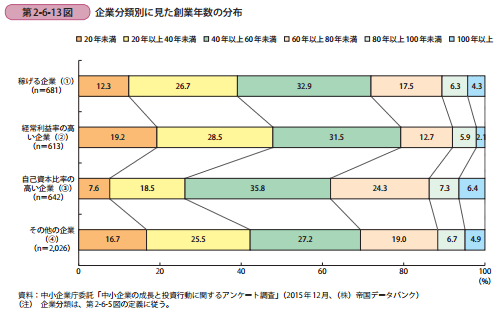

昨日は中小企業白書(2016年版)の409ページ「第 2-6-12 図 経営者の年齢と企業分類との関係」をみましたが、今日は410ページ「第 2-6-13 図 企業分類別に見た創業年数の分布」をみます。

下図から企業分類と創業年数の分布について確認すると、「稼げる企業(①)」においては、創業年数が「40年未満」の企業が4割程度存在することが分かります。

この結果について白書は、「40年以上60年未満」の企業も3割程度存在している。

次に、「経常利益率の高い企業(②)」を見ると、「20年未満」及び「20年以上40年未満」の企業がそれぞれ、19.2%と28.5%となっており、「経常利益率の高い企業(②)」は、創業年数の短い企業が、他の企業分類と比較して多い傾向にある。

第三に、「自己資本比率の高い企業(③)」を見ると、創業年数が40年を超えている企業が7割程度存在しており、創業年数の長い企業が多い傾向にある。

最後に、「その他の企業(④)」において、他の企業分類と比較すると、80年未満までの各区分の割合が、同程度の傾向にあることが特徴的である。

すなわち、「その他の企業(④)」は他の企業と比較して創業年数のばらつきが少ないことから、ベンチャー企業のような創立年数が短い企業から長寿企業まで様々な企業が、「その他の企業(④)」に存在していることが考えられる、とあります。

昨日に引き続き、創業年数が長くなりすぎるとその弊害があるということです。事業承継の壁に直面している経営者には厳しい現実です。。。

昨日は中小企業白書(2016年版)の409ページ「第 2-6-12 図 経営者の年齢と企業分類との関係」をみましたが、今日は410ページ「第 2-6-13 図 企業分類別に見た創業年数の分布」をみます。

下図から企業分類と創業年数の分布について確認すると、「稼げる企業(①)」においては、創業年数が「40年未満」の企業が4割程度存在することが分かります。

この結果について白書は、「40年以上60年未満」の企業も3割程度存在している。

次に、「経常利益率の高い企業(②)」を見ると、「20年未満」及び「20年以上40年未満」の企業がそれぞれ、19.2%と28.5%となっており、「経常利益率の高い企業(②)」は、創業年数の短い企業が、他の企業分類と比較して多い傾向にある。

第三に、「自己資本比率の高い企業(③)」を見ると、創業年数が40年を超えている企業が7割程度存在しており、創業年数の長い企業が多い傾向にある。

最後に、「その他の企業(④)」において、他の企業分類と比較すると、80年未満までの各区分の割合が、同程度の傾向にあることが特徴的である。

すなわち、「その他の企業(④)」は他の企業と比較して創業年数のばらつきが少ないことから、ベンチャー企業のような創立年数が短い企業から長寿企業まで様々な企業が、「その他の企業(④)」に存在していることが考えられる、とあります。

昨日に引き続き、創業年数が長くなりすぎるとその弊害があるということです。事業承継の壁に直面している経営者には厳しい現実です。。。