おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

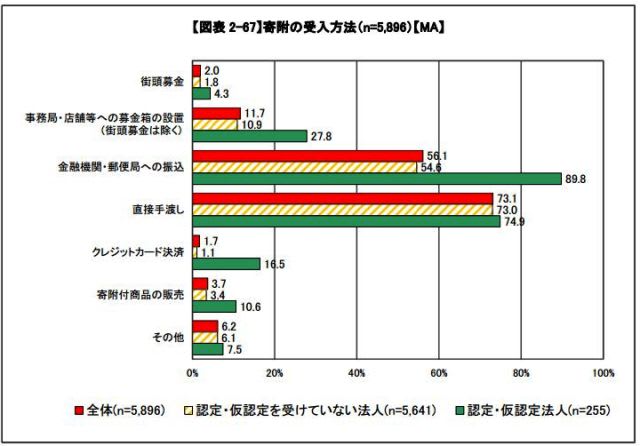

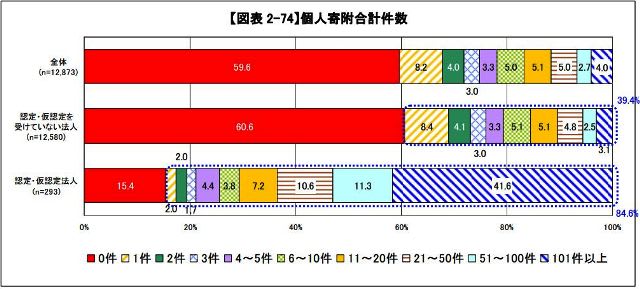

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 65ページの「寄附の受入方法」をみましたが、今日は73ページの「個人寄附合計件数」をみます。

『個人寄附合計件数』の内訳をみると、認定・仮認定を受けていない法人では「O件」(60.6%)が最も高く、次いで「1件」(8.4%)に対して、認定・仮認定法人では「101件以上」が41.6%を占めており、対照的な結果であることが分かります。

NPOにとっての個人寄付件数は、会社で言えば株主数に該当するように感じます。

しかし、会社では株主に対して配当や優待という経済的メリットを与えることができますが、NPOでは活動実績という心理的メリットを与えることが求められます。

この点がNPOと企業の決定的な違いかもしれませんね。

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 65ページの「寄附の受入方法」をみましたが、今日は73ページの「個人寄附合計件数」をみます。

『個人寄附合計件数』の内訳をみると、認定・仮認定を受けていない法人では「O件」(60.6%)が最も高く、次いで「1件」(8.4%)に対して、認定・仮認定法人では「101件以上」が41.6%を占めており、対照的な結果であることが分かります。

NPOにとっての個人寄付件数は、会社で言えば株主数に該当するように感じます。

しかし、会社では株主に対して配当や優待という経済的メリットを与えることができますが、NPOでは活動実績という心理的メリットを与えることが求められます。

この点がNPOと企業の決定的な違いかもしれませんね。