この1週間続いてきた株価の下落もようやく落ち着きつつあるようですね。日経平均は今日も600円近い上昇となり、19,000円台を回復しています。

約21,000円から約18,000円まで下がり、そして約19,000円まで回復したということは・・・残念ながらまだ「半値戻し」の状態ですね。ここからさらに回復していくのかどうか注目です。

慎重な投資家の方であれば絶好の「逃げ時」ということになりますし、短期の投機家の方々にとっても利益を確定するよい機会なわけですが、ただ筆者がこのタイミングで売るかどうかというと微妙です。やはり、ついつい様子を見てしまいますね。「逃げ遅れ投資家」の典型と言えます。

はたしてどういうアクションが「正解」なのか・・・神のみぞ知る、ですね。

ちなみに足元の世界経済は徐々に「好調なアメリカvs低調な中国」の戦いになってきました。逆に言えば、「アメリカの低調な経済指標」が発表されたり、「中国の積極的な財政金融政策」が発表されたりすれば大きなサプライズになるということですね。もたらされる結果は真逆ですが。

また、この1~2年に限ればアメリカ経済の好調は続くと思いますが、その先となると微妙ですね。好景気がいつまでも続くものではないのは常識です。

とすると、「この1~2年間は株価は上がったり下がったりを繰り返しつつ、それ以降は大規模な調整局面が来る」ということになるのでしょうか?これまでリーマンショック後の世界経済をけん引してきた中国が再び高度成長を取り戻すことはないでしょうからね。

今回の株価下落はこれで収束するのかもしれませんが、投資家にとってはこれまで以上に「手仕舞い時」を意識させる出来事になったと言えそうです。

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

前回の「キャンペーンを斬る」では、オリックス銀行のeダイレクト金銭信託を取り上げました。

金銭信託の仕組みは「固定金利の投資信託」という感じです。社債やMMFに近いと言ってもいいかもしれません。つまりは厳密に言うと元本保証ではなく、預金保険の対象とはならず、また中途解約の取り扱いも銀行によって異なります。

そうしたデメリットの分、定期預金と比べれば金利がよくなる構造にあると言えます。今回のオリックス銀行の「eダイレクト金銭信託」の気になる条件はと言うと・・・

■オリックス銀行/eダイレクト金銭信託

・予定配当率 :0.50%

・信託期間 :2016年9月30日(信託終了日)までの1年間

・運用対象 :主にソフトバンクグループ株式会社を貸付先とする無担保貸付金

・募集期間 :8月19日から9月18日12:00まで

・申込単位 :100万円以上100万円単位

・中途解約 :原則として中途解約不可

ということになっています。1年で0.50%ということで・・・かなり高い、魅力的な金利ですね!

さて投票結果ですが、5つ★満点で、「3.5」。真ん中が3つ★ですから、それを上回る良い結果です。

個人的には金利を勘案すればもう少し高い評価であってもいいのではないかと思いますが、リスクとリターンのバランスから「これくらいの評価が妥当」ということであれば、それはそれで読者の皆さんのご見識、ということなのではないかと思います。

特にリスクに対する評価は人それぞれですからね。

では、投票がまだの方はぜひ投票をお願いします。投票は9月21日まで。

>>>オリックス銀行/eダイレクト金銭信託について詳しくはこちらから

投票:http://www.ginkou.info/modules/xoopspoll/index.php?poll_id=1178

前回のコラム:http://www.ginkou.info/modules/news/article.php?storyid=801

今回は、あおぞら銀行インターネット支店の普通預金特別プログラムを取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

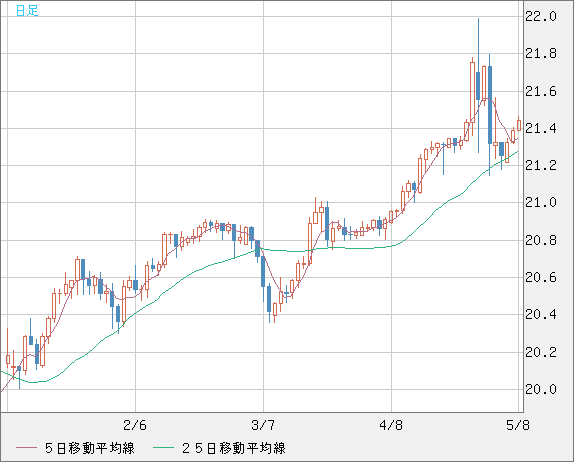

■長期金利推移(グラフ期間:1年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力となるのが昨年10月31日に発表された追加金融緩和策です。これにより金利がもう一段低下するのは確実と思われたわけですが、ただそう素直に動かないのが金融市場というもので。

今年の1月以降、長期金利はなぜか乱高下し、それがかなり落ち着いてきたと思ったのもつかの間、5月から再度上昇しました。アメリカの金利もドイツの金利も上昇しましたのでこれは世界的な動き、ということになります。

とはいえ先週もご案内したように足元の金利の動きを見ると、世界的に金利上昇の動きは止まりつつあったことに加えて、人民元の引き下げショックやその後の株安の動きによって金利の低下傾向が鮮明になっています。

預金者の忍耐の日々はもう少し続きそうです・・・。

さてそのように市場金利については無残な「価格破壊」が起きている中にあって、預金者の方々の「様子見」ムードも強まっているのではないかと思います。

つまりはしばらく普通預金か何かに預けておいて、金利が上昇するか、少なくとも次の定期預金キャンペーンまで待とうとする方が増えているのではないか、ということですね。

そうした方々にお勧めできるのが今回取り上げる、あおぞら銀行インターネット支店の普通預金特別プログラムです。

あおぞら銀行といえば比較的高水準の定期預金金利が人気ですが、そのインターネット支店では普通預金の金利も良いということですね。気になる金利はこのようになっております。

■あおぞら銀行インターネット支店/普通預金特別プログラム

・普通預金 : 年0.15% ※2015年8月10日現在、税引き前

メガバンクの普通預金の金利は概ね0.02%ですから、それと比較すれば「約8倍」の金利、ということになりますね。なかなか魅力的です。

このプログラムの少しややこしい点は、店頭表示金利はメガバンクと同じ0.02%ですが、条件を満たせば上乗せ金利年0.13%がプラスされるという仕組みですね。なんとなくもう少しスマートな方法があるような気がしないでもないですが、実質的なメリットは変わりませんので気にしなくてもいいのかもしれません・・・。

その条件ですが、最終残高判定日に100万円以上の最終残高が必要とされるなど、細かなものがありますので、ご利用前に詳細をご確認ください。

>>>あおぞら銀行インターネット支店/普通預金特別プログラムについて詳しくはこちらのページからリンク先へ

加えて、「特別プログラム」という名前がついている以上「特別」なわけで、いつまで続くかということですが、現行のプログラムは2016年2月14日まで、ということになっております。

となるとそこでプログラムが終了となった場合には、引き続き好金利で運用しようと思うと預け替え等を検討しないといけないわけです。

とはいえ、現行のプログラムも前回のものが実質的に延長されておりますので、2月以降も同じようなプログラムが継続されることは、それなりに想定しておいてもよさそうです。おそらく5、6年は同様のプログラムが提供され続けていると思いますしね。

普通預金に資金を眠らせっぱなし、という人は検討してみてはいかがでしょうか。

ちなみにあおぞら銀行の業績ですが、今期の4月~6月の決算では、当期利益が159億円と引き続き堅調に推移しているようです。前年同期が216億円ということなので減益ということになりますが、それでも信用面では特に問題はなさそうです。

http://www.aozorabank.co.jp/ir/library/2015/pdf/2015_1q_01_j.pdf

ここで最近の1ヵ月未満の預金の金利をまとめるとこんな感じです。

■普通預金~2週間預金金利比較(2015年8月28日現在、年利、税引き前)

・オリックス銀行 0.20% ※2週間満期

・あおぞら銀行インターネット支店 0.15% ※特別プログラム

・東京スター銀行 0.10% ※1週間満期

・新生銀行 0.10% ※2週間満期

・楽天銀行 0.10% ※楽天証券との共同口座

・住信SBIネット銀行 0.07% ※SBI証券との共同口座

・ジャパンネット銀行 0.04%

・オリックス銀行 0.02%

・ソニー銀行 0.02%

・三菱東京UFJ銀行 0.02%

やはりメガバンクの普通預金などと比較すればはるかに好金利ですね。

ではこの、条件を満たせば年0.15%となる、あおぞら銀行の普通預金特別プログラム。あなたの評価を教えてください。筆者は・・・好金利を評価して「★★★★★」としておきます。つまり満点ですね。投票は9月28日まで。

>>>あおぞら銀行インターネット支店/普通預金特別プログラムについて詳しくはこちらのページからリンク先へ

条件を満たせば年0.15%となる、あおぞら銀行の普通預金特別プログラム。あなたの評価は?(投票は9月28日まで) >>>投票はこちら

条件を満たせば年0.15%となる、あおぞら銀行の普通預金特別プログラム。あなたの評価は?(投票は9月28日まで) >>>投票はこちら

人気blogランキングへ(別ウィンドウ)

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

右肩上がりで金利がドンドン上がる。最新の金利は?

右肩上がり円定期

高金利!6ヶ月0.2%

東京スター銀行

今だけ0.5%の定期預金とATM手数料・振込手数料無料

新生銀行

高水準の円預金

オリックス銀行

好金利のネット定期預金

あおぞら銀行インターネット支店

口座サービスランキング1位

住信SBIネット銀行

住信SBIネット銀行

FXランキング1位。圧倒的なローコストで外貨取引を楽しむなら

SBI FXTRADE

証券会社ランキング1位

GMOクリック証券

気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金 金利比較一覧

気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★最新の銀行キャンペーン一覧はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★みんなで選ぶ!★2015年、読者が選ぶ銀行ランキング募集中です。投票はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★人気Blogランキング★http://blog.with2.net/link.php?41491

約21,000円から約18,000円まで下がり、そして約19,000円まで回復したということは・・・残念ながらまだ「半値戻し」の状態ですね。ここからさらに回復していくのかどうか注目です。

慎重な投資家の方であれば絶好の「逃げ時」ということになりますし、短期の投機家の方々にとっても利益を確定するよい機会なわけですが、ただ筆者がこのタイミングで売るかどうかというと微妙です。やはり、ついつい様子を見てしまいますね。「逃げ遅れ投資家」の典型と言えます。

はたしてどういうアクションが「正解」なのか・・・神のみぞ知る、ですね。

ちなみに足元の世界経済は徐々に「好調なアメリカvs低調な中国」の戦いになってきました。逆に言えば、「アメリカの低調な経済指標」が発表されたり、「中国の積極的な財政金融政策」が発表されたりすれば大きなサプライズになるということですね。もたらされる結果は真逆ですが。

また、この1~2年に限ればアメリカ経済の好調は続くと思いますが、その先となると微妙ですね。好景気がいつまでも続くものではないのは常識です。

とすると、「この1~2年間は株価は上がったり下がったりを繰り返しつつ、それ以降は大規模な調整局面が来る」ということになるのでしょうか?これまでリーマンショック後の世界経済をけん引してきた中国が再び高度成長を取り戻すことはないでしょうからね。

今回の株価下落はこれで収束するのかもしれませんが、投資家にとってはこれまで以上に「手仕舞い時」を意識させる出来事になったと言えそうです。

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

前回の「キャンペーンを斬る」では、オリックス銀行のeダイレクト金銭信託を取り上げました。

金銭信託の仕組みは「固定金利の投資信託」という感じです。社債やMMFに近いと言ってもいいかもしれません。つまりは厳密に言うと元本保証ではなく、預金保険の対象とはならず、また中途解約の取り扱いも銀行によって異なります。

そうしたデメリットの分、定期預金と比べれば金利がよくなる構造にあると言えます。今回のオリックス銀行の「eダイレクト金銭信託」の気になる条件はと言うと・・・

■オリックス銀行/eダイレクト金銭信託

・予定配当率 :0.50%

・信託期間 :2016年9月30日(信託終了日)までの1年間

・運用対象 :主にソフトバンクグループ株式会社を貸付先とする無担保貸付金

・募集期間 :8月19日から9月18日12:00まで

・申込単位 :100万円以上100万円単位

・中途解約 :原則として中途解約不可

ということになっています。1年で0.50%ということで・・・かなり高い、魅力的な金利ですね!

さて投票結果ですが、5つ★満点で、「3.5」。真ん中が3つ★ですから、それを上回る良い結果です。

個人的には金利を勘案すればもう少し高い評価であってもいいのではないかと思いますが、リスクとリターンのバランスから「これくらいの評価が妥当」ということであれば、それはそれで読者の皆さんのご見識、ということなのではないかと思います。

特にリスクに対する評価は人それぞれですからね。

では、投票がまだの方はぜひ投票をお願いします。投票は9月21日まで。

>>>オリックス銀行/eダイレクト金銭信託について詳しくはこちらから

投票:http://www.ginkou.info/modules/xoopspoll/index.php?poll_id=1178

前回のコラム:http://www.ginkou.info/modules/news/article.php?storyid=801

今回は、あおぞら銀行インターネット支店の普通預金特別プログラムを取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

■長期金利推移(グラフ期間:1年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力となるのが昨年10月31日に発表された追加金融緩和策です。これにより金利がもう一段低下するのは確実と思われたわけですが、ただそう素直に動かないのが金融市場というもので。

今年の1月以降、長期金利はなぜか乱高下し、それがかなり落ち着いてきたと思ったのもつかの間、5月から再度上昇しました。アメリカの金利もドイツの金利も上昇しましたのでこれは世界的な動き、ということになります。

とはいえ先週もご案内したように足元の金利の動きを見ると、世界的に金利上昇の動きは止まりつつあったことに加えて、人民元の引き下げショックやその後の株安の動きによって金利の低下傾向が鮮明になっています。

預金者の忍耐の日々はもう少し続きそうです・・・。

さてそのように市場金利については無残な「価格破壊」が起きている中にあって、預金者の方々の「様子見」ムードも強まっているのではないかと思います。

つまりはしばらく普通預金か何かに預けておいて、金利が上昇するか、少なくとも次の定期預金キャンペーンまで待とうとする方が増えているのではないか、ということですね。

そうした方々にお勧めできるのが今回取り上げる、あおぞら銀行インターネット支店の普通預金特別プログラムです。

あおぞら銀行といえば比較的高水準の定期預金金利が人気ですが、そのインターネット支店では普通預金の金利も良いということですね。気になる金利はこのようになっております。

■あおぞら銀行インターネット支店/普通預金特別プログラム

・普通預金 : 年0.15% ※2015年8月10日現在、税引き前

メガバンクの普通預金の金利は概ね0.02%ですから、それと比較すれば「約8倍」の金利、ということになりますね。なかなか魅力的です。

このプログラムの少しややこしい点は、店頭表示金利はメガバンクと同じ0.02%ですが、条件を満たせば上乗せ金利年0.13%がプラスされるという仕組みですね。なんとなくもう少しスマートな方法があるような気がしないでもないですが、実質的なメリットは変わりませんので気にしなくてもいいのかもしれません・・・。

その条件ですが、最終残高判定日に100万円以上の最終残高が必要とされるなど、細かなものがありますので、ご利用前に詳細をご確認ください。

>>>あおぞら銀行インターネット支店/普通預金特別プログラムについて詳しくはこちらのページからリンク先へ

加えて、「特別プログラム」という名前がついている以上「特別」なわけで、いつまで続くかということですが、現行のプログラムは2016年2月14日まで、ということになっております。

となるとそこでプログラムが終了となった場合には、引き続き好金利で運用しようと思うと預け替え等を検討しないといけないわけです。

とはいえ、現行のプログラムも前回のものが実質的に延長されておりますので、2月以降も同じようなプログラムが継続されることは、それなりに想定しておいてもよさそうです。おそらく5、6年は同様のプログラムが提供され続けていると思いますしね。

普通預金に資金を眠らせっぱなし、という人は検討してみてはいかがでしょうか。

ちなみにあおぞら銀行の業績ですが、今期の4月~6月の決算では、当期利益が159億円と引き続き堅調に推移しているようです。前年同期が216億円ということなので減益ということになりますが、それでも信用面では特に問題はなさそうです。

http://www.aozorabank.co.jp/ir/library/2015/pdf/2015_1q_01_j.pdf

ここで最近の1ヵ月未満の預金の金利をまとめるとこんな感じです。

■普通預金~2週間預金金利比較(2015年8月28日現在、年利、税引き前)

・オリックス銀行 0.20% ※2週間満期

・あおぞら銀行インターネット支店 0.15% ※特別プログラム

・東京スター銀行 0.10% ※1週間満期

・新生銀行 0.10% ※2週間満期

・楽天銀行 0.10% ※楽天証券との共同口座

・住信SBIネット銀行 0.07% ※SBI証券との共同口座

・ジャパンネット銀行 0.04%

・オリックス銀行 0.02%

・ソニー銀行 0.02%

・三菱東京UFJ銀行 0.02%

やはりメガバンクの普通預金などと比較すればはるかに好金利ですね。

ではこの、条件を満たせば年0.15%となる、あおぞら銀行の普通預金特別プログラム。あなたの評価を教えてください。筆者は・・・好金利を評価して「★★★★★」としておきます。つまり満点ですね。投票は9月28日まで。

>>>あおぞら銀行インターネット支店/普通預金特別プログラムについて詳しくはこちらのページからリンク先へ

条件を満たせば年0.15%となる、あおぞら銀行の普通預金特別プログラム。あなたの評価は?(投票は9月28日まで) >>>投票はこちら

右肩上がりで金利がドンドン上がる。最新の金利は?

右肩上がり円定期

高金利!6ヶ月0.2%

東京スター銀行

今だけ0.5%の定期預金とATM手数料・振込手数料無料

新生銀行

高水準の円預金

オリックス銀行

好金利のネット定期預金

あおぞら銀行インターネット支店

口座サービスランキング1位

FXランキング1位。圧倒的なローコストで外貨取引を楽しむなら

SBI FXTRADE

証券会社ランキング1位

GMOクリック証券

気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金 金利比較一覧

気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★最新の銀行キャンペーン一覧はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★みんなで選ぶ!★2015年、読者が選ぶ銀行ランキング募集中です。投票はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━