まずは前回の読者アンケートを振りかえってみます。前回の「三菱東京UFJ銀行は、大量に出回ったフィッシングメールに対抗するため、ホームページで激しく注意喚起を促しているほか、テレビCMも大量に投下しています。こうした取り組みは効果があると思う?」では・・・

1位:多少は効果があると思う。 77%

2位:効果があると思う。 13%

3位:あまり効果はないと思う。 9%

ということになりました。1位は「多少は効果があると思う。」で約8割。圧倒的ですね!つまり・・・それなりに好意的に受け止められていると考えて良さそうです。

いや、「好意的」と書くと語弊がありますかね・・・「理解されている」くらいでしょうか。

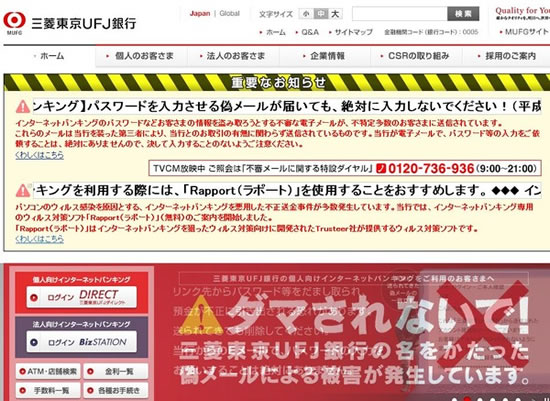

そうした甲斐があってかどうかは分かりませんが、前回のコラムでも書きましたが、少なくとも筆者の受信トレイに三菱東京UFJ銀行のフィッシングメールが届くことはなくなりました。

「お、届いた!」と思っても、残念ながら(?)同行の公式メールだったりします。こうした公式メールの開封率も劇的に下がったのでしょうね。南無南無・・・。

そう考えるとサイバー攻撃の威力は意外に大きいですね。通常ビジネスにも大きな影響を与える格好のサンプルと言えそうです。

ただ不幸中の幸いだったのは特に狙われたのが三菱東京UFJ銀行という日本最大のメガバンクで、もちろんこうした攻撃に全く揺るがない磐石な経営基盤があるほか、上記の通りサイトのデザインを劇的に変更し、テレビCMを大量に流せるだけの対応力があった、という点ですね。

これにより預金者のセキュリティ意識が大いに高まったのだとすれば、三菱東京UFJ銀行の顧客のみならず、他行顧客も同行に感謝すべき面があるかもしれません。

筆者も多少は預金を積みましますかね(笑)。

では投票がまだの方は、ぜひ投票をお願いいたします。投票は5月23日まで。

〔投票〕http://www.ginkou.info/modules/xoopspoll/index.php?poll_id=1031

〔前回のコラム〕http://www.ginkou.info/modules/xfsection/article.php?articleid=816

--- Ginkou ---

物価連動国債ファンド インフレ見込み資金流入

http://www.nikkei.com

財務省は昨年10月、2008年以来中断していた物価連動国債の発行を5年ぶりに再開した。物価連動国債を直接購入できるのは機関投資家だけ。個人投資家は投信を通じて間接的に購入することになる。

例えば、みずほ投信投資顧問や大和証券投資信託委託などが物価連動国債ファンドを提供している。みずほ投信のファンドは地銀を中心に販売会社が増えており、足元の純資産も約250億円と1年前の4倍に拡大。大和のファンドも昨年9月の設定以来、初めて資産運用する投資初心者などから資金を集める。

物価連動国債は消費者物価指数(CPI)のうち「生鮮食品を除く総合指数」に元本が連動する。例えば10年満期で額面100億円の場合、償還時の物価が発行時より20%上昇していれば償還金額は120億円になる。元本に応じて決まる利息も物価に連動。将来の物価上昇が予想されれば、物価連動国債の市場での取引価格は上がる。

2月のCPI(除く生鮮食品)は前年同月比1.3%上昇。日銀はさらに消費増税分を含めて2014年度は3.3%、15年度は2.6%の上昇を見込む。そのためみずほ投信のファンドの基準価格は1年前に比べて約5%上がった。

日本経済がデフレの間は、物価連動ではない通常の国債が人気を集めた。物価下落で実質的な価値が高まり、債券価格が上昇したからだ。ところが物価が上がれば価値は目減りし、将来の金利上昇による価格下落リスクも高まる。「物価連動国債にとっても金利上昇はマイナスだが、物価上昇で相殺できる」(みずほ投信の福迫弘晃氏)。物価上昇に対する資産防衛の手段として、通常の国債に投資する個人からも注目されている。

〔 出典:日本経済新聞 〕

--- Ginkou ---

少子高齢化という構造変化が続く日本では、インフレ経済など永遠に来ないと思えたものですが、アベノミクスの効果かどうか、物価はわずかながら上昇傾向にあります。

上記の通り、2月の消費者物価指数(除く生鮮食品)は1年前と比較して1.3%上昇した、ということですね。1%を超えてくるとそれなりに物価が上昇している感じがします。

ちなみに3月の消費者物価指数(除く生鮮食品)も発表されていて、こちらもやはり1.3%上昇とのことです。加えて、1月も12月もずっと1.3%であり、この1年のどこかでデジタルに上昇した後、物価は安定しているようにも思えますが実際のところはどうなのでしょうね。

・・・と思ったら当然ですが指数の方も公表されておりまして1年でこのような推移となっています。

・2013年 3月: 99.5

・2013年 4月: 99.8

・2013年 5月:100.0

・2013年 6月:100.0

・2013年 7月:100.1

・2013年 8月:100.4

・2013年 9月:100.5

・2013年10月:100.7

・2013年11月:100.7

・2013年12月:100.6

・2014年 1月:100.4

・2014年 2月:100.5

・2014年 3月:100.8

2013年3月から2013年10月ごろにかけて1%程度上昇した後、一進一退という感じですかね。年1.3%上昇のペースを維持しようと思えば毎月0.1%以上上昇する必要があるわけですが、今のところそうした傾向は見られません。

ただこれまでも1月・2月に物価は低下する傾向があるようですので、4月以降の物価に注目と言えそうです。

これまでの物価上昇はよく言われるように円安による輸入物価の上昇に起因すると言われており、だとすると円安の進行が止まっている現状では物価は安定する可能性が高いわけですが、4月には何といっても消費税の増税があります。

筆者も不勉強でしたが、こうした消費者物価には当然、税金の影響は「含まれない」と思っていたのですが、実際には物価は「税込み」で計測されているのですね!

そうすると4月は間違いなく3%程度物価が上昇するわけで、黒田日銀の目指す「2%のインフレ達成」はあっさりクリアされることになります。何だかズルいですね(苦笑)。

日銀の金融緩和の真価は10%への増税後に計られる、ということになるのでしょうね・・・ずいぶんと先延ばしされたものです。

それはともかくとして、そのように物価が上昇するということはその裏側で我々の預金の価値が目減りしている、ということになります。物価上昇=お金(預金)の価値の下落だからですね。

物価上昇率以上の預金利率があれば問題ありませんが、ご存知の通り現在の預金利率はゼロがいくつも並んでいます。こうした預金利率を物価上昇率が大きく上回る状態が続けば、実質的に預金の価値がどんどん減っていくわけですね。

そうした物価上昇=インフレに対抗する手段としては、モノへの投資、つまり株式や不動産への投資が有効といわれているわけですが、特に物価上昇リスクにフォーカスするのであれば、物価連動国債への投資が良いですね。

と言うのも、この物価連動国債はその名前の通り、物価に連動して金利が上がるからです。

しかしながら、では個人投資家がこの国債を購入しようと思ってもそうはいきません。と言うのもこの国債は機関投資家にのみ販売されているからです。

では手がないかと言えばそうではなく、代替手段として出てくるのが投資信託である物価連動国債ファンドの活用です。

物価連動国債ファンドで検索すると1番最初にみずほ投信投資顧問の「MHAM物価連動国債ファンド/愛称:未来予想」というこっぱずかしい愛称のファンドが出てきますが、そのリターンをチェックするとこうなっています。

・1年:3.86%

・3年:4.54%(年率)

・5年:5.24%(年率)

・・・えらい、運用成績がいいですね!正直、運用利回りは1%前後で、そこから信託報酬等がガシガシ引かれて利回りは「0.X%」という感じかと思っていたのですが、そうではなかったようです・・・。

なぜこうも利回りが高いのかは分かりませんが、足元のインフレ率1%前後に加え、トータルの増税分=5%の物価上昇を10年分織り込むとすると、10年で(1%+5%)×10年=60%(年率6%)のリターンが期待され、そうした上昇がすでに基準価額に相当反映されているとすれば、5年×年率5.24%=26.2%のリターンというのは概ね説明がつくのかもしれません。

ただそうした増税分の上昇はすでに織り込まれているのだとすれば、ここからガンガン上昇することはないでしょうし、仮に来年予定されている10%への消費増税が延期・中止となれば、その分、投資リターンはガツンと下落することになります。

あくまでもこれから期待されるリターンとしてはインフレ率(1.3%)-信託報酬(0.43%)=0.82%をベースに考えるべきでしょうね。

しかし信託報酬が0.43%とは・・・高いですねぇ。それなりに需要が拡大するのであれば、個人向け国債のラインナップに「個人向け物価連動国債」をぜひ加えていただきたいものです。

それなら信託報酬を払わなくてすみますので・・・。

では今回の読者アンケートは「物価上昇=インフレへの対抗手段として物価連動国債ファンドが人気のようですが、こうしたファンドは魅力的?」でいきましょう。5月30日まで。

■物価上昇=インフレへの対抗手段として物価連動国債ファンドが人気のようですが、こうしたファンドは魅力的?(5月30日まで)

http://www.ginkou.info/modules/xoopspoll/index.php?poll_id=1033

人気blogランキングへ(別ウィンドウ)

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

右肩上がりで金利がドンドン上がる。最新の金利は?

右肩上がり円定期

わずか1週間で驚きの高金利

スターワン1週間円預金

金利0.7%の定期預金とATM手数料・振込手数料無料

新生銀行

高水準の円預金

オリックス銀行

特別な高金利プログラム継続中

じぶん銀行

好金利のネット定期預金

あおぞら銀行インターネット支店

口座サービスランキング1位

住信SBIネット銀行

住信SBIネット銀行

FXランキング1位。圧倒的なローコストで外貨取引を楽しむなら

SBI FXTRADE

証券会社ランキング1位

GMOクリック証券

気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金 金利比較一覧

気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★最新の銀行キャンペーン一覧はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★みんなで選ぶ!★2014年、読者が選ぶ銀行ランキング募集中です。投票はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★人気Blogランキング★http://blog.with2.net/link.php?41491

1位:多少は効果があると思う。 77%

2位:効果があると思う。 13%

3位:あまり効果はないと思う。 9%

ということになりました。1位は「多少は効果があると思う。」で約8割。圧倒的ですね!つまり・・・それなりに好意的に受け止められていると考えて良さそうです。

いや、「好意的」と書くと語弊がありますかね・・・「理解されている」くらいでしょうか。

そうした甲斐があってかどうかは分かりませんが、前回のコラムでも書きましたが、少なくとも筆者の受信トレイに三菱東京UFJ銀行のフィッシングメールが届くことはなくなりました。

「お、届いた!」と思っても、残念ながら(?)同行の公式メールだったりします。こうした公式メールの開封率も劇的に下がったのでしょうね。南無南無・・・。

そう考えるとサイバー攻撃の威力は意外に大きいですね。通常ビジネスにも大きな影響を与える格好のサンプルと言えそうです。

ただ不幸中の幸いだったのは特に狙われたのが三菱東京UFJ銀行という日本最大のメガバンクで、もちろんこうした攻撃に全く揺るがない磐石な経営基盤があるほか、上記の通りサイトのデザインを劇的に変更し、テレビCMを大量に流せるだけの対応力があった、という点ですね。

これにより預金者のセキュリティ意識が大いに高まったのだとすれば、三菱東京UFJ銀行の顧客のみならず、他行顧客も同行に感謝すべき面があるかもしれません。

筆者も多少は預金を積みましますかね(笑)。

では投票がまだの方は、ぜひ投票をお願いいたします。投票は5月23日まで。

〔投票〕http://www.ginkou.info/modules/xoopspoll/index.php?poll_id=1031

〔前回のコラム〕http://www.ginkou.info/modules/xfsection/article.php?articleid=816

--- Ginkou ---

物価連動国債ファンド インフレ見込み資金流入

http://www.nikkei.com

財務省は昨年10月、2008年以来中断していた物価連動国債の発行を5年ぶりに再開した。物価連動国債を直接購入できるのは機関投資家だけ。個人投資家は投信を通じて間接的に購入することになる。

例えば、みずほ投信投資顧問や大和証券投資信託委託などが物価連動国債ファンドを提供している。みずほ投信のファンドは地銀を中心に販売会社が増えており、足元の純資産も約250億円と1年前の4倍に拡大。大和のファンドも昨年9月の設定以来、初めて資産運用する投資初心者などから資金を集める。

物価連動国債は消費者物価指数(CPI)のうち「生鮮食品を除く総合指数」に元本が連動する。例えば10年満期で額面100億円の場合、償還時の物価が発行時より20%上昇していれば償還金額は120億円になる。元本に応じて決まる利息も物価に連動。将来の物価上昇が予想されれば、物価連動国債の市場での取引価格は上がる。

2月のCPI(除く生鮮食品)は前年同月比1.3%上昇。日銀はさらに消費増税分を含めて2014年度は3.3%、15年度は2.6%の上昇を見込む。そのためみずほ投信のファンドの基準価格は1年前に比べて約5%上がった。

日本経済がデフレの間は、物価連動ではない通常の国債が人気を集めた。物価下落で実質的な価値が高まり、債券価格が上昇したからだ。ところが物価が上がれば価値は目減りし、将来の金利上昇による価格下落リスクも高まる。「物価連動国債にとっても金利上昇はマイナスだが、物価上昇で相殺できる」(みずほ投信の福迫弘晃氏)。物価上昇に対する資産防衛の手段として、通常の国債に投資する個人からも注目されている。

〔 出典:日本経済新聞 〕

--- Ginkou ---

少子高齢化という構造変化が続く日本では、インフレ経済など永遠に来ないと思えたものですが、アベノミクスの効果かどうか、物価はわずかながら上昇傾向にあります。

上記の通り、2月の消費者物価指数(除く生鮮食品)は1年前と比較して1.3%上昇した、ということですね。1%を超えてくるとそれなりに物価が上昇している感じがします。

ちなみに3月の消費者物価指数(除く生鮮食品)も発表されていて、こちらもやはり1.3%上昇とのことです。加えて、1月も12月もずっと1.3%であり、この1年のどこかでデジタルに上昇した後、物価は安定しているようにも思えますが実際のところはどうなのでしょうね。

・・・と思ったら当然ですが指数の方も公表されておりまして1年でこのような推移となっています。

・2013年 3月: 99.5

・2013年 4月: 99.8

・2013年 5月:100.0

・2013年 6月:100.0

・2013年 7月:100.1

・2013年 8月:100.4

・2013年 9月:100.5

・2013年10月:100.7

・2013年11月:100.7

・2013年12月:100.6

・2014年 1月:100.4

・2014年 2月:100.5

・2014年 3月:100.8

2013年3月から2013年10月ごろにかけて1%程度上昇した後、一進一退という感じですかね。年1.3%上昇のペースを維持しようと思えば毎月0.1%以上上昇する必要があるわけですが、今のところそうした傾向は見られません。

ただこれまでも1月・2月に物価は低下する傾向があるようですので、4月以降の物価に注目と言えそうです。

これまでの物価上昇はよく言われるように円安による輸入物価の上昇に起因すると言われており、だとすると円安の進行が止まっている現状では物価は安定する可能性が高いわけですが、4月には何といっても消費税の増税があります。

筆者も不勉強でしたが、こうした消費者物価には当然、税金の影響は「含まれない」と思っていたのですが、実際には物価は「税込み」で計測されているのですね!

そうすると4月は間違いなく3%程度物価が上昇するわけで、黒田日銀の目指す「2%のインフレ達成」はあっさりクリアされることになります。何だかズルいですね(苦笑)。

日銀の金融緩和の真価は10%への増税後に計られる、ということになるのでしょうね・・・ずいぶんと先延ばしされたものです。

それはともかくとして、そのように物価が上昇するということはその裏側で我々の預金の価値が目減りしている、ということになります。物価上昇=お金(預金)の価値の下落だからですね。

物価上昇率以上の預金利率があれば問題ありませんが、ご存知の通り現在の預金利率はゼロがいくつも並んでいます。こうした預金利率を物価上昇率が大きく上回る状態が続けば、実質的に預金の価値がどんどん減っていくわけですね。

そうした物価上昇=インフレに対抗する手段としては、モノへの投資、つまり株式や不動産への投資が有効といわれているわけですが、特に物価上昇リスクにフォーカスするのであれば、物価連動国債への投資が良いですね。

と言うのも、この物価連動国債はその名前の通り、物価に連動して金利が上がるからです。

しかしながら、では個人投資家がこの国債を購入しようと思ってもそうはいきません。と言うのもこの国債は機関投資家にのみ販売されているからです。

では手がないかと言えばそうではなく、代替手段として出てくるのが投資信託である物価連動国債ファンドの活用です。

物価連動国債ファンドで検索すると1番最初にみずほ投信投資顧問の「MHAM物価連動国債ファンド/愛称:未来予想」というこっぱずかしい愛称のファンドが出てきますが、そのリターンをチェックするとこうなっています。

・1年:3.86%

・3年:4.54%(年率)

・5年:5.24%(年率)

・・・えらい、運用成績がいいですね!正直、運用利回りは1%前後で、そこから信託報酬等がガシガシ引かれて利回りは「0.X%」という感じかと思っていたのですが、そうではなかったようです・・・。

なぜこうも利回りが高いのかは分かりませんが、足元のインフレ率1%前後に加え、トータルの増税分=5%の物価上昇を10年分織り込むとすると、10年で(1%+5%)×10年=60%(年率6%)のリターンが期待され、そうした上昇がすでに基準価額に相当反映されているとすれば、5年×年率5.24%=26.2%のリターンというのは概ね説明がつくのかもしれません。

ただそうした増税分の上昇はすでに織り込まれているのだとすれば、ここからガンガン上昇することはないでしょうし、仮に来年予定されている10%への消費増税が延期・中止となれば、その分、投資リターンはガツンと下落することになります。

あくまでもこれから期待されるリターンとしてはインフレ率(1.3%)-信託報酬(0.43%)=0.82%をベースに考えるべきでしょうね。

しかし信託報酬が0.43%とは・・・高いですねぇ。それなりに需要が拡大するのであれば、個人向け国債のラインナップに「個人向け物価連動国債」をぜひ加えていただきたいものです。

それなら信託報酬を払わなくてすみますので・・・。

では今回の読者アンケートは「物価上昇=インフレへの対抗手段として物価連動国債ファンドが人気のようですが、こうしたファンドは魅力的?」でいきましょう。5月30日まで。

■物価上昇=インフレへの対抗手段として物価連動国債ファンドが人気のようですが、こうしたファンドは魅力的?(5月30日まで)

http://www.ginkou.info/modules/xoopspoll/index.php?poll_id=1033

右肩上がりで金利がドンドン上がる。最新の金利は?

右肩上がり円定期

わずか1週間で驚きの高金利

スターワン1週間円預金

金利0.7%の定期預金とATM手数料・振込手数料無料

新生銀行

高水準の円預金

オリックス銀行

特別な高金利プログラム継続中

じぶん銀行

好金利のネット定期預金

あおぞら銀行インターネット支店

口座サービスランキング1位

FXランキング1位。圧倒的なローコストで外貨取引を楽しむなら

SBI FXTRADE

証券会社ランキング1位

GMOクリック証券

気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金 金利比較一覧

気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★最新の銀行キャンペーン一覧はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★みんなで選ぶ!★2014年、読者が選ぶ銀行ランキング募集中です。投票はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

住信SBIネット銀行が取り扱う、金利が最大1.2%となる、仕組み預金「プレーオフ」。あなたの評価は?(投票は5月25日まで) >>>投票はこちら

住信SBIネット銀行が取り扱う、金利が最大1.2%となる、仕組み預金「プレーオフ」。あなたの評価は?(投票は5月25日まで) >>>投票はこちら