トランプ政権が法人税を35%から15%に引き下げる減税案を発表しました。35%から30%ではなく15%ですからね!なかなか強烈です。

これが実現するならアメリカに本社を移そうかなと思う社長さんもいそうな気がしますが、ではマーケットがどのように反応しているかと言うとNYダウはこのように変化しています。

・4月25日:20,996ドル

・4月27日:20,981ドル

つまり・・・ほとんど全く反応していないのですね!マジですか・・・。その要因としてはおそらく

・予想の範囲内だった。

・予想よりは良かったが、「材料出尽くし」と取られた。

・実現は難しいと取られた。

と言った感じでしょうか。どれを取ってもこの「大規模減税」で今後の株価上昇を期待するのは難しいということになります。

となると今後の株価の先行きに悲観的になってしまいますが、ただそれでもアメリカの株価は過去最高水準にあり、さらに何より実体経済の調子がかなり良いという事実があります。

「トランプ相場」から「業績相場」に移行していけるのであれば、株価上昇がもう少し続くことを期待できるのかもしれませんが果たしてどうなるのでしょうね?

※米国株価(S&P500)

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

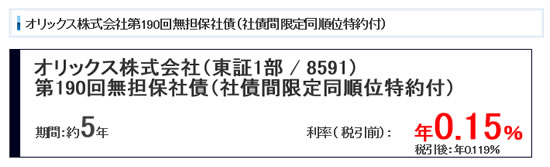

前回の「キャンペーンを斬る」では、SBI証券の取り扱うオリックス株式会社無担保社債を取り上げました。金利はと言うとこうなっております。

■SBI証券:オリックス株式会社第190回無担保社債

・5年:0.15%

5年で0.15%ですか・・・どんなものでしょう?昨年1月に取り上げた時は0.415%だったわけで、確かにその後にマイナス金利政策が始まったとは言え、そこからの金利低下も気になるところです。

加えて定期預金で言うとまさに子会社であるオリックス銀行の5年もの定期預金が2017年4月現在0.30%ですので、リスクや中途解約などの利便性を考えればそちらの方がよさそうですね。

もちろん5年ものの市場金利は今や0.068%という低水準ですから、そこから考えれば十分魅力的な「赤字覚悟」の金利水準と言えるわけではありますが。

さて投票結果ですが、5つ★満点で「1.8」!最低が1つ★なので、それに近しい「残念な評価」ということですね。

上記の通りやはり「預金保険」がついたオリックス銀行の定期預金金利と比較するとそこまで評価することはできない、ということでしょうか。

では、投票がまだの方はぜひ投票をお願いします。投票は5月21日まで。

>>>SBI証券が取り扱う、オリックス社の5年無担保社債について詳しくはこちらから

投票:http://www.ginkou.info/modules/xoopspoll/index.php?poll_id=1368

前回のコラム:http://www.ginkou.info/modules/news/article.php?storyid=925

今回は、オリックス銀行のeダイレクト定期預金を取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

■長期金利推移(グラフ期間:3年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力になったのが2014年10月31日に発表された追加金融緩和策です。これにより金利がもう一段低下するのは確実と思われたわけですが、しかし金利の「最大の刺客」は2016年1月末にやってきました。

皆さんよく御存じの「マイナス金利」政策です。これが驚くくらいに市場に波及し、長期金利はマイナス水準まで低下しました。

ただ2016年7月末の追加緩和発表後は「失望」からか長期金利が大きく上昇したわけですが、さらにトランプラリーによってアメリカの長期金利が急上昇しており、それに連動する形で日本の金利も上昇してきました。

足元では+0.020%ということで、最近の地政学リスクの高まりなどを受けてやや低下していますが、それでもこれまでの水準と比較すればかなり回復してきました。

となると更なる金利上昇を期待してしまいますが、しかし日銀が長期金利の操作目標を「0%」に設定している以上、そこから大きくかい離して上昇するというのは考えにくいですね。やはり金融緩和が継続している間は大幅な金利上昇は期待できないということです。いつか我々の目が黒いうちに金融緩和が縮小され、金利が自然に上昇することを願いたいと思います。

さて本題に戻りまして、4月は冬のボーナスからも夏のボーナスからも遠い定期預金の「閑散期」にあたるわけですが、なぜかこのタイミングで通常金利がいつも高水準で魅力的なオリックス銀行が預金金利をさらに引き上げてきていますね!

その意図は不明ですが、もちろん預金者としては歓迎すべき動きです。

では前回のコラムでも触れましたが、その気になる金利はと言うと・・・

■オリックス銀行「eダイレクト預金」

・1年 :0.15%

・2年 :0.25%

・3年 :0.30%

・5年 :0.30%

※2017年4月17日現在、年利、税引き前、100万円以上1,000万円未満

確かになかなか高水準ですね!1年0.15%も手頃ですが、期間と金利のバランスを考えると2年0.25%、3年0.30%が人気ということになるのでしょうか。

足元の1年もの市場金利も0.029%、3年もの市場金利も0.035%と言う水準ですから、いずれも「赤字覚悟の出血大サービス」と言えそうですね。

こうした金利環境で預金金利を引き上げてきたオリックス銀行にエールを送りたくなってきます。今すぐ少しでも良い金利の定期預金を利用したい方は検討してみてはいかがでしょうか。

なお1,000万円以上の場合はこのように金利がアップします。

・1年 :0.15%

・2年 :0.25%

・3年 :0.30% → 0.35%

・5年 :0.30% → 0.35%

有り余る余裕資金をお持ちの方はいかがでしょうか。

なおいつもご案内しているように、オリックス銀行の魅力をもう1つ付け加えるとすると、他の銀行宛ての振込み手数料が月2回無料ですので、預け替えの場合に利息が振り込み手数料で吹き飛ぶ、なんて残念なことはありません。こうした点にも魅力を感じる方は少なくないのではないかと思います。

このまま引き続き安定経営を続け、魅力的な金利水準を維持していっていただきたいと思います。

ではここで主要な銀行の1年もの定期預金の金利をチェックしたいと思います。

■1年もの定期預金金利比較(300万円以上)

・新生銀行 0.50% ※新規顧客向け、3ヶ月

・じぶん銀行 0.30% ※新規顧客向け、3ヶ月

・オリックス銀行 0.15%

・関西アーバン銀行 0.15% ※いちょう並木支店

・SBJ銀行 0.15%

・楽天銀行 0.12%

・東京スター銀行 0.10% ※6ヶ月

・ソニー銀行 0.05%

・新生銀行 0.05% ※2週間満期

・住信SBIネット銀行 0.02%

・ジャパンネット銀行 0.02%

・三菱東京UFJ銀行 0.01%

やはりオリックス銀行の金利は通常金利としてはトップクラスですね!

ではこの、1年ものが0.15%、2年ものが0.25%、3年ものが0.30%になるオリックス銀行のeダイレクト預金。あなたの評価を教えてください。筆者は・・・高水準の金利を評価して「★★★★★」としておきます。つまり満点ですね。投票は5月28日まで。

>>>オリックス銀行のeダイレクト預金について詳しくはこちらから

■最新の定期預金金利比較はこちら

http://www.ginkou.info/modules/tinycontent/index.php?id=8

1年ものが0.15%、2年ものが0.25%、3年ものが0.30%になるオリックス銀行のeダイレクト預金。あなたの評価は?(投票は5月28日まで) >>>投票はこちら

1年ものが0.15%、2年ものが0.25%、3年ものが0.30%になるオリックス銀行のeダイレクト預金。あなたの評価は?(投票は5月28日まで) >>>投票はこちら

※掲載金利は投稿時点のもので、年利・税引き前です。投稿後の更新はしておりません。最新の金利や条件などは各金融機関のホームページにてご確認ください。

人気blogランキングへ(別ウィンドウ)

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

2016年総合ランキング1位

0.5%の定期預金とATM手数料・振込手数料無料

新生銀行

高水準の円預金

オリックス銀行

2016年総合ランキング2位

住信SBIネット銀行

住信SBIネット銀行

知る人ぞ知る好金利銀行

SBJ銀行

新規客向け金利が人気

じぶん銀行

FXランキング1位。圧倒的なローコストで外貨取引を楽しむなら

SBI FXTRADE

証券会社ランキング1位

GMOクリック証券

気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金 金利比較一覧

気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★最新の銀行キャンペーン一覧はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★みんなで選ぶ!★2017年、読者が選ぶ銀行ランキング募集中です。投票はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★人気Blogランキング★http://blog.with2.net/link.php?41491

これが実現するならアメリカに本社を移そうかなと思う社長さんもいそうな気がしますが、ではマーケットがどのように反応しているかと言うとNYダウはこのように変化しています。

・4月25日:20,996ドル

・4月27日:20,981ドル

つまり・・・ほとんど全く反応していないのですね!マジですか・・・。その要因としてはおそらく

・予想の範囲内だった。

・予想よりは良かったが、「材料出尽くし」と取られた。

・実現は難しいと取られた。

と言った感じでしょうか。どれを取ってもこの「大規模減税」で今後の株価上昇を期待するのは難しいということになります。

となると今後の株価の先行きに悲観的になってしまいますが、ただそれでもアメリカの株価は過去最高水準にあり、さらに何より実体経済の調子がかなり良いという事実があります。

「トランプ相場」から「業績相場」に移行していけるのであれば、株価上昇がもう少し続くことを期待できるのかもしれませんが果たしてどうなるのでしょうね?

※米国株価(S&P500)

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

前回の「キャンペーンを斬る」では、SBI証券の取り扱うオリックス株式会社無担保社債を取り上げました。金利はと言うとこうなっております。

■SBI証券:オリックス株式会社第190回無担保社債

・5年:0.15%

5年で0.15%ですか・・・どんなものでしょう?昨年1月に取り上げた時は0.415%だったわけで、確かにその後にマイナス金利政策が始まったとは言え、そこからの金利低下も気になるところです。

加えて定期預金で言うとまさに子会社であるオリックス銀行の5年もの定期預金が2017年4月現在0.30%ですので、リスクや中途解約などの利便性を考えればそちらの方がよさそうですね。

もちろん5年ものの市場金利は今や0.068%という低水準ですから、そこから考えれば十分魅力的な「赤字覚悟」の金利水準と言えるわけではありますが。

さて投票結果ですが、5つ★満点で「1.8」!最低が1つ★なので、それに近しい「残念な評価」ということですね。

上記の通りやはり「預金保険」がついたオリックス銀行の定期預金金利と比較するとそこまで評価することはできない、ということでしょうか。

では、投票がまだの方はぜひ投票をお願いします。投票は5月21日まで。

>>>SBI証券が取り扱う、オリックス社の5年無担保社債について詳しくはこちらから

投票:http://www.ginkou.info/modules/xoopspoll/index.php?poll_id=1368

前回のコラム:http://www.ginkou.info/modules/news/article.php?storyid=925

今回は、オリックス銀行のeダイレクト定期預金を取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

■長期金利推移(グラフ期間:3年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力になったのが2014年10月31日に発表された追加金融緩和策です。これにより金利がもう一段低下するのは確実と思われたわけですが、しかし金利の「最大の刺客」は2016年1月末にやってきました。

皆さんよく御存じの「マイナス金利」政策です。これが驚くくらいに市場に波及し、長期金利はマイナス水準まで低下しました。

ただ2016年7月末の追加緩和発表後は「失望」からか長期金利が大きく上昇したわけですが、さらにトランプラリーによってアメリカの長期金利が急上昇しており、それに連動する形で日本の金利も上昇してきました。

足元では+0.020%ということで、最近の地政学リスクの高まりなどを受けてやや低下していますが、それでもこれまでの水準と比較すればかなり回復してきました。

となると更なる金利上昇を期待してしまいますが、しかし日銀が長期金利の操作目標を「0%」に設定している以上、そこから大きくかい離して上昇するというのは考えにくいですね。やはり金融緩和が継続している間は大幅な金利上昇は期待できないということです。いつか我々の目が黒いうちに金融緩和が縮小され、金利が自然に上昇することを願いたいと思います。

さて本題に戻りまして、4月は冬のボーナスからも夏のボーナスからも遠い定期預金の「閑散期」にあたるわけですが、なぜかこのタイミングで通常金利がいつも高水準で魅力的なオリックス銀行が預金金利をさらに引き上げてきていますね!

その意図は不明ですが、もちろん預金者としては歓迎すべき動きです。

では前回のコラムでも触れましたが、その気になる金利はと言うと・・・

■オリックス銀行「eダイレクト預金」

・1年 :0.15%

・2年 :0.25%

・3年 :0.30%

・5年 :0.30%

※2017年4月17日現在、年利、税引き前、100万円以上1,000万円未満

確かになかなか高水準ですね!1年0.15%も手頃ですが、期間と金利のバランスを考えると2年0.25%、3年0.30%が人気ということになるのでしょうか。

足元の1年もの市場金利も0.029%、3年もの市場金利も0.035%と言う水準ですから、いずれも「赤字覚悟の出血大サービス」と言えそうですね。

こうした金利環境で預金金利を引き上げてきたオリックス銀行にエールを送りたくなってきます。今すぐ少しでも良い金利の定期預金を利用したい方は検討してみてはいかがでしょうか。

なお1,000万円以上の場合はこのように金利がアップします。

・1年 :0.15%

・2年 :0.25%

・3年 :0.30% → 0.35%

・5年 :0.30% → 0.35%

有り余る余裕資金をお持ちの方はいかがでしょうか。

なおいつもご案内しているように、オリックス銀行の魅力をもう1つ付け加えるとすると、他の銀行宛ての振込み手数料が月2回無料ですので、預け替えの場合に利息が振り込み手数料で吹き飛ぶ、なんて残念なことはありません。こうした点にも魅力を感じる方は少なくないのではないかと思います。

このまま引き続き安定経営を続け、魅力的な金利水準を維持していっていただきたいと思います。

ではここで主要な銀行の1年もの定期預金の金利をチェックしたいと思います。

■1年もの定期預金金利比較(300万円以上)

・新生銀行 0.50% ※新規顧客向け、3ヶ月

・じぶん銀行 0.30% ※新規顧客向け、3ヶ月

・オリックス銀行 0.15%

・関西アーバン銀行 0.15% ※いちょう並木支店

・SBJ銀行 0.15%

・楽天銀行 0.12%

・東京スター銀行 0.10% ※6ヶ月

・ソニー銀行 0.05%

・新生銀行 0.05% ※2週間満期

・住信SBIネット銀行 0.02%

・ジャパンネット銀行 0.02%

・三菱東京UFJ銀行 0.01%

やはりオリックス銀行の金利は通常金利としてはトップクラスですね!

ではこの、1年ものが0.15%、2年ものが0.25%、3年ものが0.30%になるオリックス銀行のeダイレクト預金。あなたの評価を教えてください。筆者は・・・高水準の金利を評価して「★★★★★」としておきます。つまり満点ですね。投票は5月28日まで。

>>>オリックス銀行のeダイレクト預金について詳しくはこちらから

■最新の定期預金金利比較はこちら

http://www.ginkou.info/modules/tinycontent/index.php?id=8

1年ものが0.15%、2年ものが0.25%、3年ものが0.30%になるオリックス銀行のeダイレクト預金。あなたの評価は?(投票は5月28日まで) >>>投票はこちら※掲載金利は投稿時点のもので、年利・税引き前です。投稿後の更新はしておりません。最新の金利や条件などは各金融機関のホームページにてご確認ください。

2016年総合ランキング1位

0.5%の定期預金とATM手数料・振込手数料無料

新生銀行

高水準の円預金

オリックス銀行

2016年総合ランキング2位

知る人ぞ知る好金利銀行

SBJ銀行

新規客向け金利が人気

じぶん銀行

FXランキング1位。圧倒的なローコストで外貨取引を楽しむなら

SBI FXTRADE

証券会社ランキング1位

GMOクリック証券

気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金 金利比較一覧

気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★最新の銀行キャンペーン一覧はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★みんなで選ぶ!★2017年、読者が選ぶ銀行ランキング募集中です。投票はこちら

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━