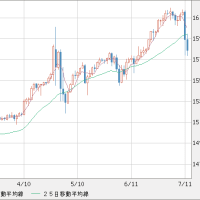

トランプ政権のシリア攻撃を機に米金利低下・円高・株安が進んでいる。

これは単にが外乱要因によって日本株が割を食っているということではない。

元々、アベノミクスなど小賢しい株価操作政策でしかなく、

実質賃金が低迷して消費が沈滞し、実体経済が改善していないのに

(事実、成長率で安倍政権はスウェーデンやドイツに大敗している)

株価だけ水膨れのバブルにしたから「幻想」が剥落しただけの話だ。

事実、バフェット指標を応用して市場のバブル度を計測している折見氏によれば、

現在の東証は明白なバブルだと判断している。(全くもって同感である)

GDPが増えていないのに株だけ上がるのはバブル以外の何物でもない。

日銀の異次元緩和は見事な失敗に終わって、

途中からただのPKO(株価操作)に堕しているのだ。

市場の神を侮った報いで、あと数年の内に国民の財産に大穴を空けるであろう。

トランプ政権の誕生に乗じグローバル投資家がつくった相場で

「思惑」主導の米金利上昇が起きたため、

アベクロコンビのとんでもない「不始末」が覆い隠されてきたが、

トランプ政権の杜撰な実態が露呈するにつれて市場も「適正化」されるであろう。

当ウェブログは昨秋、MUFJの内田稔氏の為替分析を引用し、

「今年末か今年度末にドルは95円、来年は90円」との見通しに

同意見であるとしていた。今でも見方は変わらない。

若林栄四氏は最近、2022年に日本は1ドル65円の危機を迎え、

苦し紛れのヘリマネによって株価が暴騰すると予言している。

これは間違いなく日銀のマネタイズとインフレ急伸を意味し、

もしそれが的中するなら日本国民は貧乏のどん底へつき落とされることになろう。

かつての太平洋戦争「惨敗」直後の預金封鎖の時代のように。

▽ 教え子を罵倒してまで自説に固執した浜田宏一氏に、スティグリッツ教授は唖然としていたと言う

▽ 市場では何が起きるか分からない、それが唯一の真実である

当ウェブログが警告してきたように、アベノミクスには未来はない。

転落と汚辱だけである。

「日米とも金融政策だけで成長率低下の問題を誤摩化すことはできず、

急速な少子高齢化と低い女性就労率、豊かな高齢層への所得移転で

アメリカより大きく成長率に劣る日本が異次元緩和もむなしく依然として低成長なのが現実だ」

「多くのエコノミストも経済評論家もまともな有効策を提案していないのだから、

アベノミクスによる大惨事も当ウェブログの言う「コラテラル・ダメージ」も不可避である」

「アベノミクスは単にタイミングが良かっただけの幸運に過ぎない。

それを己の力と勘違いした連中が、市場の神によって厳しく罰せられることとなろう」

「世界景況と市場環境が逆風の中で、インチキ・アベノミクスの虚飾が剥落し

惨めな内実が暴かれる日が刻々と接近している」

「往生際の悪いリフレ派は、マイナス成長や一向に上がらない実質賃金を無視し、

日銀のマイナス金利政策を賞賛しながら政府の政策対応を求めるという支離滅裂な状況だ。

(マイナス金利を打ち出すこと自体、政府の政策対応を求めること自体が敗北の証拠である)

事実を否認して自己洗脳を強化する、まさに太平洋戦争の末期状態そのものと言える」

「当ウェブログは既にリフレ派と安倍政権が「台湾沖航空戦」の段階を経たと判断した。

彼らは壮大な勘違いのままフィリピン戦に突入し不可逆的な打撃を受けるステージに入ろうとしている。

次にはレイテ沖で戦艦武蔵を失うような致命的な失策を犯すことになろう」

「何しろ最近は「為替介入を!」とまるで民主党政権と同類の

みっともない叫びをあげる者も出現する始末だ。

もはや、「売国政策、ここに極まれり」というところだろう。

彼らの亡国の踊りが集団的自滅に向かう様を、我々は目撃することとなろう」

「実際、リフレ派やアベノミクス支持派が(数少ない)成果として挙げている株高が、

今や崩壊し始めようとしている。しかも悪いことに、

リフレ政策もしくはアベノミクスを喧伝して巨額の海外資金を東証に招き入れたため、

海外勢の動向が東証に与える影響は恐らく過去最高の域にまで高まっている」

「海外マネーは別に日本のために円売り日本株買いを行う訳ではない。

儲かるから円を売って日本株を買っていただけの話だ。

円買い日本株売り(先物売り)が儲けになるなら躊躇なくそうするだろう」

「まさに今、彼らが行っているのが円の買い上げと日本株売り崩しであり、

安倍政権を利用し掌で踊らせて大儲けした彼らは、

今度は安倍政権の足下を崩して大儲けしようとしている」

「オンラインで非常に興味深い記事が二つ出ていた。

一つは日経マネーによる「山崎指数」の紹介であり、

一つは現代ビジネスの「マンションバブル崩壊」の予兆である」

「二つに共通して言えるのは、景況が既にダウントレンドになっていることで、

いずれにせよ「遂にアベノミクスの虚飾が剥がれた」との結論になろう」

「「山崎指数」によれば東証はまだ割高圏で、

あと15%は時価総額が減らないと大底にはならない」

「日本の富の原資であるGDPが伸びていないのだから、

そもそもGDPが大きく伸びるような政策が何一つ実施されていないのだから、

そうした暗澹たる現実はごく想定内のものと言える」

「先見性のある者にとっては何ら不思議な話ではなく、

早ければインチキ・アベノミクスが始まった当初から分かり切ったことで、

頭の悪い政策がごく当たり前の「末路」を迎えたということになろう」

「安倍政権が基本的には支持層へのバラ撒きに過ぎず、

改革を騙って小手先の誤摩化しばかり展開しているのだから

所詮は次元の低い政権への因果応報と言えるだろう」

「もはや政権は、いつ市場の神によって致命的な打撃を受けても

おかしくないような累卵の危機に近付いているのである。

(日本経済にとっては、そうした崩壊こそ寧ろ福音であるのだが)」

「高齢化と人口減少が進み、経済がゼロ成長なのだから、

不動産市場の活況が続く訳がないのは分かり切った話だ。

東京五輪前に不況が来るのは間違いないと確信できる」

「安倍政権による市場操作の愚行は、必ず崩壊の時を迎えるであろう」

「もはやB層しか信じていないアベノミクスの貧相さは明らかであり、

「異次元緩和」が日本経済を回復させるなどという「妄想」も

市場の神に嘲笑され、ゴミ屑のように薄汚れて路頭に転がっているような惨状だ。

当ウェブログが予言したように、太平洋戦争のような惨憺たる敗北を再び繰り返している」

歴史から学ぶ能力も政策リテラシーもない安倍政権は、

かつての大本営と同様、大敗を宣伝で誤摩化して滅亡へと向かっている。

↓ 参考

「ドルは年末95円、来年は90円に」「為替はいったんトレンドを帯びて動くと2~3年は続く」内田稔氏

http://blog.goo.ne.jp/fleury1929/e/55d0d05effa2c144fb2ccb62f36fa98d

「マンションバブル崩壊」の接近を石澤卓志氏が警告、アベノミクスは末期症状 - 東証も今「下落トレンド」

http://blog.goo.ne.jp/fleury1929/e/6a95831abd008bef0af5296d4a10666b2

「アベノミクスは日本経済を破壊する政策でしかない」- ジム・ロジャーズ、安倍首相の悲惨な没落を予言

http://blog.goo.ne.jp/fleury1929/e/be77d61983dc09d1c6e37ce8399e

アベノミクスの帰結は1000兆円超の政府債務+金利上昇 - 財務省が財政危機を事実上認める試算発表

http://blog.goo.ne.jp/fleury1929/e/d7d54acd2408cc63f24a9d86b0d67753

▽ 次元の低い安倍政権は典型的なレントシーカーによる傀儡政権であり、真の経済成長を妨害している

相場の神様が断言、2022年に訪れる「転機」とは?(ZUU online)

https://zuuonline.com/archives/141914

若林氏のこの見通しは、大変興味深く、

東京五輪前後の経済危機を想定している当ウェブログの見方と共通点が多い。

ただ、日銀のマネタイズは政府債務を帳消しにするが国民を極貧に突き落とすもので、

株が暴騰したところで呪うべき富にしかならないであろう。

日本国民が膨大な富を失った分が移転されるというゼロサムゲームなのだから。

「相場の転換点が近い? 折見式バフェット指標とは」――折見世記・三菱UFJモルガン・スタンレー証券 シニア投資ストラテジスト(ZUU online)

https://zuuonline.com/archives/138930

この「折見式バフェット指標」も非常に示唆的である。

既に多くの者が東証の「バブル」を見抜いたポジションを取っているが、

折見氏の明快な理論的説明により彼らの先見性が確認されたと言えよう。

これは単にが外乱要因によって日本株が割を食っているということではない。

元々、アベノミクスなど小賢しい株価操作政策でしかなく、

実質賃金が低迷して消費が沈滞し、実体経済が改善していないのに

(事実、成長率で安倍政権はスウェーデンやドイツに大敗している)

株価だけ水膨れのバブルにしたから「幻想」が剥落しただけの話だ。

事実、バフェット指標を応用して市場のバブル度を計測している折見氏によれば、

現在の東証は明白なバブルだと判断している。(全くもって同感である)

GDPが増えていないのに株だけ上がるのはバブル以外の何物でもない。

日銀の異次元緩和は見事な失敗に終わって、

途中からただのPKO(株価操作)に堕しているのだ。

市場の神を侮った報いで、あと数年の内に国民の財産に大穴を空けるであろう。

トランプ政権の誕生に乗じグローバル投資家がつくった相場で

「思惑」主導の米金利上昇が起きたため、

アベクロコンビのとんでもない「不始末」が覆い隠されてきたが、

トランプ政権の杜撰な実態が露呈するにつれて市場も「適正化」されるであろう。

当ウェブログは昨秋、MUFJの内田稔氏の為替分析を引用し、

「今年末か今年度末にドルは95円、来年は90円」との見通しに

同意見であるとしていた。今でも見方は変わらない。

若林栄四氏は最近、2022年に日本は1ドル65円の危機を迎え、

苦し紛れのヘリマネによって株価が暴騰すると予言している。

これは間違いなく日銀のマネタイズとインフレ急伸を意味し、

もしそれが的中するなら日本国民は貧乏のどん底へつき落とされることになろう。

かつての太平洋戦争「惨敗」直後の預金封鎖の時代のように。

▽ 教え子を罵倒してまで自説に固執した浜田宏一氏に、スティグリッツ教授は唖然としていたと言う

| 「日本「一発屋」論 バブル・成長信仰・アベノミクス』(原真人,朝日新聞出版) |

▽ 市場では何が起きるか分からない、それが唯一の真実である

| 『ヘッジホッグ―アブない金融錬金術師たち』(日本経済新聞出版社) |

当ウェブログが警告してきたように、アベノミクスには未来はない。

転落と汚辱だけである。

「日米とも金融政策だけで成長率低下の問題を誤摩化すことはできず、

急速な少子高齢化と低い女性就労率、豊かな高齢層への所得移転で

アメリカより大きく成長率に劣る日本が異次元緩和もむなしく依然として低成長なのが現実だ」

「多くのエコノミストも経済評論家もまともな有効策を提案していないのだから、

アベノミクスによる大惨事も当ウェブログの言う「コラテラル・ダメージ」も不可避である」

「アベノミクスは単にタイミングが良かっただけの幸運に過ぎない。

それを己の力と勘違いした連中が、市場の神によって厳しく罰せられることとなろう」

「世界景況と市場環境が逆風の中で、インチキ・アベノミクスの虚飾が剥落し

惨めな内実が暴かれる日が刻々と接近している」

「往生際の悪いリフレ派は、マイナス成長や一向に上がらない実質賃金を無視し、

日銀のマイナス金利政策を賞賛しながら政府の政策対応を求めるという支離滅裂な状況だ。

(マイナス金利を打ち出すこと自体、政府の政策対応を求めること自体が敗北の証拠である)

事実を否認して自己洗脳を強化する、まさに太平洋戦争の末期状態そのものと言える」

「当ウェブログは既にリフレ派と安倍政権が「台湾沖航空戦」の段階を経たと判断した。

彼らは壮大な勘違いのままフィリピン戦に突入し不可逆的な打撃を受けるステージに入ろうとしている。

次にはレイテ沖で戦艦武蔵を失うような致命的な失策を犯すことになろう」

「何しろ最近は「為替介入を!」とまるで民主党政権と同類の

みっともない叫びをあげる者も出現する始末だ。

もはや、「売国政策、ここに極まれり」というところだろう。

彼らの亡国の踊りが集団的自滅に向かう様を、我々は目撃することとなろう」

「実際、リフレ派やアベノミクス支持派が(数少ない)成果として挙げている株高が、

今や崩壊し始めようとしている。しかも悪いことに、

リフレ政策もしくはアベノミクスを喧伝して巨額の海外資金を東証に招き入れたため、

海外勢の動向が東証に与える影響は恐らく過去最高の域にまで高まっている」

「海外マネーは別に日本のために円売り日本株買いを行う訳ではない。

儲かるから円を売って日本株を買っていただけの話だ。

円買い日本株売り(先物売り)が儲けになるなら躊躇なくそうするだろう」

「まさに今、彼らが行っているのが円の買い上げと日本株売り崩しであり、

安倍政権を利用し掌で踊らせて大儲けした彼らは、

今度は安倍政権の足下を崩して大儲けしようとしている」

「オンラインで非常に興味深い記事が二つ出ていた。

一つは日経マネーによる「山崎指数」の紹介であり、

一つは現代ビジネスの「マンションバブル崩壊」の予兆である」

「二つに共通して言えるのは、景況が既にダウントレンドになっていることで、

いずれにせよ「遂にアベノミクスの虚飾が剥がれた」との結論になろう」

「「山崎指数」によれば東証はまだ割高圏で、

あと15%は時価総額が減らないと大底にはならない」

「日本の富の原資であるGDPが伸びていないのだから、

そもそもGDPが大きく伸びるような政策が何一つ実施されていないのだから、

そうした暗澹たる現実はごく想定内のものと言える」

「先見性のある者にとっては何ら不思議な話ではなく、

早ければインチキ・アベノミクスが始まった当初から分かり切ったことで、

頭の悪い政策がごく当たり前の「末路」を迎えたということになろう」

「安倍政権が基本的には支持層へのバラ撒きに過ぎず、

改革を騙って小手先の誤摩化しばかり展開しているのだから

所詮は次元の低い政権への因果応報と言えるだろう」

「もはや政権は、いつ市場の神によって致命的な打撃を受けても

おかしくないような累卵の危機に近付いているのである。

(日本経済にとっては、そうした崩壊こそ寧ろ福音であるのだが)」

「高齢化と人口減少が進み、経済がゼロ成長なのだから、

不動産市場の活況が続く訳がないのは分かり切った話だ。

東京五輪前に不況が来るのは間違いないと確信できる」

「安倍政権による市場操作の愚行は、必ず崩壊の時を迎えるであろう」

「もはやB層しか信じていないアベノミクスの貧相さは明らかであり、

「異次元緩和」が日本経済を回復させるなどという「妄想」も

市場の神に嘲笑され、ゴミ屑のように薄汚れて路頭に転がっているような惨状だ。

当ウェブログが予言したように、太平洋戦争のような惨憺たる敗北を再び繰り返している」

歴史から学ぶ能力も政策リテラシーもない安倍政権は、

かつての大本営と同様、大敗を宣伝で誤摩化して滅亡へと向かっている。

↓ 参考

「ドルは年末95円、来年は90円に」「為替はいったんトレンドを帯びて動くと2~3年は続く」内田稔氏

http://blog.goo.ne.jp/fleury1929/e/55d0d05effa2c144fb2ccb62f36fa98d

「マンションバブル崩壊」の接近を石澤卓志氏が警告、アベノミクスは末期症状 - 東証も今「下落トレンド」

http://blog.goo.ne.jp/fleury1929/e/6a95831abd008bef0af5296d4a10666b2

「アベノミクスは日本経済を破壊する政策でしかない」- ジム・ロジャーズ、安倍首相の悲惨な没落を予言

http://blog.goo.ne.jp/fleury1929/e/be77d61983dc09d1c6e37ce8399e

アベノミクスの帰結は1000兆円超の政府債務+金利上昇 - 財務省が財政危機を事実上認める試算発表

http://blog.goo.ne.jp/fleury1929/e/d7d54acd2408cc63f24a9d86b0d67753

▽ 次元の低い安倍政権は典型的なレントシーカーによる傀儡政権であり、真の経済成長を妨害している

| 『グローバル・スーパーリッチ: 超格差の時代』(クリスティア・フリーランド,早川書房) |

相場の神様が断言、2022年に訪れる「転機」とは?(ZUU online)

https://zuuonline.com/archives/141914

”昨今、金融筋を中心に話題となっているFTPL(Fiscal Theory of the Price Level:物価水準の財政理論)。やや乱暴な説明になりますが、一言でいうと「インフレによって実質的な負担を軽減させつつ、債務を返済する」というもので、米プリンストン大のシムズ教授が提唱しています。

しかし、これは「事実上のヘリコプターマネー(ヘリマネ)理論である」という声があり、最近の金融緩和施策に見られる手詰まり感もあってか、市場関係者からも「日銀はヘリマネに踏み切れるのか?」などと注目されています。

そうしたなか「2022年に訪れる1ドル=65円の危機により、日銀はヘリマネを導入。それを機に、日本市場は暴騰相場に転じる」と断言しているのが「相場の神様」として名高い若林栄四氏。

(若林氏の最新著書『黄金の相場予測2017 ヘリコプターマネー』の第2章「黄金分割で予測できる日本経済の未来」から一部を抜粋し、ご紹介します)

■日本に残されたデフレ対応策とは?

日銀は2016年9月の金融政策決定会合において、量的・質的金融緩和導入以降の経済・物価動向と政策効果についての総括的な検証を行なった。その検証によって導き出された結論としては、それまでマイナス0.3%程度だった長期金利をゼロ金利に戻すとともに、ゼロ金利を維持するために「イールドカーブ・コントロール」を導入するというものだった。

この結論が意味するのは、日銀の敗戦である。要するに、言外に「量的・質的金融緩和はうまく機能しなかったので、これからは金利を重視する」と言ったのだ。

QQEを続けるなかで、日銀は債券市場に流通している国債を、猛烈な勢いで買い進めていった。その結果、債券市場では国債の流動性不足が懸念されることになり、また、ETFやREITの買い入れによって、日銀のバランスシートは株価変動次第で大きく毀損するリスクを負った。

それでもデフレ解消の明確な効果がみられなかったのだから、本来なら日銀は判断ミスを認めるのが筋だ。しかし、やはり日銀としては敗戦を認めたくないために、このような政策を打ち出してきたのである。

〔中略〕

黒田日銀総裁は量的・質的金融緩和の導入を行ない、その後も随時、国債やETF、REITの買入額を増額したりしたものの、デフレは大きく改善しなかった。

量的・質的金融緩和は失敗に終わったが、日銀としてそれを認めることができないため、今度は「イールドカーブ・コントロール」という奇手を出してきたというわけだ。ガダルカナル島の戦いで旧日本軍が敗れた際に、大本営が「撤退」という言葉を使わずに「転進」と言ったのと同じである。

整理すると、日本は2000年以降、量的緩和、ゼロ金利政策、量的・質的金融緩和、マイナス金利というように、ありとあらゆる金融政策を講じてきたが、かれこれ16年が過ぎてもなお、デフレから本格的に脱却できずにいて、イールドカーブ・コントロールという奇手を出してきたものの、それが2%の物価上昇率を実現できるかどうかはまったくわからない、というのが現状だ。

こうなると、2%という物価上昇率の目標値を達成するために残された打ち手は、限られてくる。そのなかで、おそらくこれは間違いなく効果があると思われるのが、ビル・ボナーがいう中央銀行のデフレ対抗手段の最終段階、すなわち「ヘリコプターマネー」なのである。

■ヘリコプターマネーは究極のデフレ対応策

これまで日銀が行なってきた国債の買い入れは、新たに発行された国債を、日銀が直接買い付けるのではなく、まず銀行が新規発行された国債を買い付けた後、債券市場で売却したものを日銀が買い付ける、という流れになっている。

そうであれば、「そんなまどろっこしいことをせずに、日銀が財務省から直接、新規発行された国債を買い付ければいいのではないか」と考える人もいるだろう。まさに、この「財務省から直接、新規発行された国債を買い入れる」ことを、ヘリコプターマネーという。

つまりは、中央銀行による国債の直接引受のことなのだが、それに「ヘリコプターマネー」という呼び名が付いているのは、米国の前FRB議長であるベン・バーナンキが、FRB理事に就任した直後の2002年に行なったスピーチからきている。

そのスピーチの内容は、「景気がもうどうにもならなくなったときは、ヘリコプターから金をばらまけば、景気は確実に浮揚する」というものであった。ちなみに、このときヘリコプターマネーを提唱したベン・バーナンキには、「ヘリコプター・ベン」というあだ名も付けられた。

ともあれ、いま日銀が行なっている国債の買い入れと、ヘリコプターマネーと呼ばれている国債の直接引受とでは、「あいだに銀行が介在するかどうか」という点が大きく違う。

〔中略〕

しかし、国民の貯蓄で国債をファイナンスし続けるには、限界がある。2016年9月時点の個人金融資産は総額で1752兆円あり、このうち52.3%に相当する916兆円が現預金だ。

いまでこそ日本の個人金融資産は非常に潤沢だが、人口の高齢化が進むにつれて、この蓄えは徐々に目減りしていく。歳をとれば、誰もが若いころのようには働けなくなるので、それまで蓄えた預貯金を取り崩して生活費に充てるしかない。大勢の高齢者が似たような行動をとるようになれば、それだけ個人金融資産の減り方も加速していくことになる。

ちなみに個人金融資産全体のうち約60%が、60代以上に偏在している。今後10年を考えてみても、年齢別の人口構成がもう一段上がれば、個人金融資産はさらに減少傾向をたどっていくだろう。

そうなると、困るのが日本の財務省だ。預貯金が取り崩され続けると、銀行には財務省が発行した国債を引き受けるだけの資金的余裕がなくなる。国債発行による資金調達が困難になれば、国家財政は一大危機に見舞われる。

当然、日銀の国債買入についても、銀行が預金を通じて引き受けたものを日銀が買い入れるという、いまのしくみが目詰まりを起こしてしまう。それを解決するためには、日銀が直接、財務省発行の国債を買えばいいということになる。(提供:日本実業出版社 http://www.njg.co.jp/)

若林栄四(わかばやし・えいし)

1966年京都大学法学部卒業。東京銀行(現三菱東京UFJ銀行)入行。同行シンガポール支店為替課長、本店為替資金部課長、ニューヨーク支店次長を経て、1987年、勧角証券(アメリカ)執行副社長。1996年末退職。現在、米国(ニューヨーク)に在住。日本では外国為替コンサルタント会社である(株)ワカバヤシFXアソシエイツの代表取締役を務める。”

若林氏のこの見通しは、大変興味深く、

東京五輪前後の経済危機を想定している当ウェブログの見方と共通点が多い。

ただ、日銀のマネタイズは政府債務を帳消しにするが国民を極貧に突き落とすもので、

株が暴騰したところで呪うべき富にしかならないであろう。

日本国民が膨大な富を失った分が移転されるというゼロサムゲームなのだから。

「相場の転換点が近い? 折見式バフェット指標とは」――折見世記・三菱UFJモルガン・スタンレー証券 シニア投資ストラテジスト(ZUU online)

https://zuuonline.com/archives/138930

”1990年代、ロンドンで6年間のセールス・ディーラーを経て、現在は地方金融機関中心に市況見通しや投資戦略をコンサルティングしている折見世記氏。株式が専門の同氏は、相場の転換点をどのような視点で分析しているのか。

(聞き手:ZUU online編集部 菅野 陽平)※インタビューは2017年1月11日に行われました。

■相場の転換点を測る折見式「バフェット指標」

――――2016年はボラティリティが高く、テールリスクと呼ばれることが頻発した年でした。今後、個人投資家はどのように立ち向かっていけばよいでしょうか。

リーマン・ショック後、米国株式を中心に株式資産は約8年に渡ってブル相場が続いていますが、上昇し続ける相場はありません。では、いつ崩れるか。ひとつ参考にしたいのは、時価総額を名目GDPで割った数値、いわゆる「バフェット指標」です。株価の適正水準をはかる際、長い目で見たら一国の株価は経済力に見合った水準に近づくと考えられるため、値が1を超えると過熱感があるといわれています。

私は少しアレンジを加えておりまして、分母に名目GDPではなく「名目GNI(国民総所得)」を持ってきて分析しています。昔はGNP(国民総生産)と呼ばれていたんですが、現在、内閣府はGNPを発表しておらず、概念も金額も同じであるGNIに統一しています。

これ(折見式バフェット指標)で日本株と米国株を分析すると、興味深いことにボトムが50%、だいたい上限が100%なんですよ(編集部注:時価総額を名目GNIで割り100を掛けてパーセント表記にしている)。そして今、日本は100%のところにいます。

――――どれくらい前から取ったデータなのですか。

1980年代の半ばくらいからのデータですね。100%前後のピークをつけてから約3年くらいもみ合い、その後、50%前後まで落ち込む鋭角的な下落となる傾向があります。

アメリカの場合、分母はGNIではなくGNPですが、リーマン・ショック後の底値は、アメリカも日本もだいたい50%です。あくまで過去のデータによると、という前置きが必要ですが、50%になったときは、もう「買い」なんですよ。誰がなんと言っても「買い」です。だいたい3年後にイグジットするイメージで、買って買って買いまくる。

でもたぶん普通の人は買えないんです。怖くて(笑)。バブルが崩壊したあと、下がって下がって、もうどうしようもなくなって、みんなが「もう駄目だ」と思っているときに50%つけますので。ちなみに、このときに買って大儲けしたのがウォーレン・バフェットその人です。ゴールドマン・サックスへの出資をはじめ、世界同時金融危機の最中、果敢に買い向かいましたよね。

■過去の事例に共通するのは「金融当局の引き締め」

――――過去どのような例があったのですか。

1980年代半ばから少なくとも3回、歴史は繰り返されています。ひとつはご説明した通り2008年前後の信用バブル崩壊による世界同時金融危機(サブプライム・ショック)、次に2000年前後のITバブル、最後に1990年前後の平成不動産バブルです。

これらの3つにはある共通点があります。それはバブルのピークアウトの原因(遠因)は、財務省や中央銀行など「金融当局の引き締めが絡んでいる」ということです。

平成不動産バブルの場合は、当時の大蔵省がバブルつぶしに動いて、「総量規制」という金融引締めを行いました。これは金融機関に対して不動産融資の伸び率を「総貸出の伸び率以下に抑制しなさい」という行政指導です。当然、不動産融資は減る。不動産市場にお金が入らなくなりますから、不動産価格の高騰抑制には効果があったんですけど、1980年代後半は山手線内の地価で米国全土が買えるといった試算まで出る状況までバブルが膨張していたため、急激な信用収縮が起こりました。結果として、ご存知の通りまずは株式市場が、少しタイムラグを置いて不動産が暴落しました。

――――日経平均は1989年につけた最高値3万8915円を未だに超えることができませんね。ITバブルの高値は2万833円です。

ITバブルに関しては「西暦2000年問題」が関係しています。西暦2000年問題によってコンピュータの誤作動が起こり、金融システム不安が起こるのではないかという懸念から、世界中の中央銀行が1999年の秋頃から年末にかけて流動性を一気に供給したんですね。過剰流動性相場がほんの短期間に起きて、行き場を失ったお金が一気に株式に流入したのです。

当時ハイテクと名のつく銘柄は強烈に上昇しました。そのときの最高値を更新できない銘柄もたくさんあります。ところが2000年の2月くらいになると、コンピュータの誤作動もあまり起こらず、金融システム不安も起きなかったということで、今度は世界中の中央銀行が一斉にマネーを引いたんです。これによって何が起きたかというと、やはりバブルの崩壊ですね。

――――そして記憶に新しい世界同時金融危機ですね。

世界同時金融危機の発生原因は非常に複雑ですので簡潔に申し上げます。当時、サブプライムローン問題が燻っているなかで、保険の市場、いわゆるCDS取引が金融機関を中心に活況だったわけです。しかし当時、保険マーケットは決済機関がなく相対取引でした。

相対取引ということは、ある金融機関が万歳してしまうと、その先にどこが繋がっているか見えない。カウンターパーティー(取引相手)リスクが高まって、不安が連鎖してしまったわけです。

〔中略〕

■「中央銀行が資金供給の量を減らす」サインに注目

――――非常に興味深いお話です。個人投資家としてはどう気をつければいいでしょうか。

結論から言うと、「中央銀行から資金供給の量を減らす」サインがでてきたら注意が必要です。もっと具体的に言えば、「FOMC議事録でFRBのバランスシートを縮小する議論」がでてきたら、さっき言った50%への大津波が来る可能性があるので、そのときはもう儲かっていようが損していようが、いったん株式を現金化した方がいいと考えています。

段階的な利上げよりも、流動性を絞るタイミングに相当影響があると思っています。FRBのバランスシートは、債券やMBSを大量に抱え膨張しています。現在は、満期がくると再投資するのでマネタリーベースは減らないのですが、これをいつ減額していくか。FOMCの3週間後にFOMC議事録が発表されるので、再投資に関する議論には注意を払いたいですね。議事録だけでは会議の全容は分からないのですが、ある程度はつかめます。

再投資を減らす議論が全くないうちは、徹底した「押し目買い&戻り売り」のスタンスを取りたいところです。ある程度、株を持ってないと寂しいというのであれば、短期売買を推奨する気は毛頭ないんですけど、長く持ち続けないのが鉄則ですね。安全性、流動性というのを念頭に置きながら投資をすることが重要です。

先ほど申し上げたように、基本的には50%のときに一気に買い、上昇局面では押し目買いして、100%ゾーンに達するまで持ち続ければいいんですよね。100%に到達したら、利益確定できるものは一旦売って、100%ゾーンのボックス相場で、押し目買いと戻り売りを行う。流動性収縮のシグナルを確認したら、儲かっていようが損していようがキャッシュに戻す。この動きを徹底したいですね。

――――現在の状況も過去3回と似ているように感じます。各国がマネーを大量に供給して、ボックス入って数年経つ。もうそろそろ、なのでしょうか。

最近、市場関係者と話していて感じることなのですが、リーマン・ショック以降に入社した人たちが結構増えています。リアルで急落局面を体験していないので、その意味では、リスク管理にはやや不安が残ります。政策当局の人は、リーマン・ショック前から第一線でやってる人ばかりですから、その点は大丈夫だと思いますが、記憶は時間とともに薄れてしまうものです。

今年か来年か分かりませんが、少しずつ転換点に近づいていることは事実だと思います。ただボラティリティは収益の母でもありますので、過去の事例から危機対応の方法を学びたいですね。

折見 世記(おりみ・せいき)

1986年、第一證券入社。6年間のロンドン駐在を経てリサーチセンター配属。つばさ証券投資情報部(チーフ・ストラテジスト)、UFJつばさ証券投資情報(チーフ・ストラテジスト)、三菱UFJ証券投資情報部(シニア投資ストラテジスト)を経て、2010年5月より現職の三菱UFJモルガン・スタンレー証券投資情報部(シニア投資ストラテジスト)。〔以下略〕”

この「折見式バフェット指標」も非常に示唆的である。

既に多くの者が東証の「バブル」を見抜いたポジションを取っているが、

折見氏の明快な理論的説明により彼らの先見性が確認されたと言えよう。

")