さてトランプ再選で否応無く警戒心が高まる2025年になった。

昨年の日本経済は当ウェブログの予想通りゼロ成長に陥り、

メディアは触れようとしないがスタグフレーションに陥った。

これで2012年以来、跳梁跋扈していたリフレ派は事実上の終焉を迎えたが

公職追放の処分にすらなってもおかしくないのに平然と居直り、

自らの暗愚と無責任を自ら自身の姿で曝け出す有り様である。

2025年の日本経済は1%成長を確保できるかのように見られている。

しかし「年収の壁」改革でポピュリスト政党の国民民主が

不徹底で目先の誤摩化しに拘ってしまったため成長寄与は極めて限定的だ。

トランプ再選で米国のインフレが長引きそうで、日銀が利上げを躊躇するのも

トランプ再選の余波であり日本の実質賃金低迷は長引くと考えられる。

NISA、オルカン人気で米国を始めとする海外株投資が高水準となっているのも

円安インパクトを拡大させ、皮肉にも「消費から投資へ」の国内経済衰退に繋がる。

現下のスタグフレーションからの回復にはオーバシュートした円の回復が絶対不可欠、

日銀がタカ派にならなければ日本経済は更なる下方修正を強いられるであろう。

既に日本は1人当たりGDPで韓国にも台湾にも抜かれてしまった。

GDPではドイツに抜かれ、次にインドに抜かれるのは必至と見られている。

全ては安倍以降の経済政策、人口政策、雇用政策が間違っていたためだ。

他方、トランプ再選で米国経済・世界経済の混乱は必至であり

下手するとインフレ再燃で東証は円安・株安の危険性すらある。

だからコロナ明けの三年間でもっとも難易度の高い年になると見ている。

好材料として期待できるのはトランプ再選によるウクライナ侵攻の停戦である。

(平均寿命の短いロシア人だからプーチンの享年到来も十分、考えられる)

既にウクライナ、ロシア両国とも厭戦傾向が広がっておりロシアは人命を粗末にし過ぎた。

クルスクで善戦しロシアと北に大打撃を与えているが、ウクライナの抗戦意志は低下している。

両国とも停戦に同意する可能性は開戦以来、最大となってきている。

もし停戦が実現すれば欧州のインフレは沈静化し、ドイツ経済は急回復するであろう。

日本経済はドイツとの差を広げられてしまうが、円高・資源安で実質賃金が回復する。

~~~~~~~~~~~~~~~~~~~~~~~~~~~

参考まで、当ウェブログこれ迄の年頭予想。

↓ 2023年年頭の予想

2023年の日本経済は低成長続く、黒田が白旗上げて円高転換へ ― アベノミクスの負のレガシー

http://blog.goo.ne.jp/fleury1929/e/51de5fb6bb378d138d0a10b994dc35d3

↓ 2022年年頭の予想

2022年の日本経済はL字型の低迷続く、分の悪い寅年に突入 ― 中銀バブルはいつ迄も続かない

http://blog.goo.ne.jp/fleury1929/e/f4c054caaa2691ab87a295b2ee036a74

↓ 2021年年頭の予想

2021年の日本経済はL字型回復でバブル鮮明か、円高にも警戒 ―「世界がデフレに突入」とニトリ会長談

http://blog.goo.ne.jp/fleury1929/e/9389f3669129d9cde9208784e33a6b6f

↓ 2020年年頭の予想

2020年の日本経済は円高警戒、問題は悪化の程度 ―「東京五輪は不況の始まり」とニトリ会長談

http://blog.goo.ne.jp/fleury1929/e/ee85d6247f7734c7f3dbb2d1bf09894f

↓ 2019年年頭の予想

2019年の日本経済は円高必至、「いつ」ではなく「どこまで」悪くなるか―小泉にも民主党にも劣る安倍…

http://blog.goo.ne.jp/fleury1929/e/1ba3ee7940b4fee31f65ef61f975f217

↓ 2018年年頭の予想

2018年の日本経済は遂にダウンサイドか、世界経済好況の恩恵剝落 ―「米景気は間違いなく下降、円高に」

http://blog.goo.ne.jp/fleury1929/e/6196d634ca6bae2819a58224eeab9b9d

↓ 2017年年頭の予想

2017年も日本経済は下方修正へ、円安でも円高でも同じ ―「トランプ政策で長期的景気後退へ」と闇株新聞

http://blog.goo.ne.jp/fleury1929/e/6196d634ca6bae2819a58224eeab9b9d

↓ 2016年初頭の予想

2016年の日本経済は再び下方修正、安倍政権が致命的な打撃を受ける ― 米経済もリセッションの危機

http://blog.goo.ne.jp/fleury1929/e/37d8704ceccf8bb1da387ee49b587d1a

↓ 2015年初頭の予想

2015年の日本は追加緩和も空しく成長率下方修正、安倍政権は「オワコン」化 ― リフレ派の最期も近い

http://blog.goo.ne.jp/fleury1929/e/33071ad9826f99881da4d245513175309

↓ 昨年年頭の予想

2024年の日本経済はゼロ成長に回帰、円高転換で東証への楽観が萎む ― バフェット指数で割高は明白

http://blog.goo.ne.jp/fleury1929/e/4ad882a692b3eaa5535478310893b619

昨年の想定は、日本経済のゼロ成長については正しかったが、

海外スペックの仕掛けについて予測できなかったことと、

円高傾向は秋までは概ね想定通りだったが、それ以降の円安は意想外だった。

「昨年は円安に乗じて仕掛けてきた海外スペックのお陰で

東証の割高が鮮明になってしまった。

その歪みが年末の円高急伸と東証の上値の重さに繋がったのだが」

「さて今年だが、今年の堅調を見て欲の皮が突っ張ってきた輩が

こぞって更なる高値を期待しているのがいかにも危険である」

「市場の女神はいつも多数派意見を裏切る動きをするのが常だ。

今年は当然乍らFRBの利下げ秒読みで円高が確実視されているのに

それでも株高、更なる高値を望むのは虫の良過ぎるというものだ」

「コロナ以来ここ何年も、NYは大きなダウンサイドになっていない。

東証の堅調はその恩恵と云うべきだろうに。

長短金利逆転で警戒すべき期間はまだ続いており、

昨年に海外スペックが力技で作った相場の反動が出ても何ら不思議ではない。

しかも日本経済の見通しはゼロ成長への回帰、

物価上昇を上回る賃上げはほぼ不可能というのが現状なのだから」

「他方、中国経済は完全に斜陽に入った。

当ウェブログは何年も前からインドの時代が来ると明言してきたが

東証よりNYより人口動態の若いインドの方が有望と見ている。

(各社の401kはインド関連の選択肢を増やすべきだと思う)」

というのが1年前の見通し。

「中国経済は完全に斜陽に入った」「インドの時代が来る」が的中したものの、

結果として想定より東証は円安効果でプラスを保ったことになる。

但しこの割高は今年の重石となってくるであろう。

…… ……

さて振り返ってみると2024年の東証は、

海外スペックの大挙して仕掛けてきた前半と、

令和版ブラックマンデーとなった夏以降の変調が

対照的であったが何とかプラスで終えた波瀾の年となった。

想定した程には円高が進まなかったが

依然として円高への転換局面に入っている。

ただトランプ再選の弊害で円高回帰が遅れるであろう。

(気紛れな老人トランプが円安牽制を行ってきたら別であるが)

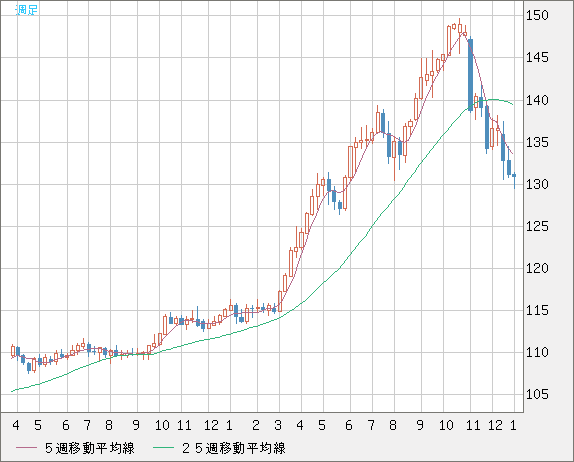

ドル円は9月まで行って来いの形、9月から金利高で急反発で130円割れが遠ざかった

ユーロは対ドルでの上昇は夏にピークを付けたが、米金利高を受けて急落しパリティへ向かう形

株式関連はインデックスが想定より強かったが

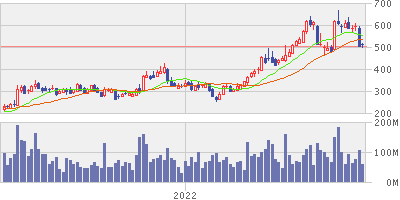

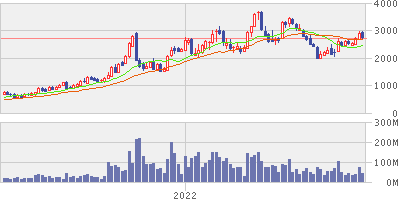

8316、7606がインデックスをアウトパフォームし堅調だった。

春は7270と3778、そしてメガバンク。令和版ブラックマンデー後は

急落を跳ね返してメガバンと7606が強い動きだった。

輸出関連ショートもほぼ適切な判断だったと思われる。

↓ 7270(Rakuten-sec) 2年チャート

↓ 3778(Rakuten-sec) 2年チャート

↓ 8316(Rakuten-sec) 2年チャート

↓ 7606(Rakuten-sec) 2年チャート

ショートしてはいなかったが、

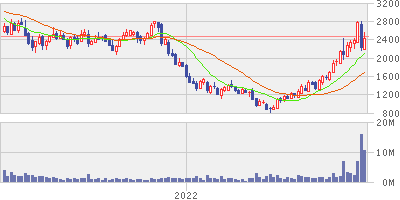

半導体関連で驚いたのは6902だった。

2021年と2023年の主役であったのだが昨年は無残な暴落、

ひとたび大相場を作るとこうなりがちなのである。。

↓ 6902(Rakuten-sec) 2年チャート

楽天証券のサイト

https://www.rakuten-sec.co.jp/web/domestic/

2025年はトランプ要因による不透明さを警戒するが、

注目としては引き続き日銀利上げを想定して

メガバン、それ以外には円高転換後のREITである。

現在、円安・金利高を受けてかなり良い水準に調整している。

割安水準のため利回りも米金利並みの水準であり、

米利下げ・円高転換が明瞭になれば外国人投資家が見逃さないだろう。

↓ 8985(Rakuten-sec) 2年チャート

↓ 8985(Rakuten-sec) 10年チャート

さて恒例の逆指標評論家のコーナー。

「コロナ後には日本で製造業が復活」も

「今回のインフレは簡単に収まらない」も外れ、

今度はイノベーションのために財政出動と唱え始めたようだ。

▽ テーマとは無関係なMMTを相変わらず無理押ししているのも謎である

~~~~~~~~~~~~~~~~~~~~~~~~~~~

さて、2025年の市況についてはこちらの記事。

世界株高、米企業頼み 時価総額増加分の9割(日本経済新聞)

http://www.nikkei.com/article/DGXZQOUB238KE0T21C24A2000000/

米国株はバフェット指数でも明らかだが、割高である。

トランプによる悪い金利高は当然ながら逆風になる。

日銀、25年秋にも政策金利0.75%が視野 30年ぶりの水準(日本経済新聞)

http://www.nikkei.com/article/DGXZQOUB25ARZ0V21C24A2000000/

金融政策ではFRBだけでなく日銀も重要である。

トランプが円安牽制を行ってくれれば日本国民にとって幸いだが、

そうでなければ日本の実質賃金改善は日銀の利上げ次第になる。

自社株で40兆円かさ上げ 「一物二価」の時価総額に注意(日本経済新聞)

http://www.nikkei.com/article/DGXZQOUB25CI10V21C24A2000000/

2024年に東証が意外に堅調だった背景は、自社株買いである。

これがなければマイナスで終わっていたかもしれない。

労働者の賃上げでなく株主の富ばかり増やすから低成長になるのであり、

アベノミクス以来の腐敗した利益誘導政策は市場での企業価値も歪めている。

日本企業の関心は「インド1強」 リスクも明らかに 編集委員 瀬能繁(日本経済新聞)

http://www.nikkei.com/article/DGXZQOCD176270X11C24A2000000/

現下のインドへの注目度の高まりは、明らかに人口動態要因である。

日本の少子高齢化が絶望的で、中国の人口動態も老化し始めたから

インドに向かわざるを得ないという痛切な自覚の皆無な自民党と経済界が

日本経済を衰退に向かわせたということが実によく分かる。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログの こちらのカテゴリーも御覧下さい。)

昨年の日本経済は当ウェブログの予想通りゼロ成長に陥り、

メディアは触れようとしないがスタグフレーションに陥った。

これで2012年以来、跳梁跋扈していたリフレ派は事実上の終焉を迎えたが

公職追放の処分にすらなってもおかしくないのに平然と居直り、

自らの暗愚と無責任を自ら自身の姿で曝け出す有り様である。

2025年の日本経済は1%成長を確保できるかのように見られている。

しかし「年収の壁」改革でポピュリスト政党の国民民主が

不徹底で目先の誤摩化しに拘ってしまったため成長寄与は極めて限定的だ。

トランプ再選で米国のインフレが長引きそうで、日銀が利上げを躊躇するのも

トランプ再選の余波であり日本の実質賃金低迷は長引くと考えられる。

NISA、オルカン人気で米国を始めとする海外株投資が高水準となっているのも

円安インパクトを拡大させ、皮肉にも「消費から投資へ」の国内経済衰退に繋がる。

現下のスタグフレーションからの回復にはオーバシュートした円の回復が絶対不可欠、

日銀がタカ派にならなければ日本経済は更なる下方修正を強いられるであろう。

既に日本は1人当たりGDPで韓国にも台湾にも抜かれてしまった。

GDPではドイツに抜かれ、次にインドに抜かれるのは必至と見られている。

全ては安倍以降の経済政策、人口政策、雇用政策が間違っていたためだ。

他方、トランプ再選で米国経済・世界経済の混乱は必至であり

下手するとインフレ再燃で東証は円安・株安の危険性すらある。

だからコロナ明けの三年間でもっとも難易度の高い年になると見ている。

好材料として期待できるのはトランプ再選によるウクライナ侵攻の停戦である。

(平均寿命の短いロシア人だからプーチンの享年到来も十分、考えられる)

既にウクライナ、ロシア両国とも厭戦傾向が広がっておりロシアは人命を粗末にし過ぎた。

クルスクで善戦しロシアと北に大打撃を与えているが、ウクライナの抗戦意志は低下している。

両国とも停戦に同意する可能性は開戦以来、最大となってきている。

もし停戦が実現すれば欧州のインフレは沈静化し、ドイツ経済は急回復するであろう。

日本経済はドイツとの差を広げられてしまうが、円高・資源安で実質賃金が回復する。

~~~~~~~~~~~~~~~~~~~~~~~~~~~

参考まで、当ウェブログこれ迄の年頭予想。

↓ 2023年年頭の予想

2023年の日本経済は低成長続く、黒田が白旗上げて円高転換へ ― アベノミクスの負のレガシー

http://blog.goo.ne.jp/fleury1929/e/51de5fb6bb378d138d0a10b994dc35d3

↓ 2022年年頭の予想

2022年の日本経済はL字型の低迷続く、分の悪い寅年に突入 ― 中銀バブルはいつ迄も続かない

http://blog.goo.ne.jp/fleury1929/e/f4c054caaa2691ab87a295b2ee036a74

↓ 2021年年頭の予想

2021年の日本経済はL字型回復でバブル鮮明か、円高にも警戒 ―「世界がデフレに突入」とニトリ会長談

http://blog.goo.ne.jp/fleury1929/e/9389f3669129d9cde9208784e33a6b6f

↓ 2020年年頭の予想

2020年の日本経済は円高警戒、問題は悪化の程度 ―「東京五輪は不況の始まり」とニトリ会長談

http://blog.goo.ne.jp/fleury1929/e/ee85d6247f7734c7f3dbb2d1bf09894f

↓ 2019年年頭の予想

2019年の日本経済は円高必至、「いつ」ではなく「どこまで」悪くなるか―小泉にも民主党にも劣る安倍…

http://blog.goo.ne.jp/fleury1929/e/1ba3ee7940b4fee31f65ef61f975f217

↓ 2018年年頭の予想

2018年の日本経済は遂にダウンサイドか、世界経済好況の恩恵剝落 ―「米景気は間違いなく下降、円高に」

http://blog.goo.ne.jp/fleury1929/e/6196d634ca6bae2819a58224eeab9b9d

↓ 2017年年頭の予想

2017年も日本経済は下方修正へ、円安でも円高でも同じ ―「トランプ政策で長期的景気後退へ」と闇株新聞

http://blog.goo.ne.jp/fleury1929/e/6196d634ca6bae2819a58224eeab9b9d

↓ 2016年初頭の予想

2016年の日本経済は再び下方修正、安倍政権が致命的な打撃を受ける ― 米経済もリセッションの危機

http://blog.goo.ne.jp/fleury1929/e/37d8704ceccf8bb1da387ee49b587d1a

↓ 2015年初頭の予想

2015年の日本は追加緩和も空しく成長率下方修正、安倍政権は「オワコン」化 ― リフレ派の最期も近い

http://blog.goo.ne.jp/fleury1929/e/33071ad9826f99881da4d245513175309

↓ 昨年年頭の予想

2024年の日本経済はゼロ成長に回帰、円高転換で東証への楽観が萎む ― バフェット指数で割高は明白

http://blog.goo.ne.jp/fleury1929/e/4ad882a692b3eaa5535478310893b619

昨年の想定は、日本経済のゼロ成長については正しかったが、

海外スペックの仕掛けについて予測できなかったことと、

円高傾向は秋までは概ね想定通りだったが、それ以降の円安は意想外だった。

「昨年は円安に乗じて仕掛けてきた海外スペックのお陰で

東証の割高が鮮明になってしまった。

その歪みが年末の円高急伸と東証の上値の重さに繋がったのだが」

「さて今年だが、今年の堅調を見て欲の皮が突っ張ってきた輩が

こぞって更なる高値を期待しているのがいかにも危険である」

「市場の女神はいつも多数派意見を裏切る動きをするのが常だ。

今年は当然乍らFRBの利下げ秒読みで円高が確実視されているのに

それでも株高、更なる高値を望むのは虫の良過ぎるというものだ」

「コロナ以来ここ何年も、NYは大きなダウンサイドになっていない。

東証の堅調はその恩恵と云うべきだろうに。

長短金利逆転で警戒すべき期間はまだ続いており、

昨年に海外スペックが力技で作った相場の反動が出ても何ら不思議ではない。

しかも日本経済の見通しはゼロ成長への回帰、

物価上昇を上回る賃上げはほぼ不可能というのが現状なのだから」

「他方、中国経済は完全に斜陽に入った。

当ウェブログは何年も前からインドの時代が来ると明言してきたが

東証よりNYより人口動態の若いインドの方が有望と見ている。

(各社の401kはインド関連の選択肢を増やすべきだと思う)」

というのが1年前の見通し。

「中国経済は完全に斜陽に入った」「インドの時代が来る」が的中したものの、

結果として想定より東証は円安効果でプラスを保ったことになる。

但しこの割高は今年の重石となってくるであろう。

…… ……

さて振り返ってみると2024年の東証は、

海外スペックの大挙して仕掛けてきた前半と、

令和版ブラックマンデーとなった夏以降の変調が

対照的であったが何とかプラスで終えた波瀾の年となった。

想定した程には円高が進まなかったが

依然として円高への転換局面に入っている。

ただトランプ再選の弊害で円高回帰が遅れるであろう。

(気紛れな老人トランプが円安牽制を行ってきたら別であるが)

ドル円は9月まで行って来いの形、9月から金利高で急反発で130円割れが遠ざかった

ユーロは対ドルでの上昇は夏にピークを付けたが、米金利高を受けて急落しパリティへ向かう形

株式関連はインデックスが想定より強かったが

8316、7606がインデックスをアウトパフォームし堅調だった。

春は7270と3778、そしてメガバンク。令和版ブラックマンデー後は

急落を跳ね返してメガバンと7606が強い動きだった。

輸出関連ショートもほぼ適切な判断だったと思われる。

↓ 7270(Rakuten-sec) 2年チャート

↓ 3778(Rakuten-sec) 2年チャート

↓ 8316(Rakuten-sec) 2年チャート

↓ 7606(Rakuten-sec) 2年チャート

ショートしてはいなかったが、

半導体関連で驚いたのは6902だった。

2021年と2023年の主役であったのだが昨年は無残な暴落、

ひとたび大相場を作るとこうなりがちなのである。。

↓ 6902(Rakuten-sec) 2年チャート

楽天証券のサイト

https://www.rakuten-sec.co.jp/web/domestic/

2025年はトランプ要因による不透明さを警戒するが、

注目としては引き続き日銀利上げを想定して

メガバン、それ以外には円高転換後のREITである。

現在、円安・金利高を受けてかなり良い水準に調整している。

割安水準のため利回りも米金利並みの水準であり、

米利下げ・円高転換が明瞭になれば外国人投資家が見逃さないだろう。

↓ 8985(Rakuten-sec) 2年チャート

↓ 8985(Rakuten-sec) 10年チャート

さて恒例の逆指標評論家のコーナー。

「コロナ後には日本で製造業が復活」も

「今回のインフレは簡単に収まらない」も外れ、

今度はイノベーションのために財政出動と唱え始めたようだ。

▽ テーマとは無関係なMMTを相変わらず無理押ししているのも謎である

") | 『入門 シュンペーター 資本主義の未来を予見した天才』 |

~~~~~~~~~~~~~~~~~~~~~~~~~~~

さて、2025年の市況についてはこちらの記事。

世界株高、米企業頼み 時価総額増加分の9割(日本経済新聞)

http://www.nikkei.com/article/DGXZQOUB238KE0T21C24A2000000/

”2024年はあらゆる資産に資金が流れ込んだ。主要20カ国の過半で株価指数が最高を更新。インフレとの闘いを経て始まった利下げが資産バブルの芽を膨らませた。世界の株式時価総額は13.6兆ドル(約2140兆円)拡大し、うち米国が9割を占める。好調な米国経済が支えだが、米トランプ次期政権の政策はインフレリスクを増幅させる。米金利急騰で株などから資金が逃げるリスクと背中合わせだ。

世界株全体の値動きを示す...〔以下略〕”

米国株はバフェット指数でも明らかだが、割高である。

トランプによる悪い金利高は当然ながら逆風になる。

日銀、25年秋にも政策金利0.75%が視野 30年ぶりの水準(日本経済新聞)

http://www.nikkei.com/article/DGXZQOUB25ARZ0V21C24A2000000/

”2025年は日銀にとって、過去30年未踏の政策金利の領域へと利上げを進める1年となりそうです。23年春に就任した植田和男総裁の任期も折り返しを迎えます。米国では米連邦準備理事会(FRB)が利下げを開始し、トランプ前大統領の返り咲きで政治・経済情勢を巡る不確実性が増しています。25年の金融政策を展望します。

2025年の注目ポイント

①いつ利上げするのか

②円安・物価高は続くか

③日銀の利上げの障壁となりそうなものは...〔以下略〕”

金融政策ではFRBだけでなく日銀も重要である。

トランプが円安牽制を行ってくれれば日本国民にとって幸いだが、

そうでなければ日本の実質賃金改善は日銀の利上げ次第になる。

自社株で40兆円かさ上げ 「一物二価」の時価総額に注意(日本経済新聞)

http://www.nikkei.com/article/DGXZQOUB25CI10V21C24A2000000/

”東京証券取引所の資本効率改善運動で、上場企業による自社株買いが活発になった。しかし企業や投資家の間で自己株式、いわゆる「金庫株」の正確な理解はほとんど進んでいない。日本では自己株が増えるほど時価総額の「かさ上げ分」が膨らみ、企業価値評価の物差しがゆがむ弊害が起きている。個人投資家は注意が必要だ。

「940兆円と897兆円」。2つの数字はいずれも20日時点の東証プライム上場企業の合計時価総額(政...〔以下略〕”

2024年に東証が意外に堅調だった背景は、自社株買いである。

これがなければマイナスで終わっていたかもしれない。

労働者の賃上げでなく株主の富ばかり増やすから低成長になるのであり、

アベノミクス以来の腐敗した利益誘導政策は市場での企業価値も歪めている。

日本企業の関心は「インド1強」 リスクも明らかに 編集委員 瀬能繁(日本経済新聞)

http://www.nikkei.com/article/DGXZQOCD176270X11C24A2000000/

”日本企業によるインド熱が一段と高まっている。世界最大の人口を抱え、高成長に伴う市場の拡大が期待されるインド。中国への投資妙味が薄れるのとあわせ、日本企業の関心は「インド1強」ともいわれる。国内総生産(GDP)の規模でインドは2026年に日本を上回る見通しだが、リスクや課題も改めて明らかになりつつある。

インド事業を「拡大」との回答が8割超に

日本企業によるインド重視を示す調査報告書が2024年1...〔以下略〕”

現下のインドへの注目度の高まりは、明らかに人口動態要因である。

日本の少子高齢化が絶望的で、中国の人口動態も老化し始めたから

インドに向かわざるを得ないという痛切な自覚の皆無な自民党と経済界が

日本経済を衰退に向かわせたということが実によく分かる。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログの こちらのカテゴリーも御覧下さい。)

")

")

")

")

20Wソーラーパネル 折りたたみ式ソーラチャージャー 高変換効率 2USBポート搭...")

")