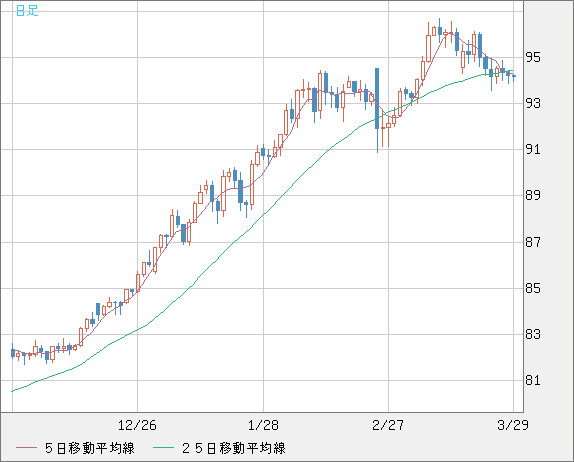

↑ USD/JPY(ZAI)普通、反発する局面でも重過ぎる動き

クロス円の動きがおかしい。反発が悉く潰されて下方向にだれている。

経験則ではこうした底なし沼のような重い動きはソブリン危機の前兆である。

次は抵抗線が予想もしないタイミングで簡単に突破され市場を恐怖が支配する展開が想定される。

ケースシラーはポジティブで、ミシガンはポジティブ・サプライズだったのに

ドル円の反応が鈍いのはそれを上回る嫌なサプライズだった。

これは単にNY市場が閉まっていて迷っているからではない。

為替は株式よりもセンシティブで危機を予見する性質が強いものだ。

折しもキプロス問題がスロベニアに転移しつつあり、

南欧国債の利回りも再び不吉な上昇を始めている。

4月第一週はイベントも目白押しであり、激動の週となるだろう。

「話題のキプロスだがもう完全に政治の問題となっている。

キプロスの特殊性(ロシアの租税回避地)に加え各国の意思決定に時間がかかるために、

厄介な問題は先送りにされる基本的構造があると考えざるを得ない」

「ギリシャと違って欧州諸国が積極的な救済の意図を持っていないため

問題が先送りされている内に市場の上値を押さえる重石に化けて

世界市場の好況を阻む伏兵と化す可能性すら出てきた」

と書いてきた当ウェブログの見方が、残念ながら現実化しつつある。

また、何度も言っているように黒田総裁の就任に市場は「材料出尽くし」と回答した。

米指標に対し反応の鈍い現状を軽視してはならない。

先週書いたように、「欧米諸国に睨まれて外債購入などできる筈がない」のである。

「外国人頼みの東証は今月の高値を暫く超えられない可能性が高い。

ここで「暫く」と言うのは概ね半年ほどと見ている」

「続伸のために必要なモメンタムが刻々と失われている」

「ドル円が100円にとの見通しもあるが時期が明示されておらず、

絶対に信用して根拠なき楽観に溺れてはいけない」

「黒田総裁は実現するかもしれないがモメンタム減衰は変わらない」

「ドラギ声明はユーロ圏の景況悪化を無視して強引にユーロ水準を維持するもので、

ただでさえ通貨高で苦しんでいる南欧経済に大打撃を与えることは必定である。

今年は一本調子の円安はあり得ず、急激なリスクオフによるボラティリティ上昇が不可避になった」

「ドル円と東証の帰趨が「張り子の虎」のアベノミクスではなく

欧米の景況、中でも米経済指標に左右されていることが明確になった」

「所謂「売りは早かれ」の局面が刻々と接近している」

黒田総裁が実現した以外はほぼ想定内の動きである。

それにしても総裁人事で「悪い円安」の到来を警告しない野党のやる気のなさには呆れる。

……今週も当ウェブログの見解は変わらない。

「年末に向けて緩やかな円安株高を予想してきたが、

自民総裁が戦前の悪しき前例を想起させる粗野な発言をし始めたので

海外スペックが大挙して動き、上昇の先食いとなる危険性が高まった」

「外国人の東証買いは本格化する」

「インデックスであれば中国株に勝つのは難しくない。

勝手知った日本株にレバレッジをかければいいだけの話」

「金利差拡大がすぐに見込めないとしても、それを先取りして

ドル円が大きく動き出す可能性があることは、認識しておいた方が良い」

「維新の会の戦略失敗が衆院選での自民の地滑り的勝利に繋がった。

「悪い円安」の可能性が著しく高まったと言わざるを得ない」

「年明けに急激な円安と日経平均急伸が起きた理由は

全くアベノミクスと関係ないことが明らかになった。

田中泰輔氏の指摘されるように円は既に割安にオーバーシュートしている」

「今年の東証のピークが一気に前にずれてきており、

セル・イン・メイがまた今年も有効になりそうな気配である。

今の円安が急激であればある程、春以降の東証が厳しくなる筈だ」

「「今年は猿でも勝てる相場に」と騒ぎ始めた軽躁な者もいるようだ。

はっきり言っておくが、今年に関してはそれはあり得ない。

能天気なことを言っていると今年の半分以上を棒にふることになろう」

「為替も株式も見通しが悪かったところに米指標好転・米金利上昇が重なり、

日本の金融緩和期待にユーロ圏の国債金利反転が重なった結果に過ぎない」

「西国債や伊国債の利回りが低下していることこそ現下のユーロ高の主因である」

「追い風が消えれば円や東証はすぐに急反落する。

何年ぶりかの今の市場活況の足下が脆弱であることを銘記すべきである」

「メディアと政権の蜜月は、シベリアの夏のように儚く短い。

新政権に対するご祝儀相場の終わりが近づいている、ということである」

「断言しておこう。小泉解散の時に大挙して東証を買った外国人投資家は、

旧態依然のアベノミクスに対しては完全にそっぽを向く。

今年夏の市況がその事実を証明するだろう」

目先の円安に幻惑され、日本の将来に不吉な影がかかっている。

以下の当ウェブログの見解はほぼ的中と言えるだろう。

ユーロ大反転はほぼ確定した。

ここで言うゴールドはドル建ての想定であり円建てでは高値だが、

金利も配当も付かないゴールドを持つ理由は全くないので修正する必要は感じない。

「ゴールドは「完全に終わった」と断言して良い」

「香港や上海市場を見ても分かるように、

今の中国では内需主導で高成長を持続するのは不可能である」

「円安は明確に日本経済にとってポジティブである」

「ユーロ大幅下落は遠ざかったか、もしくは消えたと考える」

「ユーロ圏は深刻な経済悪化ではないだろうが停滞は必至」

昨年の予想通りドル円、ユーロ円が反転した。

今年は慌てさえしなければ豊穣の年となるだろう。

↓ EUR/JPY(ZAI)完全に切り下げの動きに入っている

↓ GBP/JPY(ZAI)ユーロよりはましだが独歩高になる通貨ではない

重苦しい市況だった一週間を振り返ってみると、

キプロス問題への楽観が支配していた軽躁な市場心理が

僅かな期間に消し飛んだことが分かる。

ドル94円前半で上値重い、次回日銀会合で「セルザファクト」も(reuters)

http://jp.reuters.com/article/bizforex/idJPTYE92R04G20130328

当ウェブログが何度も繰り返してきた通り、

黒田総裁が決まって完全な材料出尽くしへと刻々と向かっている情勢。

「株がしっかりしていれば」などという甘い仮定などあっという間に崩壊する。

リスク資産の本質を分かっていないコメントであると言わざるを得ない。

焦点:投機が造成した円安の「蜃気楼」、リアルマネーの後押しあるか(reuters)

http://jp.reuters.com/article/topNews/idJPTYE92R04I20130328

先週で最も面白い記事だ。何をおいても熟読されたい。

基本的に当ウェブログの見方と一致しているが、

ヘッジファンド勢の足元を見透かした観察眼も素晴らしい。

楽観が横溢している今が絶好の買い時と思っているのは初心者以外にいない筈である。

焦点:スロベニアが救済要請との観測高まる、キプロス問題が波及(asahi.com)

http://www.asahi.com/business/reuters/RTR201303290082.html

直近の問題はこれだ。キプロス単独ならどうということはないが、

ギリシャ危機でも分かるように市場の恐怖は急速に拡大するものである。

これまでの経緯から見る限り、ECBは決して事前に予防的措置は取れないであろう。

こちらも週明け前に熟読しておく必要がある。

◇ ◇ ◇ ◇

注目銘柄、丸紅は木曜の急落の段階で売却を決定した。不動産関連も撤退秒読みの段階。

↓ 丸紅(Rakuten.sec) 世界経済の減速を織り込みつつある

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587

542 → 608 / 494 → 577 / 540 → 577

541 → 602 / 529 → 602 / 489 → 706 / 518 → 706

トーセイ(東証二部 8923) 25,170 → 59,300 / 83,600

富士重工(東証一部 7270) 467 → 670 / 573 → 1,283

東京建物(東証一部 8804) 298 → 312 / 277 → 413 / 541

サンフロンティア不動産(東証一部 8934) 61,600 → 114,600

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215

1,087 → 1,284

1,146 → 1,526

1,341 → 1,752

1,906

竹内製作所(JASDAQ 6432) 636 → 1593 / 743 → 1,672

マツダ(東証一部 7261) 232 → 306 / 178 → 275 / 87 → 217 / 130

昭和シェル石油(東証一部 5002) 987 → 1059 / 966

716 → 723 / 688

新日鐵と日産のショートは当然、維持だろう。マツダもヘッジしておきたい。

↓ 新日鐵住金(Rakuten.sec) 日産同様、どう見てもネガティブ

キプロス問題、EU政策論議に波紋 「高額預金者負担」で(日本経済新聞)

http://www.nikkei.com/article/DGXNASGM2808H_Q3A330C1FF8000/

キプロス問題が「延焼」している。

しかも報道によれば当初は4割カットとの話だったのが最大6割にまで拡大しており、

これは資産家・投資家にとって恐怖以外の何ものでもない。

スロベニア危機が伝染したら、またしてもECBが後手後手で防御に回らざるを得ないだろう。

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

何度か反発してもおかしくない局面があったが上がらなかった。

相当大きな売り圧力があると考えざるを得ない。

米指標の好調にも関わらず、ユーロが沈み込んでゆく有様がいかにも不気味だ。

2013/03/21 144.80 GBP/JPY Lev ×1.5 (ショート)

現在 > 120.73 ユーロ/円(損益115%)← 今年の損益率

143.21 ポンド/円

94.19 米ドル/円

◎ 2012年の損益率(手数料等除外)> 142%

◎ 2011年の損益率(手数料等除外)> 138%

◎ 2010年の損益率(手数料等除外)> 147%

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2013/03/15 144.46 GBP/JPY Lev ×1.5 (ショート)

2013/03/07 142.28 GBP/JPY Lev ×1.5

2013/03/01 120.89 EUR/JPY Lev ×1.5

2013/02/13 124.85 EUR/JPY Lev ×1.5 (ショート)

2013/02/08 125.97 EUR/JPY Lev ×1.5

2013/01/24 120.99 EUR/JPY Lev ×1.5

2012/12/26 136.78 GBP/JPY Lev ×1.5

2012/12/21 136.36 GBP/JPY Lev ×1.5 (ショート)

2012/12/12 132.76 GBP/JPY Lev ×1.5

2012/11/29 131.44 GBP/JPY Lev ×1.5 (ショート)

2012/11/09 126.37 GBP/JPY Lev ×1.5

2012/11/02 83.12 AUD/JPY Lev ×1.5 (ショート)

2012/10/25 128.91 GBP/JPY Lev ×1.5 (ショート)

2012/10/18 127.47 GBP/JPY Lev ×1.5 (ショート)

2012/08/29 81.23 AUD/JPY Lev ×1.5

2012/09/12 125.27 GBP/JPY Lev ×1.5

2012/07/27 81.86 AUD/JPY Lev ×1.5

2012/08/15 123.83 GBP/JPY Lev ×1.5

2012/07/20 95.50 EUR/JPY Lev ×1.5 (ショート)

2012/07/13 123.21 GBP/JPY Lev ×1.5

2012/07/06 97.98 EUR/JPY Lev ×1.5 (ショート)

2012/06/29 125.19 GBP/JPY Lev ×1.5

2012/06/21 100.82 EUR/JPY Lev ×1.5 (ショート)

2012/06/14 123.27 GBP/JPY Lev ×1.5

2012/06/07 99.03 EUR/JPY Lev ×1.5 (ショート)

2012/06/01 120.02 GBP/JPY Lev ×1.5

2012/05/23 100.68 EUR/JPY Lev ×1.5 (ショート)

2012/05/14 102.44 EUR/JPY Lev ×1.5 (ショート)

2012/05/11 128.50 GBP/JPY Lev ×1.5

2012/04/27 106.60 EUR/JPY Lev ×1.5 (ショート)

2012/04/19 130.30 GBP/JPY Lev ×1.5

2012/04/13 128.88 GBP/JPY Lev ×1.5 (ショート)

2012/04/06 84.02 AUD/JPY Lev ×1.5 (ショート)

2012/03/30 132.57 GBP/JPY Lev ×1.5 (ショート)

2012/03/22 85.75 AUD/JPY Lev ×1.5

2012/03/13 128.51 GBP/JPY Lev ×1.5

2012/03/13 83.48 CAD/JPY Lev ×1.5

…以下省略…

「資源国通貨は底打ちしました。

豪中銀は政策金利を引き上げ始めており、

豪ドルは緩やかな上昇トレンドに入っています」

クロス円は既に下向きになっており、米経済指標に反応しなくなっている。

大きなロングポジションを抱えてはらない。

ドル円は普通なら反転上昇する局面だか、値の重さが不吉な予告となっている。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログのこちらのカテゴリーも御覧下さい。)

クロス円の動きがおかしい。反発が悉く潰されて下方向にだれている。

経験則ではこうした底なし沼のような重い動きはソブリン危機の前兆である。

次は抵抗線が予想もしないタイミングで簡単に突破され市場を恐怖が支配する展開が想定される。

ケースシラーはポジティブで、ミシガンはポジティブ・サプライズだったのに

ドル円の反応が鈍いのはそれを上回る嫌なサプライズだった。

これは単にNY市場が閉まっていて迷っているからではない。

為替は株式よりもセンシティブで危機を予見する性質が強いものだ。

折しもキプロス問題がスロベニアに転移しつつあり、

南欧国債の利回りも再び不吉な上昇を始めている。

4月第一週はイベントも目白押しであり、激動の週となるだろう。

「話題のキプロスだがもう完全に政治の問題となっている。

キプロスの特殊性(ロシアの租税回避地)に加え各国の意思決定に時間がかかるために、

厄介な問題は先送りにされる基本的構造があると考えざるを得ない」

「ギリシャと違って欧州諸国が積極的な救済の意図を持っていないため

問題が先送りされている内に市場の上値を押さえる重石に化けて

世界市場の好況を阻む伏兵と化す可能性すら出てきた」

と書いてきた当ウェブログの見方が、残念ながら現実化しつつある。

また、何度も言っているように黒田総裁の就任に市場は「材料出尽くし」と回答した。

米指標に対し反応の鈍い現状を軽視してはならない。

先週書いたように、「欧米諸国に睨まれて外債購入などできる筈がない」のである。

「外国人頼みの東証は今月の高値を暫く超えられない可能性が高い。

ここで「暫く」と言うのは概ね半年ほどと見ている」

「続伸のために必要なモメンタムが刻々と失われている」

「ドル円が100円にとの見通しもあるが時期が明示されておらず、

絶対に信用して根拠なき楽観に溺れてはいけない」

「黒田総裁は実現するかもしれないがモメンタム減衰は変わらない」

「ドラギ声明はユーロ圏の景況悪化を無視して強引にユーロ水準を維持するもので、

ただでさえ通貨高で苦しんでいる南欧経済に大打撃を与えることは必定である。

今年は一本調子の円安はあり得ず、急激なリスクオフによるボラティリティ上昇が不可避になった」

「ドル円と東証の帰趨が「張り子の虎」のアベノミクスではなく

欧米の景況、中でも米経済指標に左右されていることが明確になった」

「所謂「売りは早かれ」の局面が刻々と接近している」

黒田総裁が実現した以外はほぼ想定内の動きである。

それにしても総裁人事で「悪い円安」の到来を警告しない野党のやる気のなさには呆れる。

……今週も当ウェブログの見解は変わらない。

「年末に向けて緩やかな円安株高を予想してきたが、

自民総裁が戦前の悪しき前例を想起させる粗野な発言をし始めたので

海外スペックが大挙して動き、上昇の先食いとなる危険性が高まった」

「外国人の東証買いは本格化する」

「インデックスであれば中国株に勝つのは難しくない。

勝手知った日本株にレバレッジをかければいいだけの話」

「金利差拡大がすぐに見込めないとしても、それを先取りして

ドル円が大きく動き出す可能性があることは、認識しておいた方が良い」

「維新の会の戦略失敗が衆院選での自民の地滑り的勝利に繋がった。

「悪い円安」の可能性が著しく高まったと言わざるを得ない」

「年明けに急激な円安と日経平均急伸が起きた理由は

全くアベノミクスと関係ないことが明らかになった。

田中泰輔氏の指摘されるように円は既に割安にオーバーシュートしている」

「今年の東証のピークが一気に前にずれてきており、

セル・イン・メイがまた今年も有効になりそうな気配である。

今の円安が急激であればある程、春以降の東証が厳しくなる筈だ」

「「今年は猿でも勝てる相場に」と騒ぎ始めた軽躁な者もいるようだ。

はっきり言っておくが、今年に関してはそれはあり得ない。

能天気なことを言っていると今年の半分以上を棒にふることになろう」

「為替も株式も見通しが悪かったところに米指標好転・米金利上昇が重なり、

日本の金融緩和期待にユーロ圏の国債金利反転が重なった結果に過ぎない」

「西国債や伊国債の利回りが低下していることこそ現下のユーロ高の主因である」

「追い風が消えれば円や東証はすぐに急反落する。

何年ぶりかの今の市場活況の足下が脆弱であることを銘記すべきである」

「メディアと政権の蜜月は、シベリアの夏のように儚く短い。

新政権に対するご祝儀相場の終わりが近づいている、ということである」

「断言しておこう。小泉解散の時に大挙して東証を買った外国人投資家は、

旧態依然のアベノミクスに対しては完全にそっぽを向く。

今年夏の市況がその事実を証明するだろう」

目先の円安に幻惑され、日本の将来に不吉な影がかかっている。

以下の当ウェブログの見解はほぼ的中と言えるだろう。

ユーロ大反転はほぼ確定した。

ここで言うゴールドはドル建ての想定であり円建てでは高値だが、

金利も配当も付かないゴールドを持つ理由は全くないので修正する必要は感じない。

「ゴールドは「完全に終わった」と断言して良い」

「香港や上海市場を見ても分かるように、

今の中国では内需主導で高成長を持続するのは不可能である」

「円安は明確に日本経済にとってポジティブである」

「ユーロ大幅下落は遠ざかったか、もしくは消えたと考える」

「ユーロ圏は深刻な経済悪化ではないだろうが停滞は必至」

昨年の予想通りドル円、ユーロ円が反転した。

今年は慌てさえしなければ豊穣の年となるだろう。

↓ EUR/JPY(ZAI)完全に切り下げの動きに入っている

↓ GBP/JPY(ZAI)ユーロよりはましだが独歩高になる通貨ではない

重苦しい市況だった一週間を振り返ってみると、

キプロス問題への楽観が支配していた軽躁な市場心理が

僅かな期間に消し飛んだことが分かる。

ドル94円前半で上値重い、次回日銀会合で「セルザファクト」も(reuters)

http://jp.reuters.com/article/bizforex/idJPTYE92R04G20130328

”午後3時のドル/円は、ニューヨーク市場午後5時時点に比べ、ドル安/円高の94円前半。投資家のリスク選好が盛り上がらない中で、ドル/円、クロス円ともに上値が重かった。国内投資家のリパトリ(本国への資金還流)フローも相場を圧迫した。

黒田東彦日銀総裁は、参院財政金融委員会でデフレ脱却に向けた強い決意をあらためて示したが、マーケットの反応は鈍かった。

〔中略〕

午後3時までのドル/円は93.98─94.49円のレンジで取引された。東京株式市場では日経平均が下げ基調となったほか、中国市場では上海総合指数が2%を超える大幅安となるなど、リスクオフムードの中で円が主要通貨に対して買われた。年度末で国内投資家のリパトリフローも観測された。

黒田東彦日銀総裁は参院財政金融委員会で「2%物価目標達成まで大胆緩和を継続する強いコミットメントが必要」、「デフレ脱却には強いコミットメントとわかりやすい説明、期待を裏切らぬ大胆緩和が必要」などと述べたが、発言への反応は鈍かった。大手信託銀行の関係者は「前だったらポジティブに反応していたはずだが、きょうは全く反応していないところを見ると、相当売りが出ているようだ」と話した。

<緩和織り込み済みでセル・ザ・ファクトも>

市場では黒田総裁の下で初めて開かれる4月3─4日の金融政策決定会合に注目が集まっているが、期待感はそれほど盛り上がっていない。

物価目標2%の達成に向けた強いコミットメントと、継続的な金融緩和については、黒田総裁のこれまでの発言などから「ある程度織り込まれている」(大手邦銀)といい、「中長期的に政策が効いてくるはずという期待はあっても、次回会合でとんでもないことをできるのかというと、それはないだろう」(同)と冷めた声が目立つ。

この関係者は「日銀の次の一手についてテーブルの上に全部乗った感がある中で、セル・ザ・ファクトの可能性はあるが、株がしっかりしていれば調整はあっても深くはならないだろう」との見方を示した。

〔中略〕

日銀は国債購入が国債価格の買い支えや財政ファイナンスの支援を目的とするものではないという趣旨を明確にするために、日銀が保有する長国残高は銀行券の発行残高を超えないとする「銀行券ルール」を設けているが、金融調節の一環としての買入(輪番オペ)と資産買入基金とを合わせた国債保有残高はすでに銀行券発行残高を超えており、形骸化が指摘されている。

黒田総裁は「すでに上回っており、(日銀の国債保有は)今後もさらに上回る」と述べ、銀行券ルールの撤廃を示唆した。

相場をけん引してきた海外投機筋の中には白川方明前日銀総裁がこだわり続けた銀行券ルールの撤廃をレジーム・チェンジの象徴と受け止める向きもおり、「撤廃されれば、海外勢の期待をつなぎ止めておく一定の効果はあるだろう」(外資系証券)との声も出ている。

ただ、国債購入の歯止めになっていた銀行券ルールを名実ともに撤廃すれば、国債購入が財政ファイナンスとして受け止められる懸念もある。このため、黒田総裁は財政ファイナンス懸念を払しょくする新たな仕組みを政策委員会で検討する意向だ。”

当ウェブログが何度も繰り返してきた通り、

黒田総裁が決まって完全な材料出尽くしへと刻々と向かっている情勢。

「株がしっかりしていれば」などという甘い仮定などあっという間に崩壊する。

リスク資産の本質を分かっていないコメントであると言わざるを得ない。

焦点:投機が造成した円安の「蜃気楼」、リアルマネーの後押しあるか(reuters)

http://jp.reuters.com/article/topNews/idJPTYE92R04I20130328

”これまでの円安相場は投機が造成した「蜃気楼」ともいえる。世界的な金融緩和で生み出された豊富な過剰流動性を背景に投機筋が円安を加速させたが、リアルマネーの動きは乏しい。

新年度入り後、日本の機関投資家が外債・外株投資を再開すれば、実体を伴う円安相場が到来する可能性もあるが、足元では外債・外株の大量処分売りに動いている。欧州問題でマーケットは神経質になっており、実需の動きが大きな焦点となってきた。

<円に「暴発注意」のレッテル>

最近の円相場は、円安方向に進む際のスピードが緩慢なのに対し、円高への揺り戻しは強烈なことが特徴だ。イタリア総選挙への懸念が広がった先月25日、円は全ての通貨に対して暴騰。わずか一昼夜のうちに、円は対ユーロで6.62円、対英ポンドで4.37円、米ドルと豪ドルに対してそれぞれ4円も急騰した。今月25日にも、キプロス懸念を背景に対ユーロで3.77円急伸し、円は「暴発注意」(米銀)のレッテルを貼られた。

東海東京証券チーフエコノミストの斎藤満氏は「カネ余りのみに依存し、実体のない円安は、些細なショックに弱く、出て行った資金が逆流しやすい」と、最近の強烈な円買い戻しの背後にある構造を説明する。投機の円安が蓄積したところへ、ショックとなるような相場急変や信用収縮が起こると、リーマンショック後のような急速な円買い戻し型の円高が生じるという。

〔中略〕

過剰流動性の根源は日米欧による前代未聞の金融緩和であり、実体経済に対して巨大化した金融の存在だ。キプロス問題やイタリアの政局不安など欧州問題が再び浮上するなか、過剰流動性がつくった「蜃気楼」の円安が揺らぎをみせている。

<注目される本邦投資家の新年度投資>

不安定さを増す円相場の背景には、短期筋の円売りポジションが累積していることに加え、本邦投資家の対外証券投資が円安とは逆向きのフローになっていることもあるとみられる。

財務省によると、本邦投資家は2月に外国中長期債を約2.5兆円売り越し、資金を日本に回帰させている。外国株については11月から5カ月間で約3.8兆円売り越している。

アベノミクスは海外短期筋の円売りを誘発・扇動する一方で、本邦投資家に不採算ポジションを解消する好機を与えた。昨年からの円安の潮流で「日本中の投資家から『やれやれ売り』が出た」(機関投資家)という。

4月の新年度からの投資家動向について、SMBC日興証券の為替ストラテジスト、野地慎氏は「欧米とも金利が低下している中、現状では外貨建て資産を高値掴みするリスクがある。JGB20年債の利回りがまだ1.5%程度ある環境では、外に資金をどんどん振り向けていくことはしないだろう」と予想する。また、外債投資をする場合にもヘッジ付きが想定され、円相場への影響は限定されるという。

一方で、「年度末に向けたポートフォリオのリバランスが終わり、アロケーションを見直して、外もの(外債・外株)を買っていこうという動きが出てもおかしくない」(前出の機関投資家)との見方も出ている。

〔中略〕

投機筋のポジションは依然大きい。モデル系ファンドの動向を移すシカゴのIMM通貨先物市場では、円のネット売り持ち高が7万9993枚と3カ月ぶりの高水準となった前週の9万3763枚から縮小したが、依然高止まり。主要6通貨に対するドルの買い越し額は257億5700万ドルで、昨年7月17日以来の高水準となっている。

著名投資家のジョージ・ソロス氏は、円の下落を見込んだ取引を通じて、昨年11月以降2月半ばまでに、およそ10億ドルの利益を得たとされる。

〔中略〕

ただ、ヘッジファンドの業績については会計ルールに基づいた開示義務が存在しないため、市場では「宣言主義で言ったもの勝ちというところがある。ソロス氏にしても、2月下旬以降の円の急騰時までポジションを保有していたとすれば、利益が大幅に減っているはず」(外銀)との指摘も出ている。”

先週で最も面白い記事だ。何をおいても熟読されたい。

基本的に当ウェブログの見方と一致しているが、

ヘッジファンド勢の足元を見透かした観察眼も素晴らしい。

楽観が横溢している今が絶好の買い時と思っているのは初心者以外にいない筈である。

焦点:スロベニアが救済要請との観測高まる、キプロス問題が波及(asahi.com)

http://www.asahi.com/business/reuters/RTR201303290082.html

”キプロス金融支援をめぐる混乱をきっかけに、同国と同じくユーロ圏内の小国で銀行セクターに問題を抱えるスロベニアが救済要請を迫られるとの観測が高まってきた。

スロベニアの2年物国債利回りは28日に7%近くまで上昇し、10年物国債利回りを上回って「逆イールド」が生じた。これは投資家がデフォルト(債務不履行)リスクの上昇を織り込んでいる兆候だ。

スロベニアは昨年10月、1年7カ月ぶりに国債を発行した。ヤンシャ前首相は、9億0700万ユーロの18カ月物政府証券(TB)が償還を迎えることし6月6日までには再び国債を発行する必要があると述べていた。

しかしキプロス問題が波及した結果、起債は困難さを増しており、救済要請に追い込まれる可能性が高まった。

スタンダード・バンクでアフリカを除く新興市場の調査を統括するティム・アッシュ氏は、スロベニアが国際通貨基金(IMF)、欧州連合(EU)、欧州中央銀行(ECB)のトロイカとの間で、救済をめぐる交渉を迫られる可能性が徐々に高まっていると言う。

スロベニアの新政権は今のところ、借り入れ計画への言及を避けているが、年央に約20億ユーロの債務償還を控え、数カ月中に資金調達に動くと予想されている。

しかしスロベニアの債券市場は流動性が低い上、キプロスの救済問題以来、市場環境が悪化しているため、必要な額の調達は不可能ではないか、との見方がアナリストの間では強い。

2021年1月償還のスロベニア国債利回りは今週6.8%まで上昇し、昨年9月以来の高水準となった。

クレジット・デフォルト・スワップ(CDS)のプレミアムも急上昇している。

〔中略〕

今週実施したロイター調査によると、エコノミストは次に救済を受けそうなユーロ圏の国として、スペインとスロベニアを挙げた。

コメルツバンクのエコノミスト、クリストフ・ウィール氏は「スロベニアは(6月に)起債を試みるだろうが、資金調達は不可能ではないか。長期金利は6%を超えており、7%を上回れば救済を求めざるを得なくなる」と話す。

<7%の呪い>

ほんの1週間前まで、状況はこれほど悲惨ではなかった。

スロベニアは最近、政治危機を経て政権が交代したとはいえ、債務負担と銀行セクターの規模は経済悪化に苦しむ他のユーロ圏諸国に比べて小さく、問題への対処はこれらの国よりずっと容易だとみられていた。

スロベニア政府の推計では、2012年の債務の対GDP比率は53.8%と、スペインの84%や救済前のキプロスの約80%を大幅に下回る。

スロベニアの銀行が抱える問題は、銀行セクターの規模そのものよりも、不動産バブル崩壊による資産の質低下にある。スロベニアの銀行のバランスシート規模はGDPの135%相当。キプロスの場合は約800%と巨大だった。

しかしスロベニアの銀行が抱える不良債権総額は約70億ユーロと、GDPの約20%に達する。同国の銀行は大半が国営だ。

新政権は前政権の計画を引き継ぎ、国営銀行の不良債権を買い取って民営化に道を開くための「バッドバンク」を設立する見通しだ。しかし景気後退の中で銀行システムの資本を増強するには、市場での資金調達が必要とみられる。

最近の経験に照らすと、資金調達の見通しは暗そうだ。

ギリシャ、ポルトガル、アイルランドの3カ国は、長期金利が7%を超えた時点で国債の新規発行コストが跳ね上がり、国際支援の要請を強いられた。

これら3カ国ではまた、支援要請前に国債利回りが逆イールド化した。〔以下略〕”

直近の問題はこれだ。キプロス単独ならどうということはないが、

ギリシャ危機でも分かるように市場の恐怖は急速に拡大するものである。

これまでの経緯から見る限り、ECBは決して事前に予防的措置は取れないであろう。

こちらも週明け前に熟読しておく必要がある。

◇ ◇ ◇ ◇

注目銘柄、丸紅は木曜の急落の段階で売却を決定した。不動産関連も撤退秒読みの段階。

↓ 丸紅(Rakuten.sec) 世界経済の減速を織り込みつつある

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587

542 → 608 / 494 → 577 / 540 → 577

541 → 602 / 529 → 602 / 489 → 706 / 518 → 706

トーセイ(東証二部 8923) 25,170 → 59,300 / 83,600

富士重工(東証一部 7270) 467 → 670 / 573 → 1,283

東京建物(東証一部 8804) 298 → 312 / 277 → 413 / 541

サンフロンティア不動産(東証一部 8934) 61,600 → 114,600

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215

1,087 → 1,284

1,146 → 1,526

1,341 → 1,752

1,906

竹内製作所(JASDAQ 6432) 636 → 1593 / 743 → 1,672

マツダ(東証一部 7261) 232 → 306 / 178 → 275 / 87 → 217 / 130

昭和シェル石油(東証一部 5002) 987 → 1059 / 966

716 → 723 / 688

新日鐵と日産のショートは当然、維持だろう。マツダもヘッジしておきたい。

↓ 新日鐵住金(Rakuten.sec) 日産同様、どう見てもネガティブ

キプロス問題、EU政策論議に波紋 「高額預金者負担」で(日本経済新聞)

http://www.nikkei.com/article/DGXNASGM2808H_Q3A330C1FF8000/

”【ブリュッセル=御調昌邦】地中海の島国キプロス問題がユーロ圏や欧州連合(EU)の政策論議に大きな波紋を呼んでいる。域内の銀行を整理・破綻させる際には株主だけでなく、キプロスのように高額預金者にも責任を負わせるべきだとの声が出ている。ユーロ圏による域内銀行への直接資本注入や、銀行部門の適正規模などの議論も巻き起こしている。〔以下略〕”

キプロス問題が「延焼」している。

しかも報道によれば当初は4割カットとの話だったのが最大6割にまで拡大しており、

これは資産家・投資家にとって恐怖以外の何ものでもない。

スロベニア危機が伝染したら、またしてもECBが後手後手で防御に回らざるを得ないだろう。

| 『日経会社情報』2013-II 春号 |

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

何度か反発してもおかしくない局面があったが上がらなかった。

相当大きな売り圧力があると考えざるを得ない。

米指標の好調にも関わらず、ユーロが沈み込んでゆく有様がいかにも不気味だ。

2013/03/21 144.80 GBP/JPY Lev ×1.5 (ショート)

現在 > 120.73 ユーロ/円(損益115%)← 今年の損益率

143.21 ポンド/円

94.19 米ドル/円

◎ 2012年の損益率(手数料等除外)> 142%

◎ 2011年の損益率(手数料等除外)> 138%

◎ 2010年の損益率(手数料等除外)> 147%

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2013/03/15 144.46 GBP/JPY Lev ×1.5 (ショート)

2013/03/07 142.28 GBP/JPY Lev ×1.5

2013/03/01 120.89 EUR/JPY Lev ×1.5

2013/02/13 124.85 EUR/JPY Lev ×1.5 (ショート)

2013/02/08 125.97 EUR/JPY Lev ×1.5

2013/01/24 120.99 EUR/JPY Lev ×1.5

2012/12/26 136.78 GBP/JPY Lev ×1.5

2012/12/21 136.36 GBP/JPY Lev ×1.5 (ショート)

2012/12/12 132.76 GBP/JPY Lev ×1.5

2012/11/29 131.44 GBP/JPY Lev ×1.5 (ショート)

2012/11/09 126.37 GBP/JPY Lev ×1.5

2012/11/02 83.12 AUD/JPY Lev ×1.5 (ショート)

2012/10/25 128.91 GBP/JPY Lev ×1.5 (ショート)

2012/10/18 127.47 GBP/JPY Lev ×1.5 (ショート)

2012/08/29 81.23 AUD/JPY Lev ×1.5

2012/09/12 125.27 GBP/JPY Lev ×1.5

2012/07/27 81.86 AUD/JPY Lev ×1.5

2012/08/15 123.83 GBP/JPY Lev ×1.5

2012/07/20 95.50 EUR/JPY Lev ×1.5 (ショート)

2012/07/13 123.21 GBP/JPY Lev ×1.5

2012/07/06 97.98 EUR/JPY Lev ×1.5 (ショート)

2012/06/29 125.19 GBP/JPY Lev ×1.5

2012/06/21 100.82 EUR/JPY Lev ×1.5 (ショート)

2012/06/14 123.27 GBP/JPY Lev ×1.5

2012/06/07 99.03 EUR/JPY Lev ×1.5 (ショート)

2012/06/01 120.02 GBP/JPY Lev ×1.5

2012/05/23 100.68 EUR/JPY Lev ×1.5 (ショート)

2012/05/14 102.44 EUR/JPY Lev ×1.5 (ショート)

2012/05/11 128.50 GBP/JPY Lev ×1.5

2012/04/27 106.60 EUR/JPY Lev ×1.5 (ショート)

2012/04/19 130.30 GBP/JPY Lev ×1.5

2012/04/13 128.88 GBP/JPY Lev ×1.5 (ショート)

2012/04/06 84.02 AUD/JPY Lev ×1.5 (ショート)

2012/03/30 132.57 GBP/JPY Lev ×1.5 (ショート)

2012/03/22 85.75 AUD/JPY Lev ×1.5

2012/03/13 128.51 GBP/JPY Lev ×1.5

2012/03/13 83.48 CAD/JPY Lev ×1.5

…以下省略…

「資源国通貨は底打ちしました。

豪中銀は政策金利を引き上げ始めており、

豪ドルは緩やかな上昇トレンドに入っています」

クロス円は既に下向きになっており、米経済指標に反応しなくなっている。

大きなロングポジションを抱えてはらない。

ドル円は普通なら反転上昇する局面だか、値の重さが不吉な予告となっている。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログのこちらのカテゴリーも御覧下さい。)

")