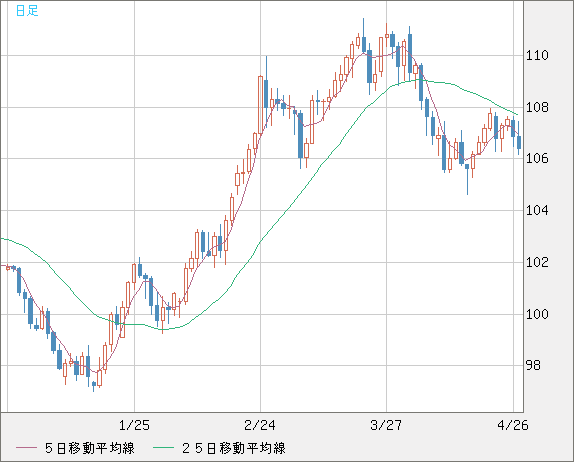

↑ USD/JPY(ZAI/ひまわり証券)下に抜けかかって分岐点に

※ BLOGOSの方、このカテゴリー転載不要です。

27日の日銀追加緩和は、先見力のある者の予想した通り

市場では既に織り込まれており反落という失望を招いた。

所詮は日銀。受け身の本質は何ら変わっておらず、期待する方が間違っている。

結局、当ウェブログでも主張したように日銀法を改正して

「雇用の最大化」を義務付けない限り大して事態は変わらないであろう。

日本経済新聞が前夜に日銀の追加緩和の詳細を素っ破抜いており、

翌昼に一時的に好感した後に反落するのは目に見えていた。

「IMFへの拠出金も数字がほぼ明らか、日銀の追加緩和は単発砲に過ぎない。

セル・ザ・ファクトによる失望の可能性が刻々と高まっている」

「当ウェブログではどこかの時点での材料出尽くしを予想している」

と先週に当ウェブログで予見した通りの展開だった。

「持続不可能な短期的フロー」との指摘もロイターで出ていたので

ほぼ想定内の動きかと思う。依然として安易なロング不可の情勢。

「株式市場も比較的堅調な展開だったが

あくまでも心理的な要因が大きく、安心するのはまだ早い」

と先週はっきり書いたので、深手を負う人が少ないことを願っている。

以下の当ウェブログの見解は今週も維持する。

ECBの利下げは遠のいたが、小康状態に過ぎない。

「強烈なモメンタムで続伸できるような環境も動向もなく、

安易なロングポジションの構築は控えなければならない」

「遅くとも4月中に今年前半のピークを付けるだろう」

「各市場とも完全にモメンタムを失ってしまった。

心理的にこの打撃は大きい。初秋まで高値を奪回できない可能性が高い。

当然、短期的な戦略はショート中心となろう」

「今月は日銀に期待しても無駄だ。

外国人投資家が見た幻想は一気に収縮した。

所詮は一時期の心理作用に過ぎなかった訳だ」

「ゴールドは「完全に終わった」と断言して良い」

「香港や上海市場を見ても分かるように、

今の中国では内需主導で高成長を持続するのは不可能である」

「香港の市況停滞も明確になってきた。

原油価格が下がればムンバイにアウトパフォームされるかもしれない」

「円安は明確に日本経済にとってポジティブである」

「米経済の回復が日本経済や中国経済にも恩恵を与え、

今年は矢張りささやかながら良い年になりそうだ」

「ユーロ圏への輸出依存度が高いロシアと中国。

それにユーロ圏の守護神であるドイツ、

自国の金融機関を守ろうとするアメリカ、

円高ユーロ安を避けたい日本の5国が共同で

ユーロ圏支援に踏み切るシナリオもあり得るだろう」

「結局ドイツも追い詰められてユーロを防衛せざるを得ないだろう」

「仏独の合意にはまだまだ遠い道のりで、

11年前のユーロ危機の水準(100円割れ)にならないと

本格合意には至らないと見ている」

「ユーロ圏は深刻な経済悪化ではないだろうが停滞は必至」

「ユーロ圏の根源的特質として果断な危機対策はできない。

市場に催促されながら後手後手で防御策を小出しにするだろう」

「ECBはリセッション回避のためにも利下げ以外の選択肢はない。

ユーロは低空飛行を続けると思われる」

「中途半端に買戻しがきてしまったために

ユーロ圏救済策は数ヶ月単位で遠ざかると判断」

「油断したところで再度利下げに追い込まれる局面に警戒が必要だ。

その時に再度ユーロ円が100円を割り込む可能性がある。

(それがあるとしたら今年中だろう)」

さて概況は変更なし。予想より市況の落ち込みは深刻で急回復は望み薄。

「米経済の回復ペースが鈍化しているのは間違いありませんが

当ウェブログで書いたように大勢は上です。それは揺らぎません。

問題はどの地域、どの企業、どのセクターの回復が早いかです」

との見方も引き続き変わりません。

ユーロは下落トレンドから抜けていません。

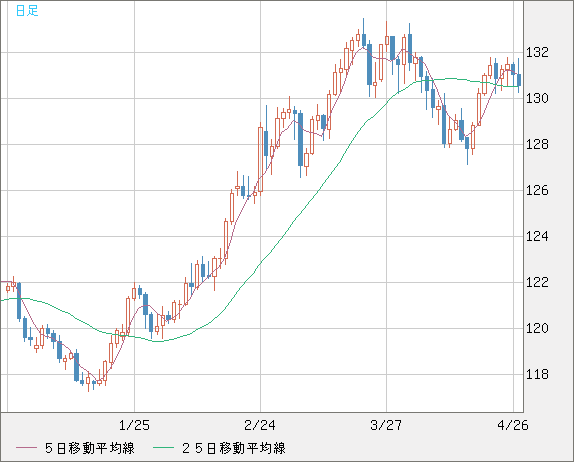

↓ EUR/JPY(ZAI/ひまわり証券)先週、最も弱かった。急激な買い戻しだけ注意

↓ GBP/JPY(ZAI/ひまわり証券)ユーロよりましだが弱いことに変わりはない

暗雲漂う重苦しい市況になりつつある。

また今年のGWも円高・株安になりそうな予感。

最近は恒例行事となりつつあるが、その逆利用もできよう。

「市場期待」コントロールに苦慮する日銀、材料出尽くしで円買い戻し(reuters)

http://jp.reuters.com/article/topNews/idJPTYE83Q09820120427

日銀の追加緩和に対するロイターの完璧な分析報道。

はっきり言って、日本の他のメディアは見る価値もない程に

ロイターの水準が高い。他社は是非こちらを参考にして欲しい。

今週のクロス円や東証の帰趨もこの時点でほぼ決定したと言えよう。

もしも日本政府当局が意外な決断力と行動力を発揮して

「韓国ウォンと円の為替急変を防ぐため無限に市場介入する用意がある」

とアナウンスすれば話は別だが、彼らにはそのような力量も度胸もない。

ドルが対ユーロで下落、米住宅価格指数などで=NY市場(reuters)

http://jp.reuters.com/article/marketsNews/idJPJT811881420120424

週央は一時的ながらポジティブな局面もあった。

その時の重苦しいユーロの動きを巧みに描写している。

まだこの時点では市況はのんびりしていた。

勿論、週末には米GDPの伸び悩みが明らかになって元の木阿弥。

ドル80円後半、日銀追加緩和決定も上値重い(asahi.com)

http://www.asahi.com/business/news/reuters/RTR201204270108.html

金曜の解説でこちらも素晴らしい。省略部も併せて熟読したい。

MUFJの内田氏の指摘は今週においてかなり有益である。

ただ当ウェブログとしては選挙やCDS急変による心理悪化も警戒したい。

「前例のないぐらいに日銀の対応が注目された」ということは、

外国人の間で心理的な「日銀バブル」が起きているということ。

言う迄もなく、バブルは必ずはじける。

◇ ◇ ◇ ◇

注目銘柄、ショートしかない。続伸は無理。

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587

542 → 608 / 494 → 577 / 540 → 577

541 → 602 / 529 → 602

三菱商事(東証一部 8058) 1,970 → 1,931 / 1,622 → 1,931

東京建物(東証一部 8804) 298 → 312

富士重工(東証一部 7270) 467 → 670

タカラレーベン(東証一部 8897) 458 → 472 / 544 → 743

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215

1,087 → 1,284

1,146 → 1,526

1,341 → 1,752

マツダ(東証一部 7261) 232 / 178

昭和シェル石油(東証一部 5002) 987 → 1059 / 966

716 → 723 / 688

頭を押さえられているようにしか見えない。

↓ タカラレーベン(Rakuten.sec)

↓ 日産自動車(Rakuten.sec)

スペインを2段階格下げ=景気悪化で債務リスク―米S&P(時事通信)

http://jiji.com/jc/c?g=int_30&k=2012042700076

そしてこれが問題のスペイン格付け引き下げ。

当面の焦点はここになるだろう。リセッション突入は確定であり、

市場心理にとってもネガティブに振れやすい週になろう。

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

また月曜は急落から始まったのでショート転換、

また何故か下げ止まったのでロング転換。

FOMCの際は空元気の市況をそのまま追従し、

日銀の追加緩和を読み切ってロングを全て決済。

週末にずるずるユーロが後退するのでショートに。ああ忙しい。

106円前後で食い止められたら決済、突破できたら持続の予定。

2012/04/27 106.60 EUR/JPY Lev ×1.5 (ショート)

現在 > 106.33 ユーロ/円(損益126%)← 今年の損益率

130.51 ポンド/円

80.24 ドル/円

◎ 2011年の損益率(手数料等除外)> 138%

◎ 2010年の損益率(手数料等除外)> 147%

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2012/04/19 130.30 GBP/JPY Lev ×1.5

2012/04/13 128.88 GBP/JPY Lev ×1.5 (ショート)

2012/04/06 84.02 AUD/JPY Lev ×1.5 (ショート)

2012/03/30 132.57 GBP/JPY Lev ×1.5 (ショート)

2012/03/22 85.75 AUD/JPY Lev ×1.5

2012/03/13 128.51 GBP/JPY Lev ×1.5

2012/03/13 83.48 CAD/JPY Lev ×1.5

2011/07/11 80.40 USD/JPY Lev ×1.5

2012/02/17 125.76 GBP/JPY Lev ×1.5

2012/02/10 102.33 EUR/JPY Lev ×1.5 (ショート)

2012/02/02 81.42 AUD/JPY Lev ×1.5

2012/01/27 101.79 EUR/JPY Lev ×1.5 (ショート)

2012/01/25 77.71 USD/JPY Lev ×1.5 (ショート)

2012/01/20 99.72 EUR/JPY Lev ×1.5 (ショート)

2011/12/16 77.65 USD/JPY Lev ×1.5 (ショート)

2011/12/28 101.49 EUR/JPY Lev ×1.5 (ショート)

2011/12/23 79.27 AUD/JPY Lev ×1.5

2011/12/16 101.31 EUR/JPY Lev ×1.5 (ショート)

2011/12/09 78.70 AUD/JPY Lev ×1.5

2011/12/03 104.55 EUR/JPY Lev ×1.5 (ショート)

2011/12/03 77.87 USD/JPY Lev ×1.5 (ショート)

2011/11/25 102.89 EUR/JPY Lev ×1.5 (ショート)

2011/11/15 78.22 AUD/JPY Lev ×1.5 (ショート)

2011/10/31 77.98 USD/JPY Lev ×1.5 (ショート)

2011/11/09 79.33 AUD/JPY Lev ×1.5

2011/07/11 80.40 USD/JPY Lev ×1.5

2011/11/04 107.39 EUR/JPY Lev ×1.5 (ショート)

2011/08/05 82.27 AUD/JPY Lev ×1.5

2011/10/21 76.15 USD/JPY Lev ×1.5

2011/09/12 80.52 AUD/JPY Lev ×1.5 (ショート)

2011/09/29 103.76 EUR/JPY Lev ×1.5 (ショート)

2011/09/14 115.03 EUR/JPY Lev ×1.5 (ショート)

2011/08/26 110.48 EUR/JPY Lev ×1.5

2011/08/08 78.19 USD/JPY Lev ×1.5 (ショート)

2011/08/08 80.20 AUD/JPY Lev ×1.5 (ショート)

…以下省略…

「資源国通貨は底打ちしました。

豪中銀は政策金利を引き上げ始めており、

豪ドルは緩やかな上昇トレンドに入っています」

中長期的な見通しは変わりません。72円が当面の底になりそう。

「90円から72円のレンジ圏を想定」

豪ドルは安易な新規のロング不可。ロングポジションが多過ぎ、要警戒。

ユーロ円は完全に上昇が止まり、100円割れに向けて下落。買い戻しに限度あり。

ドル円も下落中。安易なロング不可。ポンド円も要警戒。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログの こちらのカテゴリーも御覧下さい。)

※ BLOGOSの方、このカテゴリー転載不要です。

27日の日銀追加緩和は、先見力のある者の予想した通り

市場では既に織り込まれており反落という失望を招いた。

所詮は日銀。受け身の本質は何ら変わっておらず、期待する方が間違っている。

結局、当ウェブログでも主張したように日銀法を改正して

「雇用の最大化」を義務付けない限り大して事態は変わらないであろう。

日本経済新聞が前夜に日銀の追加緩和の詳細を素っ破抜いており、

翌昼に一時的に好感した後に反落するのは目に見えていた。

「IMFへの拠出金も数字がほぼ明らか、日銀の追加緩和は単発砲に過ぎない。

セル・ザ・ファクトによる失望の可能性が刻々と高まっている」

「当ウェブログではどこかの時点での材料出尽くしを予想している」

と先週に当ウェブログで予見した通りの展開だった。

「持続不可能な短期的フロー」との指摘もロイターで出ていたので

ほぼ想定内の動きかと思う。依然として安易なロング不可の情勢。

「株式市場も比較的堅調な展開だったが

あくまでも心理的な要因が大きく、安心するのはまだ早い」

と先週はっきり書いたので、深手を負う人が少ないことを願っている。

以下の当ウェブログの見解は今週も維持する。

ECBの利下げは遠のいたが、小康状態に過ぎない。

「強烈なモメンタムで続伸できるような環境も動向もなく、

安易なロングポジションの構築は控えなければならない」

「遅くとも4月中に今年前半のピークを付けるだろう」

「各市場とも完全にモメンタムを失ってしまった。

心理的にこの打撃は大きい。初秋まで高値を奪回できない可能性が高い。

当然、短期的な戦略はショート中心となろう」

「今月は日銀に期待しても無駄だ。

外国人投資家が見た幻想は一気に収縮した。

所詮は一時期の心理作用に過ぎなかった訳だ」

「ゴールドは「完全に終わった」と断言して良い」

「香港や上海市場を見ても分かるように、

今の中国では内需主導で高成長を持続するのは不可能である」

「香港の市況停滞も明確になってきた。

原油価格が下がればムンバイにアウトパフォームされるかもしれない」

「円安は明確に日本経済にとってポジティブである」

「米経済の回復が日本経済や中国経済にも恩恵を与え、

今年は矢張りささやかながら良い年になりそうだ」

「ユーロ圏への輸出依存度が高いロシアと中国。

それにユーロ圏の守護神であるドイツ、

自国の金融機関を守ろうとするアメリカ、

円高ユーロ安を避けたい日本の5国が共同で

ユーロ圏支援に踏み切るシナリオもあり得るだろう」

「結局ドイツも追い詰められてユーロを防衛せざるを得ないだろう」

「仏独の合意にはまだまだ遠い道のりで、

11年前のユーロ危機の水準(100円割れ)にならないと

本格合意には至らないと見ている」

「ユーロ圏は深刻な経済悪化ではないだろうが停滞は必至」

「ユーロ圏の根源的特質として果断な危機対策はできない。

市場に催促されながら後手後手で防御策を小出しにするだろう」

「ECBはリセッション回避のためにも利下げ以外の選択肢はない。

ユーロは低空飛行を続けると思われる」

「中途半端に買戻しがきてしまったために

ユーロ圏救済策は数ヶ月単位で遠ざかると判断」

「油断したところで再度利下げに追い込まれる局面に警戒が必要だ。

その時に再度ユーロ円が100円を割り込む可能性がある。

(それがあるとしたら今年中だろう)」

さて概況は変更なし。予想より市況の落ち込みは深刻で急回復は望み薄。

「米経済の回復ペースが鈍化しているのは間違いありませんが

当ウェブログで書いたように大勢は上です。それは揺らぎません。

問題はどの地域、どの企業、どのセクターの回復が早いかです」

との見方も引き続き変わりません。

ユーロは下落トレンドから抜けていません。

↓ EUR/JPY(ZAI/ひまわり証券)先週、最も弱かった。急激な買い戻しだけ注意

↓ GBP/JPY(ZAI/ひまわり証券)ユーロよりましだが弱いことに変わりはない

暗雲漂う重苦しい市況になりつつある。

また今年のGWも円高・株安になりそうな予感。

最近は恒例行事となりつつあるが、その逆利用もできよう。

「市場期待」コントロールに苦慮する日銀、材料出尽くしで円買い戻し(reuters)

http://jp.reuters.com/article/topNews/idJPTYE83Q09820120427

”市場の意表をついた2月の日銀追加緩和以降、日銀が「市場の期待」のコントロールに苦慮している。「日銀は変わった」との見方から、外為市場は常に前のめりになり、「強力に金融緩和を推進していく」という従来のスタンスを説明しただけの発言にも飛びつく傾向が強まった。

その結果、ドル/円は過度の期待を織り込みやすくなり、きょうは追加緩和に踏み切ったにもかかわらず材料出尽くしで円はむしろ買い戻された。

外国為替市場は「強力に金融緩和を推進していく」という日銀のフレーズを、現状の緩和を推進していくということではなく、「常に次の一手を模索する」と受け止めており、過度の期待を織り込みやすくなっている。今回の決定会合をめぐっても、当初は資産買入等基金5兆円程度の増額がコンセンサスだったのが、いつしか増額規模が10兆円に増え、一部では買い入れ国債の残存年限5年までの延長までささやかれるようになった。外為市場は4月前半の決定会合直後から異例とも呼ぶべき展開をたどり、日銀にもはや「追加緩和見送り」の選択肢はなかった。

そうした「期待」が高まる中で、日銀は資産買入等基金5兆円の増額を決定。一瞬、ドル安/円高に大きく傾いたが、即座に切り返し、ドル高/円安が進んだ。「最初は基金増額が5兆円にとどまったことから海外勢の失望売りが入ったが、よくみたらリスク性資産の買い入れなどいろいろやっていたため、買い戻された」(大手邦銀)という。

しかし、その後は失望と評価が交錯する中で、ドル/円はジリジリと値を下げ、結局、緩和決定前の水準まで押し戻された。輸出企業の売りや、投機筋の利益確定売りが上値を抑えた。追い打ちをかけたのが、白川方明総裁の記者会見での発言だ。ややタカ派的と受け止められ、「(緩和)打ち止めではないだろうが、今後の金融緩和に対する姿勢をあまり感じられなかったことから、円が買い戻された」(外資系証券)という。

〔中略〕

この背景には、円安が進んだ2月と外部環境が違うことがある。当時の投機筋のポジションはIMM通貨先物の取組では5万枚超の円の「買い越し」でその巻き戻しが入りやすかった(売りが入りやすかった)が、直近では5万枚超の「売り越し」となっており、買い戻しが入りやすい状況にある。さらに2月は日本の貿易赤字がクローズアップされていた時期で「円売り」が意識されやすかったほか、ギリシャ問題も一服していたことから、クロス円の上昇に連れてドル/円も上昇圧力がかかりやすかった。米時間軸にも揺らぎが生じていた時期で、タイミング的に円安方向に振れやすい状況だった。

みずほ証券FXストラテジスト、鈴木健吾氏は「2月は世界的に株価が上昇して、日米金利差が緩やな拡大をみせる中で、日銀がサプライズ緩和に踏み切ったことから、円安に振れた」と指摘。「今回はサプライズではない上、外部環境も米金利上昇は限定的。欧州政情不安や財政不安がある中で、株もどんどん上がる感じでもない。緩和姿勢だけでは限界がある」との見方を示した。「円ショートも高水準で、今後、2月のような円安基調になるかというと、外部環境、特に欧州などの影響が大きく、その動きは限られそうだ」という。

外為市場では、すでに7月の「経済・物価情勢の展望」(展望リポート)中間評価時の緩和観測が浮上しており、白川総裁が後ろ向きの発言をしたとしても緩和期待が途切れることはなさそうだ。2月の予想外の追加緩和は大きな成果を挙げたが、一方で「政治に弱い日銀」というマイナスのイメージも植え付け、「政治の圧力が強まれば、日銀は動く」(外資系証券)という認識が広がってしまったためだ。追加緩和の円安効果は限られたとしても、日銀は今後も消費者物価指数の前年比上昇率1%を見通せるまでは、常に緩和プレッシャーにさらさされ続ける可能性が高い。”

日銀の追加緩和に対するロイターの完璧な分析報道。

はっきり言って、日本の他のメディアは見る価値もない程に

ロイターの水準が高い。他社は是非こちらを参考にして欲しい。

今週のクロス円や東証の帰趨もこの時点でほぼ決定したと言えよう。

もしも日本政府当局が意外な決断力と行動力を発揮して

「韓国ウォンと円の為替急変を防ぐため無限に市場介入する用意がある」

とアナウンスすれば話は別だが、彼らにはそのような力量も度胸もない。

ドルが対ユーロで下落、米住宅価格指数などで=NY市場(reuters)

http://jp.reuters.com/article/marketsNews/idJPJT811881420120424

”24日終盤のニューヨーク外国為替市場ではドルが対ユーロで下落。S&P/ケース・シラー住宅価格指数が住宅セクター安定化の兆しを示す内容となり、投資家の間でリスク選好が高まった。

オランダ政府が24日実施した2年・25年債入札が、前日の連立内閣総辞職にも関わらず無難に消化されたこともユーロを支援した。財政再建策をめぐる意見対立を背景に、同国のルッテ首相は23日、辞表を提出した。

ユーロは今年の大半を1.30―1.35ドルで推移しており、この日もこのレンジを抜けられなかった。一部トレーダーの間では、欧州債務危機がユーロの上値を抑えているとの声が聞かれた。

〔中略〕

2月のS&P/ケース・シラー住宅価格指数は、主要20都市圏の住宅価格動向を示す指数が2011年4月以来10カ月ぶりに上昇した。長引く住宅価格の下落が終わりを迎えつつあるとの期待が強まったとトレーダーは指摘した。

ウェスタン・ユニオン・ビジネス・ソリューションズのシニア・ストラテジスト、カール・シャモッタ氏は「住宅市場下降の勢いが弱まっていることが確認されれば、米個人消費、ひいては世界経済にとって前向きな兆しといえる。低利回りのドルから資金を引き揚げ、高利回りの海外資産に移す動きが広がるだろう」と述べた。

きょうから2日間の日程で始まった連邦公開市場委員会(FOMC)は、25日に発表する声明で、2014年末まで政策金利をゼロ近辺に据え置く方針を確認するとみられている。

シティグループの為替戦略グローバル部門責任者、スティーブン・エングランダー氏は、データから、ユーロ圏在住者の海外資産売却が、年末から今年初めにかけてユーロ相場を支える一因になったことがうかがえるとの見方を示した。

〔中略〕

ただ、エングランダー氏は、このような傾向が今後も引き続きユーロを下支えるとみることにはリスクがあるとし、ユーロ圏在住者は、日本の居住者ほど海外資産を保有していないと指摘した。しばらく続いたとしても、恒久的なものではないだろうと述べた。

ブラウン・ブラザーズ・ハリマンのストラテジスト、マーク・マコーミック氏は、オランダ連立政権の崩壊によって、欧州連合(EU)の新財政協定の批准に向けたプロセスが困難になった可能性があるとの見方を示した。緊縮財政措置をめぐって与野党の意見が対立し連立政権崩壊に至ったことは、ユーロの重しとなっている。

また、米住宅市場の動向についても、誰もが上向いていることを確信しているわけではなく、リスク選好の回復が長続きしない一因となる可能性がある。ケース・シラー住宅価格指数の開発者の1人として知られるロバート・シラー米エール大学教授は、ロイター・インサイダーに対し「われわれが生きている間は、本格的な回復は望めない恐れがあると懸念している」と語った。”

週央は一時的ながらポジティブな局面もあった。

その時の重苦しいユーロの動きを巧みに描写している。

まだこの時点では市況はのんびりしていた。

勿論、週末には米GDPの伸び悩みが明らかになって元の木阿弥。

ドル80円後半、日銀追加緩和決定も上値重い(asahi.com)

http://www.asahi.com/business/news/reuters/RTR201204270108.html

”午後3時現在のドル/円は、前日のニューヨーク市場午後5時時点に比べややドル安/円高の80円後半。日銀が追加金融緩和に踏み切ったことで、一時乱高下したものの、結局は緩和決定前の水準に戻し「行って来い」の展開となった。ユーロ/ドルはリスクオフ地合いの中で弱含んだ。

<日銀緩和の影響限られる>

ドル/円は81円を挟んで、方向感の定まらない動きとなった。日銀が追加緩和に踏み切って一時、上下に大きく振れたものの、結局は緩和決定前の水準まで戻している。「最初は基金増額が5兆円にとどまったことから海外勢の失望売りが入ったが、よくみたらリスク性資産の買い入れなどいろいろやっていたため、買い戻された」(大手邦銀)が、「上には輸出の売りが控えているほか、81.40円以上ではオファーがあり、上値は重かった」(同)という。

〔中略〕

今回の日銀会合をめぐっては異例とも呼ぶべき展開をたどった。前回会合の終了直後から追加緩和報道が相次ぎ、為替市場では資産買入等基金の増額規模や買い入れ対象国債の年限長期化の有無、買い入れ対象資産の詳細などについての期待が「過剰に」膨らんでいった。欧州系証券エコノミストは「前例がないぐらいに日銀の対応が注目された」と話す。

<S&Pがスペイン格下げ>

日本時間早朝、スタンダード・アンド・プアーズ(S&P)がスペインの長期ソブリン信用格付けを「A」から「BBB+」に引き下げると発表すると、ユーロに下げ圧力がかかった。S&Pはスペインの短期ソブリン信用格付けも「A─1」から「A─2」に引き下げたほか、長期格付けの見通しは「ネガティブ」とした。

もっとも、ユーロ/ドルについては、先行き底堅い動きを予想する声が目立つ。三菱東京UFJ銀行の内田稔シニアアナリストは、ユーロ/ドルは独米金利差の影響を強く受けるが、ドイツや米国の金利の方向感を踏まえれば1.3ドルを大きく割り込む展開は見込みにくいとみている。

内田氏は「ドイツの利回りはかなり下がっており、利回りが低下してユーロが下がるという波及経路は使いきってしまった」と指摘。その上で「一段とユーロが下げるためにはユーロ圏からの資本流出や、ドイツのより長いところの金利が下がることが必要となる。ドイツの10年債利回りが現水準からさらに下がるためには、たとえばデフレを織り込みに行く必要があるが、こうした事態は想定しにくい。一方、米金利については、先の米連邦公開市場委員会(FOMC)を受けて米金利がすぐに上がる環境でもない」との見方を示した。

〔以下略〕”

金曜の解説でこちらも素晴らしい。省略部も併せて熟読したい。

MUFJの内田氏の指摘は今週においてかなり有益である。

ただ当ウェブログとしては選挙やCDS急変による心理悪化も警戒したい。

「前例のないぐらいに日銀の対応が注目された」ということは、

外国人の間で心理的な「日銀バブル」が起きているということ。

言う迄もなく、バブルは必ずはじける。

◇ ◇ ◇ ◇

注目銘柄、ショートしかない。続伸は無理。

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587

542 → 608 / 494 → 577 / 540 → 577

541 → 602 / 529 → 602

三菱商事(東証一部 8058) 1,970 → 1,931 / 1,622 → 1,931

東京建物(東証一部 8804) 298 → 312

富士重工(東証一部 7270) 467 → 670

タカラレーベン(東証一部 8897) 458 → 472 / 544 → 743

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215

1,087 → 1,284

1,146 → 1,526

1,341 → 1,752

マツダ(東証一部 7261) 232 / 178

昭和シェル石油(東証一部 5002) 987 → 1059 / 966

716 → 723 / 688

頭を押さえられているようにしか見えない。

↓ タカラレーベン(Rakuten.sec)

↓ 日産自動車(Rakuten.sec)

スペインを2段階格下げ=景気悪化で債務リスク―米S&P(時事通信)

http://jiji.com/jc/c?g=int_30&k=2012042700076

”【ニューヨーク時事】米格付け大手スタンダード・アンド・プアーズ(S&P)は26日、スペインの景気悪化を受けて、同国の長期信用格付けをこれまでの「A」から「BBBプラス」に2段階引き下げたと発表した。見通しは「弱含み」で、追加格下げの可能性がある。

ユーロ圏で第4位の経済規模を持つスペインが危機に陥れば、巨額の国際支援は避けられず、小康状態だった欧州の信用不安が再燃する恐れがある。

S&Pは、スペイン経済の悪化で同国の政府債務に関するリスクが高まったと指摘。特に、(1)2011~15年の財政赤字見通しが、S&Pの従来予想よりも悪化した(2)政府が銀行部門に追加支援する可能性が高まった―としている。”

そしてこれが問題のスペイン格付け引き下げ。

当面の焦点はここになるだろう。リセッション突入は確定であり、

市場心理にとってもネガティブに振れやすい週になろう。

| 『会社四季報』2012年2集 春号 |

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

また月曜は急落から始まったのでショート転換、

また何故か下げ止まったのでロング転換。

FOMCの際は空元気の市況をそのまま追従し、

日銀の追加緩和を読み切ってロングを全て決済。

週末にずるずるユーロが後退するのでショートに。ああ忙しい。

106円前後で食い止められたら決済、突破できたら持続の予定。

2012/04/27 106.60 EUR/JPY Lev ×1.5 (ショート)

現在 > 106.33 ユーロ/円(損益126%)← 今年の損益率

130.51 ポンド/円

80.24 ドル/円

◎ 2011年の損益率(手数料等除外)> 138%

◎ 2010年の損益率(手数料等除外)> 147%

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2012/04/19 130.30 GBP/JPY Lev ×1.5

2012/04/13 128.88 GBP/JPY Lev ×1.5 (ショート)

2012/04/06 84.02 AUD/JPY Lev ×1.5 (ショート)

2012/03/30 132.57 GBP/JPY Lev ×1.5 (ショート)

2012/03/22 85.75 AUD/JPY Lev ×1.5

2012/03/13 128.51 GBP/JPY Lev ×1.5

2012/03/13 83.48 CAD/JPY Lev ×1.5

2011/07/11 80.40 USD/JPY Lev ×1.5

2012/02/17 125.76 GBP/JPY Lev ×1.5

2012/02/10 102.33 EUR/JPY Lev ×1.5 (ショート)

2012/02/02 81.42 AUD/JPY Lev ×1.5

2012/01/27 101.79 EUR/JPY Lev ×1.5 (ショート)

2012/01/25 77.71 USD/JPY Lev ×1.5 (ショート)

2012/01/20 99.72 EUR/JPY Lev ×1.5 (ショート)

2011/12/16 77.65 USD/JPY Lev ×1.5 (ショート)

2011/12/28 101.49 EUR/JPY Lev ×1.5 (ショート)

2011/12/23 79.27 AUD/JPY Lev ×1.5

2011/12/16 101.31 EUR/JPY Lev ×1.5 (ショート)

2011/12/09 78.70 AUD/JPY Lev ×1.5

2011/12/03 104.55 EUR/JPY Lev ×1.5 (ショート)

2011/12/03 77.87 USD/JPY Lev ×1.5 (ショート)

2011/11/25 102.89 EUR/JPY Lev ×1.5 (ショート)

2011/11/15 78.22 AUD/JPY Lev ×1.5 (ショート)

2011/10/31 77.98 USD/JPY Lev ×1.5 (ショート)

2011/11/09 79.33 AUD/JPY Lev ×1.5

2011/07/11 80.40 USD/JPY Lev ×1.5

2011/11/04 107.39 EUR/JPY Lev ×1.5 (ショート)

2011/08/05 82.27 AUD/JPY Lev ×1.5

2011/10/21 76.15 USD/JPY Lev ×1.5

2011/09/12 80.52 AUD/JPY Lev ×1.5 (ショート)

2011/09/29 103.76 EUR/JPY Lev ×1.5 (ショート)

2011/09/14 115.03 EUR/JPY Lev ×1.5 (ショート)

2011/08/26 110.48 EUR/JPY Lev ×1.5

2011/08/08 78.19 USD/JPY Lev ×1.5 (ショート)

2011/08/08 80.20 AUD/JPY Lev ×1.5 (ショート)

…以下省略…

「資源国通貨は底打ちしました。

豪中銀は政策金利を引き上げ始めており、

豪ドルは緩やかな上昇トレンドに入っています」

中長期的な見通しは変わりません。72円が当面の底になりそう。

「90円から72円のレンジ圏を想定」

豪ドルは安易な新規のロング不可。ロングポジションが多過ぎ、要警戒。

ユーロ円は完全に上昇が止まり、100円割れに向けて下落。買い戻しに限度あり。

ドル円も下落中。安易なロング不可。ポンド円も要警戒。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログの こちらのカテゴリーも御覧下さい。)

")

20Wソーラーパネル 折りたたみ式ソーラチャージャー 高変換効率 2USBポート搭...")

")