評論家・山崎元の「王様の耳はロバの耳!」

山崎元が原稿やTVでは伝えきれないホンネをタイムリーに書く、「王様の耳はロバの耳!」と叫ぶ穴のようなストレス解消ブログ。

プロフィール

- gooID

- yamazaki_hajime

- 性別

- 都道府県

- 自己紹介

- ①経済評論家、②楽天証券経済研究所客員研究員、③株式会社マイベンチマーク代表(投資と投資教育のコンサルティング会社です)を掛け持ちしています。お金の運用、経済一般、転職と自己啓発といった分野で活動中。

| 2025年9月 | ||||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | ||

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | ||

| 28 | 29 | 30 | ||||||

|

||||||||

Log in

過去の記事

カテゴリ

最新の投稿

最新のコメント

最新のトラックバック

ブックマーク

検索

| URLをメールで送信する | |

| (for PC & MOBILE) | |

投資銀行ビジネスモデルの弱点

「にわかリーマン評論家」であるとしても、テレビで短時間のコメントをするだけではつまらない。少しは理屈をこねないと気分が出ない。楽天証券のホームページの私の連載「ホンネの投資教室」に、「ビジネスモデルとしての投資銀行の終焉」と題したレポートを書いた。

以下は、そのレポートの一部分で、投資銀行のビジネスモデルを要約した部分だ。(全文は楽天証券のホームページで無料で見られます。良かったら、ご一読下さい)

===============================

リーマンブラザーズのような投資銀行のビジネスモデルでは、(1)市場から資金を調達し、(2)多くの場合レバレッジを掛けて、(3)リスク商品への投資/トレーディングを行う、というものだ。加えて、(4)トレーダーから経営者に至るまで、成功報酬のシステムで処遇されるので、彼らには、取れる限り最大限のリスクを取る経済合理的なインセンティブがある。

成功報酬制度は経済的には「コール・オプション」なので、ボラティリティー、つまりリスクが大きいほど価値が上昇する。即ち、投資銀行型のモデルにあって、リスクは可能な限り上限まで拡大する傾向がある。つまり、経営基盤のしっかりしている投資銀行は、その基盤が許す限り最大のリスクを取ろうとするので、投資銀行は大きくても、小さくても、一つの失敗で一気に危機に至る性質を持っている。

従ってプレーヤー(担当者)レベルでも会社をごまかしてより大きなリスクを取りたいというインセンティブが働くし、経営者も成功報酬なので、会社が大きなリスクを取ることで自分の持っているオプションの価値が上がる。

ここでリスクをごまかすための小道具が、リスク評価の難しい証券化商品のようなものを作り出す「金融工学」や、土地は値下がりしないとか、ネット企業は無限に成長するといった「○○神話」の類だ。

金融工学やその産物であるデリバティブは建前上、リスクをヘッジし、制御する手段だということになっているが、使用者の利害を金融工学的に理解すると、これがむしろリスク拡大の手段に使われ勝ちであることが、容易に理解できるはずだ。プレーヤーは資本家から、リスクの形で富を盗み出すのだ。リスクと価値が交換可能であることは、オプションの初歩が理解できれば分かることだ。

「『個人』を制御することが難しくて、リスクが過大に拡大する傾向があること」が投資銀行ビジネスモデルの第一の弱点だ。

加えて、成功報酬というオプションが行使される期間が1年で、将来大損をしても、過去の報酬を返さなくてもいい点にも、問題がある。将来の損失の可能性と引き替えに、1年だけ収益を膨らませることが出来ると巨額の報酬が手に入る。しかも、多くの場合、利益の評価は在庫の時価評価に基づいて行われる。この場合、自分のトレードが価格を一時的に動かすことが出来れば、将来のリスクと引き替えに、一年分の好業績を手に入れることが出来る。ALM(アセット・ライアビリティー・マネジメント)風に言うと、株主の利益と社員個人(しばしば経営者も含まれる)の利害のセッティングに、期間のミスマッチが存在するのだ。

この第一の弱点に関しては、かつてのゴールドマン・サックスのような基本的に無限責任のパートナーシップ制の経営体であれば、投資銀行のオーナーとプレーヤー(社員)の利害のミスマッチにある程度対処することができるだろう。

しかし、大きな資本の必要性と株式によって調達した他人の資金を使うことのプレーヤー(経営者を含む)にとっての魅力もあってか、今や、大手投資銀行は株式を上場している。この形を取ることで、現代の投資銀行は、プレーヤーが資本家をカモにする舞台装置となった。

また、特に米国型の投資銀行のビジネスモデルでは、市場から比較的短期の資金を大量に調達している。今回のリーマンブラザーズのように業績が悪化した場合や、市場からの信用が低下した場合には、直ぐに資金コストが上昇しやすいし、資金調達自体が難しくなる。これが、直接的には、今年に入ってから、全米3,4,5位の投資銀行が吸収されたり、消えたりした原因だ。

投資銀行と比較すると、商業銀行は、預金という比較的安定的な資金源を持っている。

たとえば、メリルリンチが大手商業銀行であるバンク・オブ・アメリカに吸収されると、投資銀行としてのメリルリンチは安定した資金供給源を得て一息つくことになるかも知れないが、さて、金融システムとしては、それでいいのだろうか、というのが次の問題だ。ギャンブラー達を銀行の金庫の中に呼び込んでも大丈夫なものなのだろうか?

==============================

たとえば、最近出版された「すべての経済はバブルに通じる」(小幡績著、光文社新書)では、機関投資家の運用競争のようなプロ間の競争が、破綻の可能性を知りつつ、しかしバブルから降りられないような状況を通じてバブルを生むことを説明している。確かにそうして面もあって、この論理は日本のサラリーマン・ファンドマネジャーの世界でもバブルが起こりうることを説明できるが、ネットバブルも、サブプライム問題も、上記で述べたような成功報酬オプションによるリスク拡大効果の方がより直接的で、大きな要因になっていたのではないだろうか。

尚、ヘッジファンドのビジネスモデルも、上記の投資銀行のビジネスモデルに近い。カジノ(のインフラ)を自分で持っているギャンブラー集団が投資銀行で、カジノを自分では持っていないギャンブラーがヘッジファンドだという程度の違いだろう。

バブルの発生と成長にあって、また金融システムの安全性にとって、最もリスキーな金融商品は間違いなく金融マンの成功報酬(制度)だと思う。

以下は、そのレポートの一部分で、投資銀行のビジネスモデルを要約した部分だ。(全文は楽天証券のホームページで無料で見られます。良かったら、ご一読下さい)

===============================

リーマンブラザーズのような投資銀行のビジネスモデルでは、(1)市場から資金を調達し、(2)多くの場合レバレッジを掛けて、(3)リスク商品への投資/トレーディングを行う、というものだ。加えて、(4)トレーダーから経営者に至るまで、成功報酬のシステムで処遇されるので、彼らには、取れる限り最大限のリスクを取る経済合理的なインセンティブがある。

成功報酬制度は経済的には「コール・オプション」なので、ボラティリティー、つまりリスクが大きいほど価値が上昇する。即ち、投資銀行型のモデルにあって、リスクは可能な限り上限まで拡大する傾向がある。つまり、経営基盤のしっかりしている投資銀行は、その基盤が許す限り最大のリスクを取ろうとするので、投資銀行は大きくても、小さくても、一つの失敗で一気に危機に至る性質を持っている。

従ってプレーヤー(担当者)レベルでも会社をごまかしてより大きなリスクを取りたいというインセンティブが働くし、経営者も成功報酬なので、会社が大きなリスクを取ることで自分の持っているオプションの価値が上がる。

ここでリスクをごまかすための小道具が、リスク評価の難しい証券化商品のようなものを作り出す「金融工学」や、土地は値下がりしないとか、ネット企業は無限に成長するといった「○○神話」の類だ。

金融工学やその産物であるデリバティブは建前上、リスクをヘッジし、制御する手段だということになっているが、使用者の利害を金融工学的に理解すると、これがむしろリスク拡大の手段に使われ勝ちであることが、容易に理解できるはずだ。プレーヤーは資本家から、リスクの形で富を盗み出すのだ。リスクと価値が交換可能であることは、オプションの初歩が理解できれば分かることだ。

「『個人』を制御することが難しくて、リスクが過大に拡大する傾向があること」が投資銀行ビジネスモデルの第一の弱点だ。

加えて、成功報酬というオプションが行使される期間が1年で、将来大損をしても、過去の報酬を返さなくてもいい点にも、問題がある。将来の損失の可能性と引き替えに、1年だけ収益を膨らませることが出来ると巨額の報酬が手に入る。しかも、多くの場合、利益の評価は在庫の時価評価に基づいて行われる。この場合、自分のトレードが価格を一時的に動かすことが出来れば、将来のリスクと引き替えに、一年分の好業績を手に入れることが出来る。ALM(アセット・ライアビリティー・マネジメント)風に言うと、株主の利益と社員個人(しばしば経営者も含まれる)の利害のセッティングに、期間のミスマッチが存在するのだ。

この第一の弱点に関しては、かつてのゴールドマン・サックスのような基本的に無限責任のパートナーシップ制の経営体であれば、投資銀行のオーナーとプレーヤー(社員)の利害のミスマッチにある程度対処することができるだろう。

しかし、大きな資本の必要性と株式によって調達した他人の資金を使うことのプレーヤー(経営者を含む)にとっての魅力もあってか、今や、大手投資銀行は株式を上場している。この形を取ることで、現代の投資銀行は、プレーヤーが資本家をカモにする舞台装置となった。

また、特に米国型の投資銀行のビジネスモデルでは、市場から比較的短期の資金を大量に調達している。今回のリーマンブラザーズのように業績が悪化した場合や、市場からの信用が低下した場合には、直ぐに資金コストが上昇しやすいし、資金調達自体が難しくなる。これが、直接的には、今年に入ってから、全米3,4,5位の投資銀行が吸収されたり、消えたりした原因だ。

投資銀行と比較すると、商業銀行は、預金という比較的安定的な資金源を持っている。

たとえば、メリルリンチが大手商業銀行であるバンク・オブ・アメリカに吸収されると、投資銀行としてのメリルリンチは安定した資金供給源を得て一息つくことになるかも知れないが、さて、金融システムとしては、それでいいのだろうか、というのが次の問題だ。ギャンブラー達を銀行の金庫の中に呼び込んでも大丈夫なものなのだろうか?

==============================

たとえば、最近出版された「すべての経済はバブルに通じる」(小幡績著、光文社新書)では、機関投資家の運用競争のようなプロ間の競争が、破綻の可能性を知りつつ、しかしバブルから降りられないような状況を通じてバブルを生むことを説明している。確かにそうして面もあって、この論理は日本のサラリーマン・ファンドマネジャーの世界でもバブルが起こりうることを説明できるが、ネットバブルも、サブプライム問題も、上記で述べたような成功報酬オプションによるリスク拡大効果の方がより直接的で、大きな要因になっていたのではないだろうか。

尚、ヘッジファンドのビジネスモデルも、上記の投資銀行のビジネスモデルに近い。カジノ(のインフラ)を自分で持っているギャンブラー集団が投資銀行で、カジノを自分では持っていないギャンブラーがヘッジファンドだという程度の違いだろう。

バブルの発生と成長にあって、また金融システムの安全性にとって、最もリスキーな金融商品は間違いなく金融マンの成功報酬(制度)だと思う。

コメント ( 41 ) | Trackback ( 0 )

超々シンプルな個人のマネー運用術

なるべく広い範囲の個人に適用できて、最も簡単なマネー運用法とはどのようなものだろうか、というようなことを最近考える機会があった(単行本の企画書を書いたので)。

投資理論から風呂敷を広げるのは気が引けるが、投資の本では、リスクとリターン、有効フロンティアと説明が進み、リスク資産の有効フロンティアと資金の借り入れ・運用が自由に出来る場合に、最も効用の高いポートフォリオが一つだけ選択されて(要はリスク当たりの超過リターンが最大になるポートフォリオだ)、リスクをたくさん取る人も取らない人も、このポートフォリオとリスクフリー資産の組み合わせ(レバレッジを利かせることもあり得る)を持てばよい、といった順番で話が進む。この後、市場の均衡からCAPMと進むと、急に現実感が乏しくなって、論理は大丈夫でも、市場を説明する理論としては「使い物にならない」と感じるようになるが、リスク資産のポートフォリオが一つ定まるという、個人の投資判断のところまでは、それほど現実離れしていない頑健な議論だと思う。

これは、要は、リスク資産の組み合わせとして概ね「ベスト」と思われるものが一つあれば、ほぼ誰でも、リスク資産運用はそれでいい、ということだ。金融界にとっては不都合かも知れないが、投資家にとっては「好都合な真実」である。

厳密に「ベスト」というものは決めようがないから、この組み合わせは、大雑把で、単純なものでいいだろう。具体的には、TOPIXに連動するETFとMSCI-KOKUSAIに連動するETFの組み合わせあたりでいいだろう。これらで、こと株式に関する限り、GPIF並みの運用が出来る。比率は、これも大雑把に4:6でどうか(計算の根拠は、楽天証券のホームページの拙稿をご参照下さい。

http://www.rakuten-sec.co.jp/ITS/investment/yamazaki/in05_report_yamazaki_20080118.html

簡単に言うと、両者を同じ期待リターンとして、リスクを最小化する組み合わせが「42%と58%」だった)。

「外債」というアセット・クラスをどうするかを少々考えたが、個人には不要だろう。取引時の為替手数料や債券価格を考えると不利な商品(債券)が多く、外貨預金も同様に気が進まず、外債に投資する投信は手数料が高い。また、外株に投資したいので、外債でも為替リスクを取ると、個人にとって為替リスクが過大になる公算が大きい。「為替リスク枠」は外株に割り当てたい。ちなみに、私が運用委員を務めている国家公務員共済組合連合会(通称「KKR」)の基本ポートフォリオにも現在外債が無い。KKRの資産の規模から言って、将来は、外債というアセット・クラスを持つようになるのではないかと思うが、現在は無い(基本ポートフォリオの計算をする際に、外債を加えても、大きな改善が見られなかったからだと記憶している)。こちらも、為替リスク枠を外株で使っているイメージだ。

TOPIX連動のETFは、日興アセットの「上場インデックスファンドTOPIX」(コード番号1308。信託報酬0.0924%)が信託報酬が安くていいが、最小投資単位が少し大きいので、運用金額によっては野村アセットの「TOPIX連動型上場投資信託」(コードは1306。信託報酬は現在0.1155%)を選んでもいいかも知れない。MSCI-KOKUSAIのETFは、バークレイズのi-Sharesでこの指数に連動するものを選ぶといい(ティッカー・コードはTOK。信託報酬は約0.25%)。

問題は、リスク資産を幾ら買うかというアセット・アロケーションだ。個人の場合、収入の変動もあれば、借り入れや、本人の健康や家族の条件変化もあるから、アセット・アロケーションは真面目に取り組むと、年金基金のような機関投資家の場合よりも難しい。

私が過去に書いた本や原稿では、平均マイナス2標準偏差くらいのイベントで「最悪の場合」の損失額を求めて、許容できる範囲の中で、「期待リターン」と「最悪の場合」の組み合わせの中から、本人にとって最も好ましく思えるものを選ぶというアプローチを取っていた。一種の簡便法だが、目標運用利回りを先決めしてリスクを見ずに運用商品の組み合わせを決めるような(旧式のファイナンシャル・プランニングにそのようなものが多い)やり方よりは、「無難」(最大損失を意識しているから)で、「良心的」(本人に組み合わせを選ばせているから)な方法だとは思う。

しかし、超初心者も含めて、一般向けに説明するとなると、以下のような難点がある。

(1)「標準偏差」を説明しなければならない

(2)株式などの「期待リターン」は決め方が難しく誤解される恐れが多々ある

(3)複数の選択肢を見せられても自分で決められない人が多い

(4)損から先に考えるという手順に気が進まない人がいる

運用で幾ら損をすることがあり得るのか、という点は、何れにせよ確認しなければならないのだが、もっと単純な方法はないものか、と考えてみた。

現在、私が考えている「超々簡便法」は以下のようなものだ。

先ず、一定の手元資金(たとえば普通預金に生活費の3ヶ月分くらい)を除いて、「気持ちが許す限り」全てを例の「リスク資産の組み合わせ」に投資する。というものだ。基本はこれだけだ。

その代わり、必要があれば、基準価額に関係なく部分的に取り崩しを躊躇しないこと、という条件が付く。カードローンや消費者金融は使わない方がいいし、リボルビング払いも金利がばかばかしいので利用しないことが肝心だ。必要があってお金を使うときには、自分の買値はもちろん、その時のETFの基準価額に関係なく、投資を取り崩していいのだ、という精神的な自己教育が必要な人がいるかも知れないが、こうするのがいい。

他方で、自分のお金をリスクに晒すことが気の進まない人は、無理をする必要はないし、安全運用したいお金が1000万円を超える人は、ペイオフ対策も兼ねて、ある程度のお金を個人向け国債に振り向けるといい、という程度の補足説明も付ける方が親切かも知れない。

リスク管理面では、健康保険に加入することと、ドライバーは自動車保険に入ること、若くて貧乏で子供が居る場合に限り掛け捨ての死亡保険に少々入ること(保険会社は、今のところライフネット生命で決まりだろう。http://www.lifenet-seimei.co.jp/)、それ以外の保険には勿体ないから「入らない」ことが肝心だ。

これくらい単純だと、かなりものぐさな人(たとえば、個人としての山崎元)でも実行できるだろう。

これで何か不都合はあるだろうか。

もちろん、株価が下がった場合に「結果的に」損が出る。方法の有難味を増すためには、株価の益利回り、経済成長率、景気判断(内閣府)くらいを組み合わせて、投資額の増減を行うフォーミュラを作ってもいいが、「株価のタイミングは良く分からない」というのがこの超々簡便法の前提だし、運用業界にとっての現実でもあるので、小細工はしない方がいいだろう。「最悪の場合、一年間に投資額の三割くらい損をすることがある」と覚悟を決めて、あとは運を天に任せる。明らかかつ大幅にこの方法を上回る運用方法を考えるのはなかなか大変だ。厳密に「ベスト」ではないかも知れないが、大まかに「ベストに近い」なら、それでいいではないか。

ちなみに、GPIFの昨年度の対ベンチマークの運用成績は、国内株が+0.08%、外国株が-0.30%だから、前記のETFの信託報酬は、腹の立たない範囲だろう。証券会社には有り難くないことだが、もちろん、この投資は、お金が必要で取り崩すまで、30年でも40年でもずっと続ける長期運用が原則だ。

生命保険はいらない。特に、医療保険は不要だ。高額療養費制度まで含めると日本の健康保険はかなりのリスクまでカバーしているし、貯蓄(この場合ETFへの投資だが)は、「無駄にならない保険」として機能する。

年金を受給して生活している人の場合はどうか。この場合、生活に必要な最低限の金融資産の見当を付ける必要があるかも知れないが、純然たる余裕金の運用は、二つのETFでいいだろう。年金生活期間もそれなりに長くなりがちだから、期間を味方に付けて、金融資産に働いて貰うことを考えていい。

住宅には人によって各種のこだわりや考え方があるので、本来は「一体で」考えなければならないのだが、面倒なので、今回は別に考えることにした。ただし、余裕があって不動産を購入した人に関しても、金融資産部分の運用は、大きな修正が必要な感じはしない。

結局、大きな不都合があるとすれば、親戚に金融マンや保険屋さんがいる人の場合、親戚付合が気まずくなることぐらいか。

ある雑誌を見ていたら、運用会社の社員が、たぶん投資信託の手数料水準を「高くない」と言い張る為なのだと思われたが、投信が投資顧問よりも高いことが不満なら「100万円を持って」投資顧問会社に行ってみるといい、といった趣旨のことを発言されていた。まあ、そんな意地悪を言わずに、上記のようなことを教えてあげたらいいのに、と思ったことであった。

それに、実質的に大幅に節約できるなら、その手数料はやっぱり高い。外国の投信の手数料が高い(厳密には高い手数料の投信が多数ある)のは、「外国にもダメな投信がある」と素直に理解すればいいことで、日本の投信手数料が投資家のために十分低いことの説明にはなっていない。

何はともあれ、投資顧問になど行かなくても、この程度のことはタダで分かるいい世の中なのだ。

個人の投資対象は手数料の安いETFのようなもので十分だし、個別の資産配分などは、お金に詳しい人(たとえば、正しい知識を持った退職後の金融マンのような人)がブログでも開いて、相談に乗ってあげたら済む話だ。価値の殆ど無いサービスに高いお金を払うのは勿体ない。

(注)野村のTOPIX連動型ETFの信託報酬の数字を訂正しました。ponzouさん、ご指摘ありがとうございました。(7/12)

投資理論から風呂敷を広げるのは気が引けるが、投資の本では、リスクとリターン、有効フロンティアと説明が進み、リスク資産の有効フロンティアと資金の借り入れ・運用が自由に出来る場合に、最も効用の高いポートフォリオが一つだけ選択されて(要はリスク当たりの超過リターンが最大になるポートフォリオだ)、リスクをたくさん取る人も取らない人も、このポートフォリオとリスクフリー資産の組み合わせ(レバレッジを利かせることもあり得る)を持てばよい、といった順番で話が進む。この後、市場の均衡からCAPMと進むと、急に現実感が乏しくなって、論理は大丈夫でも、市場を説明する理論としては「使い物にならない」と感じるようになるが、リスク資産のポートフォリオが一つ定まるという、個人の投資判断のところまでは、それほど現実離れしていない頑健な議論だと思う。

これは、要は、リスク資産の組み合わせとして概ね「ベスト」と思われるものが一つあれば、ほぼ誰でも、リスク資産運用はそれでいい、ということだ。金融界にとっては不都合かも知れないが、投資家にとっては「好都合な真実」である。

厳密に「ベスト」というものは決めようがないから、この組み合わせは、大雑把で、単純なものでいいだろう。具体的には、TOPIXに連動するETFとMSCI-KOKUSAIに連動するETFの組み合わせあたりでいいだろう。これらで、こと株式に関する限り、GPIF並みの運用が出来る。比率は、これも大雑把に4:6でどうか(計算の根拠は、楽天証券のホームページの拙稿をご参照下さい。

http://www.rakuten-sec.co.jp/ITS/investment/yamazaki/in05_report_yamazaki_20080118.html

簡単に言うと、両者を同じ期待リターンとして、リスクを最小化する組み合わせが「42%と58%」だった)。

「外債」というアセット・クラスをどうするかを少々考えたが、個人には不要だろう。取引時の為替手数料や債券価格を考えると不利な商品(債券)が多く、外貨預金も同様に気が進まず、外債に投資する投信は手数料が高い。また、外株に投資したいので、外債でも為替リスクを取ると、個人にとって為替リスクが過大になる公算が大きい。「為替リスク枠」は外株に割り当てたい。ちなみに、私が運用委員を務めている国家公務員共済組合連合会(通称「KKR」)の基本ポートフォリオにも現在外債が無い。KKRの資産の規模から言って、将来は、外債というアセット・クラスを持つようになるのではないかと思うが、現在は無い(基本ポートフォリオの計算をする際に、外債を加えても、大きな改善が見られなかったからだと記憶している)。こちらも、為替リスク枠を外株で使っているイメージだ。

TOPIX連動のETFは、日興アセットの「上場インデックスファンドTOPIX」(コード番号1308。信託報酬0.0924%)が信託報酬が安くていいが、最小投資単位が少し大きいので、運用金額によっては野村アセットの「TOPIX連動型上場投資信託」(コードは1306。信託報酬は現在0.1155%)を選んでもいいかも知れない。MSCI-KOKUSAIのETFは、バークレイズのi-Sharesでこの指数に連動するものを選ぶといい(ティッカー・コードはTOK。信託報酬は約0.25%)。

問題は、リスク資産を幾ら買うかというアセット・アロケーションだ。個人の場合、収入の変動もあれば、借り入れや、本人の健康や家族の条件変化もあるから、アセット・アロケーションは真面目に取り組むと、年金基金のような機関投資家の場合よりも難しい。

私が過去に書いた本や原稿では、平均マイナス2標準偏差くらいのイベントで「最悪の場合」の損失額を求めて、許容できる範囲の中で、「期待リターン」と「最悪の場合」の組み合わせの中から、本人にとって最も好ましく思えるものを選ぶというアプローチを取っていた。一種の簡便法だが、目標運用利回りを先決めしてリスクを見ずに運用商品の組み合わせを決めるような(旧式のファイナンシャル・プランニングにそのようなものが多い)やり方よりは、「無難」(最大損失を意識しているから)で、「良心的」(本人に組み合わせを選ばせているから)な方法だとは思う。

しかし、超初心者も含めて、一般向けに説明するとなると、以下のような難点がある。

(1)「標準偏差」を説明しなければならない

(2)株式などの「期待リターン」は決め方が難しく誤解される恐れが多々ある

(3)複数の選択肢を見せられても自分で決められない人が多い

(4)損から先に考えるという手順に気が進まない人がいる

運用で幾ら損をすることがあり得るのか、という点は、何れにせよ確認しなければならないのだが、もっと単純な方法はないものか、と考えてみた。

現在、私が考えている「超々簡便法」は以下のようなものだ。

先ず、一定の手元資金(たとえば普通預金に生活費の3ヶ月分くらい)を除いて、「気持ちが許す限り」全てを例の「リスク資産の組み合わせ」に投資する。というものだ。基本はこれだけだ。

その代わり、必要があれば、基準価額に関係なく部分的に取り崩しを躊躇しないこと、という条件が付く。カードローンや消費者金融は使わない方がいいし、リボルビング払いも金利がばかばかしいので利用しないことが肝心だ。必要があってお金を使うときには、自分の買値はもちろん、その時のETFの基準価額に関係なく、投資を取り崩していいのだ、という精神的な自己教育が必要な人がいるかも知れないが、こうするのがいい。

他方で、自分のお金をリスクに晒すことが気の進まない人は、無理をする必要はないし、安全運用したいお金が1000万円を超える人は、ペイオフ対策も兼ねて、ある程度のお金を個人向け国債に振り向けるといい、という程度の補足説明も付ける方が親切かも知れない。

リスク管理面では、健康保険に加入することと、ドライバーは自動車保険に入ること、若くて貧乏で子供が居る場合に限り掛け捨ての死亡保険に少々入ること(保険会社は、今のところライフネット生命で決まりだろう。http://www.lifenet-seimei.co.jp/)、それ以外の保険には勿体ないから「入らない」ことが肝心だ。

これくらい単純だと、かなりものぐさな人(たとえば、個人としての山崎元)でも実行できるだろう。

これで何か不都合はあるだろうか。

もちろん、株価が下がった場合に「結果的に」損が出る。方法の有難味を増すためには、株価の益利回り、経済成長率、景気判断(内閣府)くらいを組み合わせて、投資額の増減を行うフォーミュラを作ってもいいが、「株価のタイミングは良く分からない」というのがこの超々簡便法の前提だし、運用業界にとっての現実でもあるので、小細工はしない方がいいだろう。「最悪の場合、一年間に投資額の三割くらい損をすることがある」と覚悟を決めて、あとは運を天に任せる。明らかかつ大幅にこの方法を上回る運用方法を考えるのはなかなか大変だ。厳密に「ベスト」ではないかも知れないが、大まかに「ベストに近い」なら、それでいいではないか。

ちなみに、GPIFの昨年度の対ベンチマークの運用成績は、国内株が+0.08%、外国株が-0.30%だから、前記のETFの信託報酬は、腹の立たない範囲だろう。証券会社には有り難くないことだが、もちろん、この投資は、お金が必要で取り崩すまで、30年でも40年でもずっと続ける長期運用が原則だ。

生命保険はいらない。特に、医療保険は不要だ。高額療養費制度まで含めると日本の健康保険はかなりのリスクまでカバーしているし、貯蓄(この場合ETFへの投資だが)は、「無駄にならない保険」として機能する。

年金を受給して生活している人の場合はどうか。この場合、生活に必要な最低限の金融資産の見当を付ける必要があるかも知れないが、純然たる余裕金の運用は、二つのETFでいいだろう。年金生活期間もそれなりに長くなりがちだから、期間を味方に付けて、金融資産に働いて貰うことを考えていい。

住宅には人によって各種のこだわりや考え方があるので、本来は「一体で」考えなければならないのだが、面倒なので、今回は別に考えることにした。ただし、余裕があって不動産を購入した人に関しても、金融資産部分の運用は、大きな修正が必要な感じはしない。

結局、大きな不都合があるとすれば、親戚に金融マンや保険屋さんがいる人の場合、親戚付合が気まずくなることぐらいか。

ある雑誌を見ていたら、運用会社の社員が、たぶん投資信託の手数料水準を「高くない」と言い張る為なのだと思われたが、投信が投資顧問よりも高いことが不満なら「100万円を持って」投資顧問会社に行ってみるといい、といった趣旨のことを発言されていた。まあ、そんな意地悪を言わずに、上記のようなことを教えてあげたらいいのに、と思ったことであった。

それに、実質的に大幅に節約できるなら、その手数料はやっぱり高い。外国の投信の手数料が高い(厳密には高い手数料の投信が多数ある)のは、「外国にもダメな投信がある」と素直に理解すればいいことで、日本の投信手数料が投資家のために十分低いことの説明にはなっていない。

何はともあれ、投資顧問になど行かなくても、この程度のことはタダで分かるいい世の中なのだ。

個人の投資対象は手数料の安いETFのようなもので十分だし、個別の資産配分などは、お金に詳しい人(たとえば、正しい知識を持った退職後の金融マンのような人)がブログでも開いて、相談に乗ってあげたら済む話だ。価値の殆ど無いサービスに高いお金を払うのは勿体ない。

(注)野村のTOPIX連動型ETFの信託報酬の数字を訂正しました。ponzouさん、ご指摘ありがとうございました。(7/12)

コメント ( 33 ) | Trackback ( 0 )

「株主総会でサブプライムを問う」

ある法務系の雑誌の巻頭コラムに、「株主総会でサブプライムを問う」と題する文章を書いた。私は法律が専門ではないので、法務系の雑誌からの原稿依頼は珍しいが、日頃と異なる読者に意見を届けることが出来るので、喜んで引き受けた。

人を介した依頼だったが、依頼のポイントは、(1)「サブプライム問題とはナニナニである」と言い切る原稿を書いて欲しい、(2)サブプライム問題に関連して6月の株主総会で株主が質すべき論点を書いて欲しい、という二点だった。

上手く書けたかどうかは、自分では何とも言えないが、「サブプライム問題は人災である」と文頭で言い切り、以下、主に金融機関を中心とする日本企業についてサブプライム関連損失があった場合について、(A)適正な運用管理ルールが事前に存在したか否か、また、(B)投資対象に対する実質的な時価評価がきちんとできていたか(単に証券会社から月に一度FAXで時価を受け取るような管理は失格。この状態では、プライシングも判断できずに投資したと考えざるを得ない)の二点は、株主としては、株主総会で追及すべきだろう、という趣旨のことを書いた。

率直に言って、上場会社では、みずほファイナンシャルグループについては、損失金額の大きさから見て部門のトップの経営責任は免れないのではないかと思っているが、それ以外の金融機関、事業会社などでは、運用の管理がどの程度出来ていたかで、是々非々だろう。運用ルールのようなものが無くて、証券会社に勧められるままに投資して、何十億円(何百億円?)という損を出してしまった場合は、財務担当役員はアウトだろう、というくらいが、大まかな私の「感じ」だ。

もちろん、私は、これらの会社の株主ではないし、それぞれの会社での責任問題は各社の株主が判断することだ。

さて、原稿を書き、しばらく時が経ち、ゲラをチェックした後に、紹介者を通じて、タイトルについて「相談」があった。「サブプライム問題を二度起こさないための方法」というようなタイトルに差し替えて欲しいという打診だった。本文はそのままでいいという。しかし、元のタイトルがあまりに刺激的なので、もっと「ぬるい」タイトルにして欲しいと編集者から泣きの連絡が入ったのだという。

タイトルは文章の重要な一部だし、まして本件では、もともと株主総会で何を問うたらいいのかを書いて欲しいという依頼を受けて原稿を書いた。本来なら、編集者と直接連絡を取り、趣旨の説明を聞いた上で、原稿の取り下げの可能性も含めて判断を下すべき問題だ。仲介者も「編集者から、山崎さんに直接電話を入れさせましょうか」と言ってくれた。

しかし、推察するに、編集の担当者は雑誌が出来る直前になって、編集長ないしは、会社の上司から「このタイトルは変えて貰え」という指示を受けたのだろう。ゲラの段階では何も言ってこなかったのだから、彼が元のタイトルについて納得していなかったとは思えない。しかし、後になってこんなことを言ってくるという経緯を考えると、上司は何としてもタイトルを変えろと言っているのだろう。編集担当者は板挟みの状況にあると想像できた。

だとすると、編集者と直接連絡を取っても、こちらは、ほぼ想像できている事態について何故だと問い詰めるか、怒っても意味のない相手に対して怒るか、担当者の上司を呼び出して更に余計な時間を使うか、何れにせよ、担当者の「申し訳ありません」という声を何度も何度も電話で聞いて、結局、徒労感と、自分が怒ったという記憶だけが残るのだろうと、先を予想した。

仲介者に、「本来なら、直接話してあれこれ言うべき所だが、今回は、どうもその気が起きない。『これで、いいよ』と言って下さい」と伝えた。

それにしても、株主総会でサブプライム問題の損失に関して責任を問え、という話が、出版社が気にするほど刺激的な意味を持つのだろうか。これは、率直なところ、よく分からない。

また、上記に恥を晒したわけだが、経緯を考えると、私が筆者として、本来ならきちんとけじめをつけるべき所で無用な「妥協」ないし、「手抜き」をした。さっさと忘れてしまう方がいいのかも知れないが、この点も気になる。こんなことなら、やはり、一度電話で話しておくのだったか。

多くの会社でこれから株主総会が行われる。「サブプライムの損」を抱えた会社の株主さんは、是非、運用管理のあり方について問い質してみて欲しい。顧客の側の運用管理が改善すると、金融商品・金融市場の双方が少しだが改善するのではないかと期待できる。

もとはといえば、これが依頼された原稿を書いた意図ではなかったか。やはり、手抜きはいけない。大いに反省することにしよう。

人を介した依頼だったが、依頼のポイントは、(1)「サブプライム問題とはナニナニである」と言い切る原稿を書いて欲しい、(2)サブプライム問題に関連して6月の株主総会で株主が質すべき論点を書いて欲しい、という二点だった。

上手く書けたかどうかは、自分では何とも言えないが、「サブプライム問題は人災である」と文頭で言い切り、以下、主に金融機関を中心とする日本企業についてサブプライム関連損失があった場合について、(A)適正な運用管理ルールが事前に存在したか否か、また、(B)投資対象に対する実質的な時価評価がきちんとできていたか(単に証券会社から月に一度FAXで時価を受け取るような管理は失格。この状態では、プライシングも判断できずに投資したと考えざるを得ない)の二点は、株主としては、株主総会で追及すべきだろう、という趣旨のことを書いた。

率直に言って、上場会社では、みずほファイナンシャルグループについては、損失金額の大きさから見て部門のトップの経営責任は免れないのではないかと思っているが、それ以外の金融機関、事業会社などでは、運用の管理がどの程度出来ていたかで、是々非々だろう。運用ルールのようなものが無くて、証券会社に勧められるままに投資して、何十億円(何百億円?)という損を出してしまった場合は、財務担当役員はアウトだろう、というくらいが、大まかな私の「感じ」だ。

もちろん、私は、これらの会社の株主ではないし、それぞれの会社での責任問題は各社の株主が判断することだ。

さて、原稿を書き、しばらく時が経ち、ゲラをチェックした後に、紹介者を通じて、タイトルについて「相談」があった。「サブプライム問題を二度起こさないための方法」というようなタイトルに差し替えて欲しいという打診だった。本文はそのままでいいという。しかし、元のタイトルがあまりに刺激的なので、もっと「ぬるい」タイトルにして欲しいと編集者から泣きの連絡が入ったのだという。

タイトルは文章の重要な一部だし、まして本件では、もともと株主総会で何を問うたらいいのかを書いて欲しいという依頼を受けて原稿を書いた。本来なら、編集者と直接連絡を取り、趣旨の説明を聞いた上で、原稿の取り下げの可能性も含めて判断を下すべき問題だ。仲介者も「編集者から、山崎さんに直接電話を入れさせましょうか」と言ってくれた。

しかし、推察するに、編集の担当者は雑誌が出来る直前になって、編集長ないしは、会社の上司から「このタイトルは変えて貰え」という指示を受けたのだろう。ゲラの段階では何も言ってこなかったのだから、彼が元のタイトルについて納得していなかったとは思えない。しかし、後になってこんなことを言ってくるという経緯を考えると、上司は何としてもタイトルを変えろと言っているのだろう。編集担当者は板挟みの状況にあると想像できた。

だとすると、編集者と直接連絡を取っても、こちらは、ほぼ想像できている事態について何故だと問い詰めるか、怒っても意味のない相手に対して怒るか、担当者の上司を呼び出して更に余計な時間を使うか、何れにせよ、担当者の「申し訳ありません」という声を何度も何度も電話で聞いて、結局、徒労感と、自分が怒ったという記憶だけが残るのだろうと、先を予想した。

仲介者に、「本来なら、直接話してあれこれ言うべき所だが、今回は、どうもその気が起きない。『これで、いいよ』と言って下さい」と伝えた。

それにしても、株主総会でサブプライム問題の損失に関して責任を問え、という話が、出版社が気にするほど刺激的な意味を持つのだろうか。これは、率直なところ、よく分からない。

また、上記に恥を晒したわけだが、経緯を考えると、私が筆者として、本来ならきちんとけじめをつけるべき所で無用な「妥協」ないし、「手抜き」をした。さっさと忘れてしまう方がいいのかも知れないが、この点も気になる。こんなことなら、やはり、一度電話で話しておくのだったか。

多くの会社でこれから株主総会が行われる。「サブプライムの損」を抱えた会社の株主さんは、是非、運用管理のあり方について問い質してみて欲しい。顧客の側の運用管理が改善すると、金融商品・金融市場の双方が少しだが改善するのではないかと期待できる。

もとはといえば、これが依頼された原稿を書いた意図ではなかったか。やはり、手抜きはいけない。大いに反省することにしよう。

コメント ( 10 ) | Trackback ( 0 )

野村のインサイダー取引事件の新聞報道を見て思ったこと

この件については、テレビでもコメントしたし、これから複数の媒体に原稿を書くことになると思うが、新聞を見ていて気付いたことを幾つかメモしておく。

(1)この事件の報道は「読売新聞」が抜いた。同日朝の遅い版では「日本経済新聞」にも記事が出ているが、一面トップに概容を載せただけの、明らかに後追いの記事だった。競馬で言うと、一馬身まで差が付かなかったが、半馬身程度は明確な差があった。読売の情報ソースは分からないが、その後の「逮捕へ」という見出しが早い点などから見て、地検筋だろうか。

(2)事実の概容はほぼ報じられている印象なので、必然的に、野村證券の経営責任に注目が集まる。これは当然だ。

報道によると、元野村社員だった容疑者の担当外の王子・北越のTOB問題でもインサイダー取引があったという。野村の組織的な情報管理体制に不足があったことは、ほぼ間違いない。しかし、この件に対する追及の厳しさは、新聞によってちがう(各紙とも概して甘いが)。

(3)上記の点が明らかなのに、野村證券の渡辺賢一社長が22日の記者会見で「個人の犯罪」を強調したことは、全く不適切だった。

渡辺氏が、どんな方なのか全く存じ上げないが、しょせんサラリーマンとしての命が惜しい「小物」だという印象を持った。会見で対策として、倫理・教育以外に具体策が出てこない点でも危機管理能力に乏しい(これでは「しょせん精神論で、信用できない」と世間が思うだろうから)。記者会見の発言から見る限り凡そ「野村の社長の器」ではない。どうするのが会社のためにいいのかは、もはや明白だろう。

(4)渡辺社長は会見で、この件を知ったのは22日の早朝と答えているが、これは正しいのか。或いは、これで、大丈夫なのか。

23日付の「東京新聞」(3面)によると、証券取引等監視委員会は、容疑者が香港法人勤務のため、「事情聴取を行うため、野村に協力を要請。出張で来日させるという手の込んだ手法で、22日の朝、身柄の確保に成功」した、とある。監視委員会から野村への要請が何日の何時に行われたかが問題になるが、22日の朝に問題を知ったことが嘘であるか、要請があったのに社長まで報告が行っていなかったかのどちらかではないのだろうか。前者なら「社長の嘘」、後者なら「危機管理(報告)体制不十分」ということだ。細かな点だが、この点の事実関係にも注目したい。

(5)元社員だった容疑者及び逮捕された協力者(2人)は何れも中国人だったという。一見、外国人だったから起こった問題であるようにも見えるが、彼らが外国人であることと、本件は安易に関連づけるべきではないだろう。その点を論じるなら、そう考える理由なり、外国人の方がインサイダー取引が多いといったデータが必要だろう。単に、「グローバル化時代の人材管理が問われる・・・」というような言いっぱなしの指摘や問いかけには、外国人就労者にとって根拠無き不利益となりかねない無神経さがある。この点でも、新聞各紙で差があった。

それにしても、たかだか野村證券に大きな期待を持つべきではないのだが、何ともお粗末な今回の事件に、私は同社の株主でも社員でもないのだが、がっかりした。

(1)この事件の報道は「読売新聞」が抜いた。同日朝の遅い版では「日本経済新聞」にも記事が出ているが、一面トップに概容を載せただけの、明らかに後追いの記事だった。競馬で言うと、一馬身まで差が付かなかったが、半馬身程度は明確な差があった。読売の情報ソースは分からないが、その後の「逮捕へ」という見出しが早い点などから見て、地検筋だろうか。

(2)事実の概容はほぼ報じられている印象なので、必然的に、野村證券の経営責任に注目が集まる。これは当然だ。

報道によると、元野村社員だった容疑者の担当外の王子・北越のTOB問題でもインサイダー取引があったという。野村の組織的な情報管理体制に不足があったことは、ほぼ間違いない。しかし、この件に対する追及の厳しさは、新聞によってちがう(各紙とも概して甘いが)。

(3)上記の点が明らかなのに、野村證券の渡辺賢一社長が22日の記者会見で「個人の犯罪」を強調したことは、全く不適切だった。

渡辺氏が、どんな方なのか全く存じ上げないが、しょせんサラリーマンとしての命が惜しい「小物」だという印象を持った。会見で対策として、倫理・教育以外に具体策が出てこない点でも危機管理能力に乏しい(これでは「しょせん精神論で、信用できない」と世間が思うだろうから)。記者会見の発言から見る限り凡そ「野村の社長の器」ではない。どうするのが会社のためにいいのかは、もはや明白だろう。

(4)渡辺社長は会見で、この件を知ったのは22日の早朝と答えているが、これは正しいのか。或いは、これで、大丈夫なのか。

23日付の「東京新聞」(3面)によると、証券取引等監視委員会は、容疑者が香港法人勤務のため、「事情聴取を行うため、野村に協力を要請。出張で来日させるという手の込んだ手法で、22日の朝、身柄の確保に成功」した、とある。監視委員会から野村への要請が何日の何時に行われたかが問題になるが、22日の朝に問題を知ったことが嘘であるか、要請があったのに社長まで報告が行っていなかったかのどちらかではないのだろうか。前者なら「社長の嘘」、後者なら「危機管理(報告)体制不十分」ということだ。細かな点だが、この点の事実関係にも注目したい。

(5)元社員だった容疑者及び逮捕された協力者(2人)は何れも中国人だったという。一見、外国人だったから起こった問題であるようにも見えるが、彼らが外国人であることと、本件は安易に関連づけるべきではないだろう。その点を論じるなら、そう考える理由なり、外国人の方がインサイダー取引が多いといったデータが必要だろう。単に、「グローバル化時代の人材管理が問われる・・・」というような言いっぱなしの指摘や問いかけには、外国人就労者にとって根拠無き不利益となりかねない無神経さがある。この点でも、新聞各紙で差があった。

それにしても、たかだか野村證券に大きな期待を持つべきではないのだが、何ともお粗末な今回の事件に、私は同社の株主でも社員でもないのだが、がっかりした。

コメント ( 11 ) | Trackback ( 0 )

政府ファンド(SWF)についてTV番組で討論しました

先日、朝日ニュースターの蟹瀬誠一氏が司会の「頂上決戦」という討論番組の収録に行って参りました。「3月1日(土)午後6:05 ~ 7時ほか」で放映される予定です。ゲスト出席者は、政府ファンド推進派の田村耕太郎参議院議員、国際ジャーナリストの中岡望氏、加えて私です。

番組の内容に触れるとネタバラシになってしまうので、放映が終わるまでこの番組について当ブログに書くことは控えようかと思っていたのですが、既に田村議員のブログに収録の様子があれこれと書かれているので、番組の宣伝も兼ねて、討論本編以外の内容について、幾つか書いておきます。ただし、基本的には、討論内容そのものについては番組を見て下さるように、とお願いしておきます。

(田村議員のブログ:http://kotarotamura.net/b/blog/index.php?itemid=2088)

実は、拙宅のテレビの契約の関係で、現在、私は朝日ニュースターを見ることが出来ないので、番組をご覧になった皆様のご感想に興味があります。ご批判も含めて、ご遠慮なくコメント下さい。

注目の田村議員のファッションですが、収録当日は蝶ネクタイではありませんでしたが、それ以上にインパクトのあるネクタイ周り、及び全体のコーディネートでありました。話の(特に前半の)勢いも含めて、オリエンタル・ラジオの二人のどちらかにこれくらいの爆発力があれば「オリラジ経済白書」は続いていたかも知れない、と思わせるものがありました。彼は芸人型の政治家なのかも知れません。

田村議員のブログには「今日の私の目標は激しい議論を仕掛けてこの問題の注目度を高めること。よって少々けんか腰のスタンスをとる。パフォーマンスでけんか腰を演じられるになった点が私の最近の唯一の進歩だが、皆さんを不快にさせたとしたら失礼しました・・・テレビでは仕掛け大事だと思うのでどうかご容赦ください」とあります。

事情が本当にこの通りだったのか、あるいは後からこう説明せざるを得なかったのか、本人以外に断定できる人はいませんが、率直に言って、番組の前半に見せた彼の「進歩」には些か迷惑な面もありました。私に対する物言いはまあいいとして、中岡氏に対する物の言い方は、中岡氏の職業を考えるともう少し丁寧であっても良かったのではないかと思っています。田村氏のブログの文章にも同様のことを思いますが、中岡氏とは、よほど波長が合わなかったのでしょう。もっとも、その原因の半分は田村氏の「けんか腰」にあったように見えました。

何れにせよ、田村議員が世界の国家ファンド関係者に直接会っているということや、自民党内で何度も国家ファンドについて検討していているということよりも、なぜ、どのように国家ファンドは上手く行くのかということの論理的な説明をしてくれた方が(私は当然反論するでしょうが)、論点が整理できて良かったのではないかと思いました。

繰り返しになりますが、ご興味のある方は、是非、番組をご覧下さい。

日本版国家ファンドに関する、現在の私の大まかな立論は以下の通りです。

(1)国民は国に本来自分達の資産を運用して貰う必要がない。国家ファンドの運用資金があれば国民に返すべきであり(「民間で出来ることは民間で」)、政府のバランスシート圧縮こそが必要だ。

(2)国家ファンドが正当化しうるのは、国家ファンドの形で運用すると民間が運用するよりも運用が上手く行くという確度の高い期待が持てる場合だけだが、実際には、国が国民に対して責任を負って運用するというスキームは、通常の運用よりも不利だ。

たとえば、運用計画を策定し国民の承認を得なければならない手続き面は運用に不利だし(説明責任や情報管理は完全なクリアが難しい問題だ)、全体の運用計画を誰が作るか(パフォーマンスの太宗は資産配分段階で決まる)、運用者を誰がどうやって選ぶか(マネージャー・ストラクチャーの問題。素人がプロを評価し選択するという「飛躍」が必ず介在する)、という重要問題をどうクリアするかが難しいし、政府の民間への介入を避けることが運用の制約になるし(たとえば議決権を有効に使えない)、そもそも巨額の資金の運用は簡単ではない。

(3)上記にかかわらず国家ファンドを強行しても、運用業者を喜ばせるだけだろう。国家ファンドは大きなカモになる。加えて、不健全な利権の源にもなりかねない。(これは私の推測ですが、現実的な心配だと思います)

番組を見て、ご心配される視聴者がいらっしゃるといけないので、番組に直接関係のない話を書いておきますが、収録終了後、田村議員とは、握手をして別れました。案外柔らかいしっとりとした手でありました。

また、この時に彼が言った台詞が印象に残っています。

「山崎さん、あなた、変わっていますね。私が会った金融の人は、みんな『うちに商売を下さい』と言う人ばかりなのに、あなたは、そう言わない」

たぶん褒めて下さったのだと思いますが、同時に別の心配が頭に浮かびました。彼が接触した金融マンの大半が商売目当ての人だとすると(確かに、他に「目当て」はなさそうですが)、国家ファンド推進派の議員諸氏は、質の悪い金融マン(商売の能力は優秀なわけですが)から運用業者に都合のいい情報をたくさんインプットされているのではないか、という懸念を持たずにはいられません。上記の私の論点の(3)には大いに現実味があります。

なお、<ちゅう>さんからご教示がありましたが、国家ファンド推進派の旗頭である山本有二前金融担当相が国家ファンドについてインタビューに答えています。

(http://jp.reuters.com/article/topNews/idJPJAPAN-30536120080227)

<ちゅう>さんもご指摘の通り、突っ込み所が満載で、私の(1)~(3)の良い補強材料となる発言だと思います。運用のことをこれだけ知らない人が金融担当大臣に就くことがあるというのが、民主主義の妙味でもあり、恐ろしいところでもあります。しかし、大丈夫なのかなあ・・・。

気分的には、自民党の国家ファンド推進派の会合に乗り込んでいって、技術的な問題も含めて、何がどう問題なのか説明しに行きたいくらいのところですが、彼らの「夢」や「熱意」は、「論理」では説得し切れそうにないので、遠慮しておきましょう。

番組の内容に触れるとネタバラシになってしまうので、放映が終わるまでこの番組について当ブログに書くことは控えようかと思っていたのですが、既に田村議員のブログに収録の様子があれこれと書かれているので、番組の宣伝も兼ねて、討論本編以外の内容について、幾つか書いておきます。ただし、基本的には、討論内容そのものについては番組を見て下さるように、とお願いしておきます。

(田村議員のブログ:http://kotarotamura.net/b/blog/index.php?itemid=2088)

実は、拙宅のテレビの契約の関係で、現在、私は朝日ニュースターを見ることが出来ないので、番組をご覧になった皆様のご感想に興味があります。ご批判も含めて、ご遠慮なくコメント下さい。

注目の田村議員のファッションですが、収録当日は蝶ネクタイではありませんでしたが、それ以上にインパクトのあるネクタイ周り、及び全体のコーディネートでありました。話の(特に前半の)勢いも含めて、オリエンタル・ラジオの二人のどちらかにこれくらいの爆発力があれば「オリラジ経済白書」は続いていたかも知れない、と思わせるものがありました。彼は芸人型の政治家なのかも知れません。

田村議員のブログには「今日の私の目標は激しい議論を仕掛けてこの問題の注目度を高めること。よって少々けんか腰のスタンスをとる。パフォーマンスでけんか腰を演じられるになった点が私の最近の唯一の進歩だが、皆さんを不快にさせたとしたら失礼しました・・・テレビでは仕掛け大事だと思うのでどうかご容赦ください」とあります。

事情が本当にこの通りだったのか、あるいは後からこう説明せざるを得なかったのか、本人以外に断定できる人はいませんが、率直に言って、番組の前半に見せた彼の「進歩」には些か迷惑な面もありました。私に対する物言いはまあいいとして、中岡氏に対する物の言い方は、中岡氏の職業を考えるともう少し丁寧であっても良かったのではないかと思っています。田村氏のブログの文章にも同様のことを思いますが、中岡氏とは、よほど波長が合わなかったのでしょう。もっとも、その原因の半分は田村氏の「けんか腰」にあったように見えました。

何れにせよ、田村議員が世界の国家ファンド関係者に直接会っているということや、自民党内で何度も国家ファンドについて検討していているということよりも、なぜ、どのように国家ファンドは上手く行くのかということの論理的な説明をしてくれた方が(私は当然反論するでしょうが)、論点が整理できて良かったのではないかと思いました。

繰り返しになりますが、ご興味のある方は、是非、番組をご覧下さい。

日本版国家ファンドに関する、現在の私の大まかな立論は以下の通りです。

(1)国民は国に本来自分達の資産を運用して貰う必要がない。国家ファンドの運用資金があれば国民に返すべきであり(「民間で出来ることは民間で」)、政府のバランスシート圧縮こそが必要だ。

(2)国家ファンドが正当化しうるのは、国家ファンドの形で運用すると民間が運用するよりも運用が上手く行くという確度の高い期待が持てる場合だけだが、実際には、国が国民に対して責任を負って運用するというスキームは、通常の運用よりも不利だ。

たとえば、運用計画を策定し国民の承認を得なければならない手続き面は運用に不利だし(説明責任や情報管理は完全なクリアが難しい問題だ)、全体の運用計画を誰が作るか(パフォーマンスの太宗は資産配分段階で決まる)、運用者を誰がどうやって選ぶか(マネージャー・ストラクチャーの問題。素人がプロを評価し選択するという「飛躍」が必ず介在する)、という重要問題をどうクリアするかが難しいし、政府の民間への介入を避けることが運用の制約になるし(たとえば議決権を有効に使えない)、そもそも巨額の資金の運用は簡単ではない。

(3)上記にかかわらず国家ファンドを強行しても、運用業者を喜ばせるだけだろう。国家ファンドは大きなカモになる。加えて、不健全な利権の源にもなりかねない。(これは私の推測ですが、現実的な心配だと思います)

番組を見て、ご心配される視聴者がいらっしゃるといけないので、番組に直接関係のない話を書いておきますが、収録終了後、田村議員とは、握手をして別れました。案外柔らかいしっとりとした手でありました。

また、この時に彼が言った台詞が印象に残っています。

「山崎さん、あなた、変わっていますね。私が会った金融の人は、みんな『うちに商売を下さい』と言う人ばかりなのに、あなたは、そう言わない」

たぶん褒めて下さったのだと思いますが、同時に別の心配が頭に浮かびました。彼が接触した金融マンの大半が商売目当ての人だとすると(確かに、他に「目当て」はなさそうですが)、国家ファンド推進派の議員諸氏は、質の悪い金融マン(商売の能力は優秀なわけですが)から運用業者に都合のいい情報をたくさんインプットされているのではないか、という懸念を持たずにはいられません。上記の私の論点の(3)には大いに現実味があります。

なお、<ちゅう>さんからご教示がありましたが、国家ファンド推進派の旗頭である山本有二前金融担当相が国家ファンドについてインタビューに答えています。

(http://jp.reuters.com/article/topNews/idJPJAPAN-30536120080227)

<ちゅう>さんもご指摘の通り、突っ込み所が満載で、私の(1)~(3)の良い補強材料となる発言だと思います。運用のことをこれだけ知らない人が金融担当大臣に就くことがあるというのが、民主主義の妙味でもあり、恐ろしいところでもあります。しかし、大丈夫なのかなあ・・・。

気分的には、自民党の国家ファンド推進派の会合に乗り込んでいって、技術的な問題も含めて、何がどう問題なのか説明しに行きたいくらいのところですが、彼らの「夢」や「熱意」は、「論理」では説得し切れそうにないので、遠慮しておきましょう。

コメント ( 141 ) | Trackback ( 0 )

時価会計の不都合な真実など

あるところで他人の講演を聞いていたら、「個人投資家は時価会計を止めてしまえばいい」という言葉が耳に入った。要は買った株の株価が下がっても気にしないで、じっと持っていたらいいではないか、ということらしい(サブプライムで振り回されての、半ばヤケクソの発言に聞こえた)。プロのファンドマネジャーは顧客の要請もあって時価評価を止められないけれども、個人なら可能だというようなことも言っていた。

言いたいことは分からないではないが、持ち株の時価評価をしないことは賛成できない。価格の変化は何らかの情報なり環境の変化を反映したものかも知れないし、それ自体が自分の財産状況にとっての情報でもある。保有銘柄の少々の価格変化で売り買いしなければならないような出来の悪いポートフォリオを持ってはいけないというのは一方の真実だが、同時に、株価の変化は見る方が良いに決まっている。そもそも、自分の持ち株の株価を見ていることに耐えられないような人は株式投資などしない方がいい。

そんな人には株式投資の普及など不要であって、現実を見ることができる人がだけが株式のリターンを享受すればよろしい。他人が羨ましくなれば、そのうち心を入れ替えるだろうから、株式投資は、その時にお勧めすればいい。

話を聞きながら、私なら上記のように言いそうだと一人で考えて、幾分腹まで立てたのだが、しかし、こういう身も蓋もないことは、講演で言ってもウケないのだろうなあ、とちょっと自己反省した。

時価を認識する根性もない奴は投資などしなくていい。似たような事を言いたくなる別の話を最近聞いた。

ある年金関係者から聞いたのだが、多くの国で、確定給付のいわゆる企業年金がどんどん閉鎖されているのだという。外国では、日本よりも年金受給権の保護が厳格な場合が多いので、年金を閉鎖して、これまでに受給権の発生している年金の給付を最後まで行うケースが多いのだが、こうした形を選択する企業が多いらしい(日本では、信託兼営の銀行が自社の年金を事後的に値切ったケースがあり、驚いた)。そして、その後は、企業が年金資産の運用リスクを負わなくていい確定拠出年金に切り替えるのだという。

英国あたりでは、こうしたケースが増えて、企業が閉鎖されたとはいえ何十年か続く年金基金を持て余すので、めざとい投資銀行(例の会社)などは、保険会社を買収して、こうした年金を買い取る(買い叩く?)ビジネスに乗り出しているのだという。

これが時価評価とどう関係するのかというと、国際会計基準が毎期の年金の時価評価を要求するようになったので、金利や株価の変動で、年金の損益が大きく本体の利益に反映するのが耐えられない、というのが、どうやら大きな理由の一つらしい(注1)。

確定給付の年金の経済的な損益は、たとえば金利変動の影響を大きく受ける。それは当たり前の経済的な現実だ。長期的に割引率を一定にしなければ年金制度が設計・運営できないというなら(古い年金関係者には、そういう人もいるが)、それこそ、年金なんてやらない方がいい。

それに、そもそも、経営者は株主のエージェントとして、株主の利益を最大化することに注力していなければならなかったはずだし、「IR」なる近年幾らか大袈裟な行事の趣旨も投資家に対して企業の価値に関わる情報を正確に伝えることではなかったか(経営者はIRよりも経営それ自体に注力すべきだ。例えば、ロードショーなどと称して海外まで遊びに行かなくてよろしいし、専門の部署やコンサルタントにコストを掛ける必要はない。IRは必要な情報を早く正確に伝えたらそれで十分だ)。

つまり、年金を今やめるという外国企業の経営者どもは、本来、会計制度に関わりなく、自社の年金の時価を意識していなければならなかった筈なのだ。会計制度の変更をどうこう言うのは、いままでがマトモでなかった証拠だといえなくもない(経済学的にはかなり「面白い」現象だろうと思う)。ここは少々笑ってやってもいいところだろう。

まあ、彼らの気持ちも分からなくはないが、エンロン事件の際の米国の証券アナリストの行動とか、サブプライム商品でたんまり儲けた連中がいたことや、今回のような経営者の行動を見るにつけ、「外国の資本市場は立派だなんて嘘だ!」と思う。私はナショナリストではないので、日本と比較して、日本が(大きく)劣っていないと喜ぶわけではないが、洋の東西を問わず、カネが絡んだ人間はいい加減なものだという事実を見るのは清々しい(ある種の一貫性が面白いという程度の話だが)。

翻って、日本の企業年金はどうなのか。先入観を捨てて考えてみると、確定給付の企業年金はもういらないのではないだろうか。日立にせよ、新日鐵にせよ、IBMにせよ(これらだけでなく、殆どの事業会社がそうなのだが)、運用が本業ではないのに、数千億円、場合によっては兆を超える金額の資産運用をする必要はないし、その結果に企業価値が大きな影響を受けるのも合理的でない。

かつて、資産運用がまだ十分普及していなかった頃は、年金基金という単位で、プロの運用会社をチェックして使う別の運用のプロが多数存在する社会制度設計上の理由があったかも知れないが、今は、屋上屋というか、くすんだ中二階というか、無駄であるように思う。確定拠出年金の拠出額の枠さえ拡大されるなら、確定給付の企業年金は止めてしまう方が母体企業にとって経営的に合理的だ。ことに、何かと運営が難しい総合型の基金などは、余裕があるうちに止めてしまう方がいい。これは、余計な天下り先を作らないためにも社会的に良いことだ。

全体的な制度の設計としては、基礎年金をもっと厚くして税方式にして無年金者を無くし、私的年金は真のポータビリティーが完備されるように全て個人単位で運営される確定拠出年金にして、確定拠出年金の非課税枠を大きく拡大し、柔軟に運用できるようなものがあれば、シンプル且つ公平でいいのではないだろうか。

何となく、コラム三つ分くらいのテーマを書きなぐってみたが、最近こんなことを考えており、もう少し丁寧に考え直しつつ、各所のコラムなどにまた書いてみたいと思っている。

(注1)年金関係者からご教示のメールを頂きました。年金に関する会計基準は、現在、米国ではB/Sには直接反映していたがP/Lはいろいろなルールがあった。国際会計基準は現在いろいろなやり方があるが、今後はP/Lに直接反映しない方向に進みつつあるようだ、とのことです。年金閉鎖については、時価会計もさることながら、確定給付のリスクの大きさ(資産運用のリスクの他に、負債の価値も長期金利が低下すると急増する)そのものに音を上げたようです。時価評価の反映がもっと進みつつある、という私の先入観(投資家としては、それが当然なので)と現実には少しズレがあるようなので、注記しておきます。

もちろん、「では、これまでリスクを認識できなかったのか?」と欧米の経営者に問うとすれば、やはり経営判断の一貫性に綻びがあったことは認めざるを得ないと思います。(1/16)

言いたいことは分からないではないが、持ち株の時価評価をしないことは賛成できない。価格の変化は何らかの情報なり環境の変化を反映したものかも知れないし、それ自体が自分の財産状況にとっての情報でもある。保有銘柄の少々の価格変化で売り買いしなければならないような出来の悪いポートフォリオを持ってはいけないというのは一方の真実だが、同時に、株価の変化は見る方が良いに決まっている。そもそも、自分の持ち株の株価を見ていることに耐えられないような人は株式投資などしない方がいい。

そんな人には株式投資の普及など不要であって、現実を見ることができる人がだけが株式のリターンを享受すればよろしい。他人が羨ましくなれば、そのうち心を入れ替えるだろうから、株式投資は、その時にお勧めすればいい。

話を聞きながら、私なら上記のように言いそうだと一人で考えて、幾分腹まで立てたのだが、しかし、こういう身も蓋もないことは、講演で言ってもウケないのだろうなあ、とちょっと自己反省した。

時価を認識する根性もない奴は投資などしなくていい。似たような事を言いたくなる別の話を最近聞いた。

ある年金関係者から聞いたのだが、多くの国で、確定給付のいわゆる企業年金がどんどん閉鎖されているのだという。外国では、日本よりも年金受給権の保護が厳格な場合が多いので、年金を閉鎖して、これまでに受給権の発生している年金の給付を最後まで行うケースが多いのだが、こうした形を選択する企業が多いらしい(日本では、信託兼営の銀行が自社の年金を事後的に値切ったケースがあり、驚いた)。そして、その後は、企業が年金資産の運用リスクを負わなくていい確定拠出年金に切り替えるのだという。

英国あたりでは、こうしたケースが増えて、企業が閉鎖されたとはいえ何十年か続く年金基金を持て余すので、めざとい投資銀行(例の会社)などは、保険会社を買収して、こうした年金を買い取る(買い叩く?)ビジネスに乗り出しているのだという。

これが時価評価とどう関係するのかというと、国際会計基準が毎期の年金の時価評価を要求するようになったので、金利や株価の変動で、年金の損益が大きく本体の利益に反映するのが耐えられない、というのが、どうやら大きな理由の一つらしい(注1)。

確定給付の年金の経済的な損益は、たとえば金利変動の影響を大きく受ける。それは当たり前の経済的な現実だ。長期的に割引率を一定にしなければ年金制度が設計・運営できないというなら(古い年金関係者には、そういう人もいるが)、それこそ、年金なんてやらない方がいい。

それに、そもそも、経営者は株主のエージェントとして、株主の利益を最大化することに注力していなければならなかったはずだし、「IR」なる近年幾らか大袈裟な行事の趣旨も投資家に対して企業の価値に関わる情報を正確に伝えることではなかったか(経営者はIRよりも経営それ自体に注力すべきだ。例えば、ロードショーなどと称して海外まで遊びに行かなくてよろしいし、専門の部署やコンサルタントにコストを掛ける必要はない。IRは必要な情報を早く正確に伝えたらそれで十分だ)。

つまり、年金を今やめるという外国企業の経営者どもは、本来、会計制度に関わりなく、自社の年金の時価を意識していなければならなかった筈なのだ。会計制度の変更をどうこう言うのは、いままでがマトモでなかった証拠だといえなくもない(経済学的にはかなり「面白い」現象だろうと思う)。ここは少々笑ってやってもいいところだろう。

まあ、彼らの気持ちも分からなくはないが、エンロン事件の際の米国の証券アナリストの行動とか、サブプライム商品でたんまり儲けた連中がいたことや、今回のような経営者の行動を見るにつけ、「外国の資本市場は立派だなんて嘘だ!」と思う。私はナショナリストではないので、日本と比較して、日本が(大きく)劣っていないと喜ぶわけではないが、洋の東西を問わず、カネが絡んだ人間はいい加減なものだという事実を見るのは清々しい(ある種の一貫性が面白いという程度の話だが)。

翻って、日本の企業年金はどうなのか。先入観を捨てて考えてみると、確定給付の企業年金はもういらないのではないだろうか。日立にせよ、新日鐵にせよ、IBMにせよ(これらだけでなく、殆どの事業会社がそうなのだが)、運用が本業ではないのに、数千億円、場合によっては兆を超える金額の資産運用をする必要はないし、その結果に企業価値が大きな影響を受けるのも合理的でない。

かつて、資産運用がまだ十分普及していなかった頃は、年金基金という単位で、プロの運用会社をチェックして使う別の運用のプロが多数存在する社会制度設計上の理由があったかも知れないが、今は、屋上屋というか、くすんだ中二階というか、無駄であるように思う。確定拠出年金の拠出額の枠さえ拡大されるなら、確定給付の企業年金は止めてしまう方が母体企業にとって経営的に合理的だ。ことに、何かと運営が難しい総合型の基金などは、余裕があるうちに止めてしまう方がいい。これは、余計な天下り先を作らないためにも社会的に良いことだ。

全体的な制度の設計としては、基礎年金をもっと厚くして税方式にして無年金者を無くし、私的年金は真のポータビリティーが完備されるように全て個人単位で運営される確定拠出年金にして、確定拠出年金の非課税枠を大きく拡大し、柔軟に運用できるようなものがあれば、シンプル且つ公平でいいのではないだろうか。

何となく、コラム三つ分くらいのテーマを書きなぐってみたが、最近こんなことを考えており、もう少し丁寧に考え直しつつ、各所のコラムなどにまた書いてみたいと思っている。

(注1)年金関係者からご教示のメールを頂きました。年金に関する会計基準は、現在、米国ではB/Sには直接反映していたがP/Lはいろいろなルールがあった。国際会計基準は現在いろいろなやり方があるが、今後はP/Lに直接反映しない方向に進みつつあるようだ、とのことです。年金閉鎖については、時価会計もさることながら、確定給付のリスクの大きさ(資産運用のリスクの他に、負債の価値も長期金利が低下すると急増する)そのものに音を上げたようです。時価評価の反映がもっと進みつつある、という私の先入観(投資家としては、それが当然なので)と現実には少しズレがあるようなので、注記しておきます。

もちろん、「では、これまでリスクを認識できなかったのか?」と欧米の経営者に問うとすれば、やはり経営判断の一貫性に綻びがあったことは認めざるを得ないと思います。(1/16)

コメント ( 12 ) | Trackback ( 0 )

投資銀行業界はどうなる?

サブプライム関連の損失がどんどん明らかになっている。大損した投資銀行の中には海外から資本を受け入れる会社もある。ぱっと目に付くだけでも、それぞれ円換算すると兆円単位の損失を発表した後で、シティグループがアブダビ投資庁から、UBSがシンガポール政府投資公社から、モルガンスタンレーが中国投資から、それぞれ自己資本になる資金の注入を受けることが報じられている。一つのミスで資本増強が必要になるとは、案外だらしがないとも思うが、最近の彼らのビジネスは大きな資本を持っていない勝負にならないし、何より損失が兆円単位とあっては仕方がないのだろう(それに、損失はまだ膨らむ可能性があるし)。

シティグループといえば、先般「週刊SPA!」の「経営者オブザイヤー」の対談(メンバーは、須田慎一郎氏、山本一郎氏と私の3人)の「ワースト部門」で、私が「日本をなめているとしか言いようのないシティグループ」(受賞対象者はプリンス前CEO)を、ワルの筆頭としてあげたところ、他のメンバーからも圧倒的な賛成を得た。

「日本をなめている」とは、そもそも日本のプライベート・バンキング部門があまりの悪事の酷さに閉鎖処分となって日本から追い出されたにもかかわらず、本来だったら東証上場廃止でいい(と私は思った)日興コーディアルを傘下に入れる形で、性懲りもなく、日本の金持ちをカモりに再上陸すること、そして、東証に上場したその日にざっと1兆円ほどのサブプライムの追加損失を発表したことなどを指す。特に、東証上場に関しては、このようなバランスシート自体が信用ならない会社をどうして今上場させるのか不思議だし、追加損失の発生に対しては、即刻管理ポストに移して、上場廃止を検討すべきだろう。アブダビがカネを入れるくらいだから倒産しないのかも知れないが、現状では、日本の一般投資家に広く売り買いさせていい信用(特に情報の)があるとは思えない。

報道によると、アブダビからの資金は利回り11%だという。ドル建てなのだとしてもこれは高い。シティの損失はまだまだこれから現れる公算が大きく、これで立ち直るのか、一時の見せ金で焼け石に水と終わるのかは現時点では分からない。

モルガンスタンレーは、サブプライム問題では、ライバルであった(もう過去形?)ゴールドマン・サックスと随分差が付いたが、UBSと共に、会社のカネでリスクを取り、上手く行けばデカいボーナスをせしめる逞しい人々が前線で働いているので、この程度の損が出ることがあるのは仕方がない。

中国にしても、シンガポールにしても、外国から多額の資本が入ると、日本の金融機関なら、乗っ取られるかも知れないとか、外資の軍門に下ったなどと大騒ぎしかねないが、これらの会社の社員達はにとっては「平気」だろう。彼らは、リスクを取って使うことができる資本と儲けたときのボーナスの約束があれば、資本など誰のものであっても構わない。

かつて「資本(家)が労働者を搾取する」という表現があったが、投資銀行の世界では専門性と従って情報上の優位(マーケット、商品やリスクの仕組みに関する知識、顧客に対するアクセス)を持った社員が、成功報酬(オプションとして評価すると、実は稼ぐ前から価値は大きい)の形で資本と会社を利用し、稼げたときには大きなボーナスをせしめて、失敗したときにはリスクを資本(家)に押しつけるといった形で、「社員が資本(家)から搾取する」ことが可能になっている。お互いの欲がぶつかる汚い世界ではあるが、考えようによっては痛快な業界だ。

投資銀行は、たとえば外部の資本家が買収して経営権を取ったとしても、キープレーヤーがまとめて抜けてしまえば、もぬけの殻だ。それを阻止しようとすると、高い代償を払わなければならない。

かといって、かつてドイツ銀行がやったことがこれに近いと思うが、買収してもぬけの殻になるよりは個々の部品(=人材)を買って自分で組み立てた方がいいという路線を採ると、それはそれで、ひどく高く付く。ドイツ銀の参入が、投資銀行業界の人件費高騰に果たした役割は大きいという記事を、随分前に読んだことがあるが、カネだけ積んでも強い投資銀行が手に入るわけではない。

わがままで率直な愛すべきジャック・ウェルチがキダー・ピーボディーという投資銀行を買ったことについての反省の弁を「ウィニング 勝利の経営」(斉藤聖美訳、日本経済新聞社)から引用しよう。「バウンダリレスネス、チームワーク、率直さというGEのコア・バリューは、投資銀行の持つ三つのバリューと一緒になることがはできなかった。彼らのバリューは、私のボーナス、私のボーナス、私のボーナスに尽きる」(p265)

ただ、このように何とも逞しい投資銀行業界の人々ではあるのだが、サブプライム問題で「証券化」が疑いの目で見られるようになると、次の儲け口は何なのだろうか。もちろん、証券化自体が悪いわけではないし、将来無くなるわけでもないだろうが、投資家はしばらくの間、証券化商品全般に対して慎重だろうから、マーケットは拡大しまい。拡大を続けてきたM&Aにもさすがに一服感があるようだ。

もちろん優秀な狩人たちが揃っているから、いずれは新しいカモを見つけて来るだろうが、当面、狩人の数が多すぎる可能性はあろう。

シティグループといえば、先般「週刊SPA!」の「経営者オブザイヤー」の対談(メンバーは、須田慎一郎氏、山本一郎氏と私の3人)の「ワースト部門」で、私が「日本をなめているとしか言いようのないシティグループ」(受賞対象者はプリンス前CEO)を、ワルの筆頭としてあげたところ、他のメンバーからも圧倒的な賛成を得た。

「日本をなめている」とは、そもそも日本のプライベート・バンキング部門があまりの悪事の酷さに閉鎖処分となって日本から追い出されたにもかかわらず、本来だったら東証上場廃止でいい(と私は思った)日興コーディアルを傘下に入れる形で、性懲りもなく、日本の金持ちをカモりに再上陸すること、そして、東証に上場したその日にざっと1兆円ほどのサブプライムの追加損失を発表したことなどを指す。特に、東証上場に関しては、このようなバランスシート自体が信用ならない会社をどうして今上場させるのか不思議だし、追加損失の発生に対しては、即刻管理ポストに移して、上場廃止を検討すべきだろう。アブダビがカネを入れるくらいだから倒産しないのかも知れないが、現状では、日本の一般投資家に広く売り買いさせていい信用(特に情報の)があるとは思えない。

報道によると、アブダビからの資金は利回り11%だという。ドル建てなのだとしてもこれは高い。シティの損失はまだまだこれから現れる公算が大きく、これで立ち直るのか、一時の見せ金で焼け石に水と終わるのかは現時点では分からない。

モルガンスタンレーは、サブプライム問題では、ライバルであった(もう過去形?)ゴールドマン・サックスと随分差が付いたが、UBSと共に、会社のカネでリスクを取り、上手く行けばデカいボーナスをせしめる逞しい人々が前線で働いているので、この程度の損が出ることがあるのは仕方がない。

中国にしても、シンガポールにしても、外国から多額の資本が入ると、日本の金融機関なら、乗っ取られるかも知れないとか、外資の軍門に下ったなどと大騒ぎしかねないが、これらの会社の社員達はにとっては「平気」だろう。彼らは、リスクを取って使うことができる資本と儲けたときのボーナスの約束があれば、資本など誰のものであっても構わない。

かつて「資本(家)が労働者を搾取する」という表現があったが、投資銀行の世界では専門性と従って情報上の優位(マーケット、商品やリスクの仕組みに関する知識、顧客に対するアクセス)を持った社員が、成功報酬(オプションとして評価すると、実は稼ぐ前から価値は大きい)の形で資本と会社を利用し、稼げたときには大きなボーナスをせしめて、失敗したときにはリスクを資本(家)に押しつけるといった形で、「社員が資本(家)から搾取する」ことが可能になっている。お互いの欲がぶつかる汚い世界ではあるが、考えようによっては痛快な業界だ。

投資銀行は、たとえば外部の資本家が買収して経営権を取ったとしても、キープレーヤーがまとめて抜けてしまえば、もぬけの殻だ。それを阻止しようとすると、高い代償を払わなければならない。

かといって、かつてドイツ銀行がやったことがこれに近いと思うが、買収してもぬけの殻になるよりは個々の部品(=人材)を買って自分で組み立てた方がいいという路線を採ると、それはそれで、ひどく高く付く。ドイツ銀の参入が、投資銀行業界の人件費高騰に果たした役割は大きいという記事を、随分前に読んだことがあるが、カネだけ積んでも強い投資銀行が手に入るわけではない。

わがままで率直な愛すべきジャック・ウェルチがキダー・ピーボディーという投資銀行を買ったことについての反省の弁を「ウィニング 勝利の経営」(斉藤聖美訳、日本経済新聞社)から引用しよう。「バウンダリレスネス、チームワーク、率直さというGEのコア・バリューは、投資銀行の持つ三つのバリューと一緒になることがはできなかった。彼らのバリューは、私のボーナス、私のボーナス、私のボーナスに尽きる」(p265)

ただ、このように何とも逞しい投資銀行業界の人々ではあるのだが、サブプライム問題で「証券化」が疑いの目で見られるようになると、次の儲け口は何なのだろうか。もちろん、証券化自体が悪いわけではないし、将来無くなるわけでもないだろうが、投資家はしばらくの間、証券化商品全般に対して慎重だろうから、マーケットは拡大しまい。拡大を続けてきたM&Aにもさすがに一服感があるようだ。

もちろん優秀な狩人たちが揃っているから、いずれは新しいカモを見つけて来るだろうが、当面、狩人の数が多すぎる可能性はあろう。

コメント ( 13 ) | Trackback ( 0 )

「日本版国家ファンド」に反対!

ここのところ、一部で、日本でも「国家ファンド」を作ろうという機運が高まっている。金融業者に騙されやすい一部のお調子者か運用会社(たぶん外資の)回し者が騒いでいるだけかと思っていたのだが、「まず実現しない」と安心できるような状況でなくなってきたようであり、反対意見を述べておかねばいけないと感じるようになった。詳しい反対論拠は今週金曜日にUP予定の『ダイヤモンド・オンライン』の「山崎元のマルチスコープ」という連載で書くつもりなので、そちらを参照して欲しい。

まず、12月6日の『産経新聞』によると、自民党の議員42名が「資産効果で国民を豊かにする議員連盟」なるものを作ったという。12月5日に設立総会があったが、会長は山本有二前金融相だという。同記事によると、運用可能な国有資産は、一部の試算によると500兆円あり、先ずは外貨準備の運用を、一部外部委託することを狙っているようだ。尚、産経の記事では、外貨準備を国家ファンドに回すことは、アメリカ国債の売りを連想させ、アメリカを刺激するのではないかという点を心配している。いかにも産経的な心配だ。

「日本版国家ファンド」に対する、国会議員の素朴な意気込みの例としては、自民党の田村耕太郎参議院議員のホームページの記事が分かりやすい(http://kotarotamura.net/b/blog/index.php?itemid=1508)。彼には、何の恨みもないが、分かりやすいので見てみて欲しい。彼は、日経CNBCの番組に出演した際に、国家ファンドを熱く語ったそうなのだが、ホームページの記事によると、キャスターの蟹瀬誠一氏も賛意を示したという(田村議員は「マジでうれしかった」そうな)。番組を見ていないので、確たる事は言えないが、率直なところ「蟹瀬さんも、困ったものだ」と思うのだが、彼は資産運用に関してはイケイケ系なので、この種の話には血が騒いでしまうのかと推測する。

また、まだ番組がオンエアされていないので、詳細は書けないが、文化放送の「世相ホットライン ハイ!竹村健一です」という番組の収録で、竹村健一氏(この時が初対面である)とお話ししたところ、氏は、熱烈な日本版国家ファンド推進論者だった。オンエア(未だ日程は決まっていない)に話のどの部分が使われるか分からないが、話は全く噛み合わなかった。竹村氏は、優れた時代感覚をお持ちなのだろうが、運用やマーケットの専門家ではないから、運用業者の実力と運用ビジネスの実態をご存じないのは仕方がないのかとも思ったが、この日の話は些か残念だった。30分では、とても手に負えなかった。彼のような影響力のある人に、正しい理解を持って貰うことはできないものか。

私としては、「日本版国家ファンド」の構想は、

(1)何といっても日本政府が多額の手数料を払う運用業者のカモになるのだし、

(2)将来の運用成績が確実に優秀な運用者の存在が疑わしいし(本当に優秀ならどうして他人のお金を運用するか)、

(3)素人に(本当は玄人でも)優秀なプロを選択する能力はないし、

(4)運用の計画と管理に関する説明責任を政府が十分果たすことが不可能だろうし、

(5)巨額になるほど運用が難しいし、

(6)「官から民へ」の逆行だし(運用は「民間で出来ること」の代表だろう)、

(7)主に外国に投資するとしても政府の民間への介入だし、

(8)政府の目的と純粋な運用とのコンフリクトが避けがたいし、

(9)中東諸国や中国、シンガポールといった中央集権的で経済の民主化に些か遅れた政府の真似をしようというセンスが情けない(イギリスやドイツでやっているか?)、

(10)「金融立国」とは世界のカモから金融で稼ぐことであり自分自身がカモになることではない、

等々山のようなツッコミ所があって、馬鹿馬鹿しくてヘソが茶を沸かすような、同時にこんなものにコメントすること自体が情けないレベルの話なのだが、真面目に推進しようとされている方がいるようなので、ここは、油断無く注意しておきたい。

ただ、運用に関する賛否の議論はいつでもそうなのだが、一つには、相当に筋の悪い運用でも、「運がいいと」儲かってしまうことがある。また、国家ファンドのように金額の大きな投資は、かつて野村の一兆円ファンドの設定時期に組み入れ銘柄の株価がが上昇したように、そのスタート当初にはファンドが投資する株価・債券価格や為替レートが好ましい方向に動いて一時的に含み益ができる公算が大きい。

つまり、プロセスを評価して「明らかにダメだ!」と言い張ると、無知だが情熱的な結果主義者達から大いに批判を受けるリスクがある。ずるく立ち回るには、両論指摘で賛否をはっきりさせないか、いっそのこと聞き手が喜ぶ話だけをするほうが「賢い」。

だが、もちろん、日本版国家ファンド構想は話にならないくらいダメなのだし、こと資産の運用に関しては、それを指摘するのは私の役割(ささやかだが、大切だと思っている)の一つだと思っているので、日本版国家ファンド批判を止める積もりはないが、物を言うのが少々憂鬱なテーマではある。

自分のお金のためなら、国家ファンドの推進側に肩入れすると、何らかのおこぼれがありそうな気もするのだが、もちろん、そこまで賤しい人間になるつもりはない。

まず、12月6日の『産経新聞』によると、自民党の議員42名が「資産効果で国民を豊かにする議員連盟」なるものを作ったという。12月5日に設立総会があったが、会長は山本有二前金融相だという。同記事によると、運用可能な国有資産は、一部の試算によると500兆円あり、先ずは外貨準備の運用を、一部外部委託することを狙っているようだ。尚、産経の記事では、外貨準備を国家ファンドに回すことは、アメリカ国債の売りを連想させ、アメリカを刺激するのではないかという点を心配している。いかにも産経的な心配だ。

「日本版国家ファンド」に対する、国会議員の素朴な意気込みの例としては、自民党の田村耕太郎参議院議員のホームページの記事が分かりやすい(http://kotarotamura.net/b/blog/index.php?itemid=1508)。彼には、何の恨みもないが、分かりやすいので見てみて欲しい。彼は、日経CNBCの番組に出演した際に、国家ファンドを熱く語ったそうなのだが、ホームページの記事によると、キャスターの蟹瀬誠一氏も賛意を示したという(田村議員は「マジでうれしかった」そうな)。番組を見ていないので、確たる事は言えないが、率直なところ「蟹瀬さんも、困ったものだ」と思うのだが、彼は資産運用に関してはイケイケ系なので、この種の話には血が騒いでしまうのかと推測する。

また、まだ番組がオンエアされていないので、詳細は書けないが、文化放送の「世相ホットライン ハイ!竹村健一です」という番組の収録で、竹村健一氏(この時が初対面である)とお話ししたところ、氏は、熱烈な日本版国家ファンド推進論者だった。オンエア(未だ日程は決まっていない)に話のどの部分が使われるか分からないが、話は全く噛み合わなかった。竹村氏は、優れた時代感覚をお持ちなのだろうが、運用やマーケットの専門家ではないから、運用業者の実力と運用ビジネスの実態をご存じないのは仕方がないのかとも思ったが、この日の話は些か残念だった。30分では、とても手に負えなかった。彼のような影響力のある人に、正しい理解を持って貰うことはできないものか。

私としては、「日本版国家ファンド」の構想は、

(1)何といっても日本政府が多額の手数料を払う運用業者のカモになるのだし、

(2)将来の運用成績が確実に優秀な運用者の存在が疑わしいし(本当に優秀ならどうして他人のお金を運用するか)、

(3)素人に(本当は玄人でも)優秀なプロを選択する能力はないし、

(4)運用の計画と管理に関する説明責任を政府が十分果たすことが不可能だろうし、

(5)巨額になるほど運用が難しいし、

(6)「官から民へ」の逆行だし(運用は「民間で出来ること」の代表だろう)、

(7)主に外国に投資するとしても政府の民間への介入だし、

(8)政府の目的と純粋な運用とのコンフリクトが避けがたいし、

(9)中東諸国や中国、シンガポールといった中央集権的で経済の民主化に些か遅れた政府の真似をしようというセンスが情けない(イギリスやドイツでやっているか?)、

(10)「金融立国」とは世界のカモから金融で稼ぐことであり自分自身がカモになることではない、

等々山のようなツッコミ所があって、馬鹿馬鹿しくてヘソが茶を沸かすような、同時にこんなものにコメントすること自体が情けないレベルの話なのだが、真面目に推進しようとされている方がいるようなので、ここは、油断無く注意しておきたい。

ただ、運用に関する賛否の議論はいつでもそうなのだが、一つには、相当に筋の悪い運用でも、「運がいいと」儲かってしまうことがある。また、国家ファンドのように金額の大きな投資は、かつて野村の一兆円ファンドの設定時期に組み入れ銘柄の株価がが上昇したように、そのスタート当初にはファンドが投資する株価・債券価格や為替レートが好ましい方向に動いて一時的に含み益ができる公算が大きい。

つまり、プロセスを評価して「明らかにダメだ!」と言い張ると、無知だが情熱的な結果主義者達から大いに批判を受けるリスクがある。ずるく立ち回るには、両論指摘で賛否をはっきりさせないか、いっそのこと聞き手が喜ぶ話だけをするほうが「賢い」。

だが、もちろん、日本版国家ファンド構想は話にならないくらいダメなのだし、こと資産の運用に関しては、それを指摘するのは私の役割(ささやかだが、大切だと思っている)の一つだと思っているので、日本版国家ファンド批判を止める積もりはないが、物を言うのが少々憂鬱なテーマではある。

自分のお金のためなら、国家ファンドの推進側に肩入れすると、何らかのおこぼれがありそうな気もするのだが、もちろん、そこまで賤しい人間になるつもりはない。

コメント ( 150 ) | Trackback ( 0 )

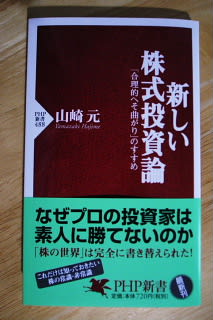

「新しい株式投資論」の修正

「新しい株式投資論」の増刷が決まりました。発売一週間での増刷なので、まずは順調です。皆様のご支援の御蔭です。ありがとうございます。

「新しい株式投資論」の増刷が決まりました。発売一週間での増刷なので、まずは順調です。皆様のご支援の御蔭です。ありがとうございます。著者としては、取りあえず増刷が決まると、5回をリードして投げ終えた先発投手のように、最低限の責任を果たしたような少しホッとした気分になります。(出版社と担当編集者に、損はさせなかったかな、という感じです)

さて、第1刷の読者にはまことに申し訳ないことなのですが、三箇所ほど修正すべきミスを発見しました。これらは第2刷から修正されます。私が見つけたものが一つありますが、残りの二つは、当ブログにご来訪いただいている<作業員>さんのご指摘によるものです。特に、下記の(3)は内容に関わる私のミスです(たぶん不注意によるものだと思いますが、言い訳のできない誤りです。スミマセン)。著者として責任を感じると共に、<作業員>さんに大いに感謝するものです。

拙著には、今後も要訂正箇所が出てくる可能性があります。要修正箇所があった場合には、当面、このエントリーに掲載してご連絡することと致します。

<第2刷での修正箇所>

(1)5ページ7行目 「第四章」→「第4章」 (表記不統一)

(2)167ページ9行目 「脳を、傷つける」→「脳を傷つける」 (不要な読点)

(3)185ページ9行目 「円高」→「円安」 (意味上の誤り)

<第2刷りでは反映し切れていない修正>

(4)69ページ9行目 「TOPIXでベンチマークである」→「TOPIXがベンチマークだからその構成銘柄」

(分の続き具合の修正。この段落は最終行に余裕があるので行を動かさずに言葉を補うことができます)

(5)117ページ9行目 「企業年金基金連合会」→「企業年金連合会」(固有名詞のミス)

(4)は<ZEN>さま、(5)は<ぴょん>さまのご指摘を受けての修正です。ありがとうございます。

(6)173ページ8行目 「form」→「from」

(6)は、泣く子も黙る<作業員>さんのご指摘です。ありがとうございます。

(7)117ページ9行目 「期待値ターン」→「期待リターン」

(8)158ページ9行目 「上昇修正」→「上方修正」

これらも<作業員>さんのご指摘です。

有り難いことに3刷りが決まったので、(4)~(8)の修正を3刷りに反映します(2007.11.15)。

コメント ( 36 ) | Trackback ( 0 )

株式投資の本が完成しました

PHP新書から出る、株式投資の本の見本が出来上がった。書店に並ぶのは、10月16日くらいからになる予定だ。タイトルは、「新しい株式投資論 『合理的へそまがり』のすすめ」に決まった。編集者とぎりぎりまで悩んだ末、「運を頼まず株で勝つ」というタイトルがいいということになって(七五調ですっきりしているし、アクティブ運用で「勝つ」ことをテーマにしている本の内容にも合っている)、これで決めたつもりになっていたのだが、PHP研究所の何段階かの管理職の承認を得たものの、最後に社長に却下されて、このタイトルになった。「株」という単語と「勝つ」という単語の組み合わせが良くなかったらしいが、通らないものは、通らない、ということらしいので、上記のタイトルにした。著者としては、これでもいい。

補足的報告をもう一つ。担当編集の横田紀彦氏によると、私の文章は、「読点が縦書きとしてはやや多すぎる」ということだった。氏によると、横書きの文章、特にネットの文章は、読点が多い方が読みやすいが、縦書きの文章の場合、論理的に筋が通った文章なら、読点が横書きよりも少ない方が読みやすいのだという。確かに、テキストファイルの横書きで書いて渡した原稿が、ゲラの形になって戻って来たときに、小さいが違和感を感じた。もともとの読点のポリシーは、意味を確定したり、論理的な関係をハッキリさせたい場合には付けるが、意味が一つに通場合にはなるべく付けない、というものだったのだが、ここのところ増えていたようだ。横書きと縦書きでは、最適な読点の数が変わる、という傾向は一般的なものらしいので、読者もご参考にされたい。してみると、原稿を読み直して校正するときには、印刷する方向と合わせてみるべきだ、ということなのだろう。幸い、筆者が原稿書きに使っているWZエディターは縦書きでも書ける。

本屋さんに並ぶのはもう少し後だが、横田氏が、「ブログに載せて下さい」と前書きのテキストファイルを送ってきたので、以下に全文を貼り付ける。立ち読みの時間が、何秒か節約できるのではなかろうか。

尚、初版第一刷りには、この前書きの末尾近くの「第4章」と「第四章」の混在のミスが、そのまま残る予定だ。

===================

<まえがき>

株式投資は、不思議な世界だ。

プロのファンドマネジャーの運用実績の平均は、ならして見ると、株式市場の平均に勝てない。内外両方で、そういった実証研究が多い。ということは、プロの残りは素人なのだから、プロは素人の平均に勝っていないのかもしれない。しかし、公平に見てプロのほうが、知識も情報も豊富だろう。それなのに、プロが勝てない株式投資とは、一体どのような性格のゲームなのか。彼らの努力や勉強が報われないのは、なぜか。

先の現象の説明として、これまで最もポピュラーな議論は、株式市場が「効率的だ」と称する「効率的市場仮説」だった。しかし、この理論が語っている、つねに正しい株価が形成されていて、したがって市場にはチャンスが少ないという状況は、明らかに現実の株式市場の姿ではない。プロの投資家も素人も、どちらもが理論が期待するほどには、たいした情報も判断力も持っていないというのが市場の現実なのだ。それでは、「効率的ではないけれども、勝ちにくい」株式市場は、一体どんな仕組みになっているのか。この点を、本一冊かけて、納得のいくように説明してみたい。これが本書執筆の動機だ。

本書は、手取り足取り、株式投資の方法を説明するような本ではないが、一貫して、株式投資に参加するプレーヤーが、株式市場で他の参加者よりも有利に儲けるにはどうしたらいいのだろうか、という視点から書いた。株式投資というゲームの仕組みと戦略を考える上で、そうするのが分かりやすいから、ということが主な理由だったのだが、結果的に、株式投資の正しい(得な)やり方について、従来十分整理できていなかったいくつかの点が、明快な理由とともに整理できたと思う。

また、これまで投資について書かれた啓蒙書の多くが、モダン・ポートフォリオ理論や、金融工学と呼ばれる伝統的なファイナンス理論の入門書だったが、本書は、著者なりの理解の下に、行動ファイナンスや、さらにその後に続くファイナンス研究の成果を、いくつか取り入れて、新しい理解に基づく株式市場像を説明している。著者は、行動ファイナンスの研究以降、ファイナンスの基礎は完全に書き替えられたと考えている。理論にご興味のある方は、この点について考えながら読んでほしい。もっとも、本書は抽象的な議論や、まして数式を並べるような不必要に難しい本ではない。

全体の構成をご紹介しよう。

第1章は、「株式投資はギャンブルか?」といった素朴な疑問も含めて、ゲームとしての株式投資について説明している。第2章では、「損切り目標の設定は必要か」といった具体的だが誤解の多い、投資の方法のあれこれについて、理由つきで、著者が正しいと考える常識を紹介した。第3章は、投資の理論的研究を、現実の投資を考える上での実用性に絞って選び、やさしく紹介している。第4章では、著者が愛する「合理的なへそ曲がり」の投資の考え方を再確認する。場合によっては、第四章から先に読んでもらってもいい。分かる人には、それで著者の言いたいことが十分分かるだろう。

本文にも書いたように、株式投資は努力で上達するものではない。無駄な努力はやめよう。あえて言えば、大切なのは「センス」だけなのだが、本書が、読者の「株式投資センス」にとって、効果的な刺激と栄養になることを、心から願っている。

===============

コメント ( 323 ) | Trackback ( 0 )

財産形成のための株式投資と「ゲームとしての株式投資」

現在、10月中に出版する予定の株式投資の本の初稿の校正作業をしている。250ページ分くらい書いたのだが、新書は224ページまでがいい、との編集者の意見に従い、削り中心で、作業中だ。

削りが中心とはいっても、一箇所、少しまとめて書き足したい項目があったので、3~4ページ分書いてみた。

株式投資の常識について述べている章の末尾に来る内容で、資産形成のための株式投資と(アクティブ運用の)「ゲームとしての株式投資」の区別、さらに、インデックス・ファンドに対する態度について、簡単に述べてみたのが、以下の内容だ。

=================================

●財産形成のための株式投資と「ゲームとしての株式投資」

株式投資に配分できる金額の話が出たついでに、財産形成のための株式投資と、本書で取り上げている「ゲームとしての株式投資」の区別について、説明しておこう。

損失可能額の見当を付けて、そこから逆算される範囲で株式投資を行うという点で、両者は一緒だが、単に財産形成のために株式を持とうというのであれば、インデックス・ファンドなど、手数料(特に信託報酬)の安い、投資信託(ETF:上場型投資信託を含む)を適当な額じっと持っていれば、ほぼ目的は達成される。ついでに付け加えると、われわれの潜在的な負債は円建て(将来の支出の大半は円だろう)だから、日本株での運用が中心でいいが、ある程度、外国の株式を組み入れると、リスクとリターンとの関係を改善することができる。近年、ネット証券でも、海外のETFの取り扱いが増えたので、外国株に対するリスク分散された投資を、何とか許せるコストで、行うことが可能になった(銀行や証券会社の窓口で売っているような、外国株に投資する通常の投資信託は、手数料が高すぎて、話にならない)。

ただ、年間数十ベイシス(一ベイシスは一〇〇分の一%)のコストを払って、他人に運用して貰うよりも、自分で銘柄を選んで株式投資を行えば、上手くやれば数銘柄単位の投資で、投資信託とそう変わらないリスクの大きさのポートフォリオを作ることが出来る。

そうしたポートフォリオを作って運用するにあたって、「せっかくなら、他人よりも上手くやりたい」、「市場平均よりも有利な運用をしたい」という目標を設定して、どこかにチャンスを探そうとする努力が、著者のいう「ゲームとしての株式投資」であり、これは、運用資金の大きさや、評価のされ方が、少々違うかも知れないが、プロのファンドマネジャーが仕事として取り組んでいる内容と、本質的に同じだ。

アクティブ・ファンドを運用するプロのファンドマネジャーが洋の東西を問わず、市場平均になかなか勝てないことから分かるように、このゲームは、簡単なのものではないから、このゲームに取り組んで、必ず結果が改善するとは、とても言えない。失敗することが極度に苦手な人や、ゲームそのものが面倒だという人は、ある程度のコストを我慢して内外の投資信託に投資すればいい。

あるいは、敢えてゲームを戦わずに「簡易投信」的な株式への分散投資を行ってもいい。具体的に銘柄を挙げると、あれやこれやと面倒なので、中身はお任せするが、(1)業種を分けて、(2)原則として東証一部で、(3)時価総額の大きな銘柄で、(4)市場平均のPER、PBRから大きく離れないもの(少なくとも上方に大きくは離れないこと)、を選んで、(5)なるべく多くの銘柄を持ち、(6)一銘柄に大きく投資しないように、数銘柄以上投資すれば、リスクは、TOPIX(東証株価指数)から、そうかけ離れないポートフォリオを自分で作ることが出来る。そして、新たに投資できるお金が出来たら、投資銘柄を増やすといい。

もちろん、こんな調子で運用しながら、そのうちに「ゲーム」の世界に移行してくるのも構わない。ゲームとしての株式投資で持つべきポートフォリオも、小さな資金で運用する限り、ここで述べたようなポートフォリオと大きくは変わらないはずだ。

何らかの狙い、コンセプトを持って銘柄を選び、投資ウェイトを決める点が異なるが、分散投資が有利であることや、余計な売買を減らす方がいいことなどは、「合理性」から自ずとやり方が決まるので、淡々と運用するポートフォリオと、ゲームを追求して運用するポートフォリオとの間で、そう大きな違いがあるわけではない。

こう考えると、せっかく株式に投資するなら、これをゲームとして楽しむ視点を持って、チャンスを探し、ポートフォリオを作るようにすると楽しいのではないか、と著者は思う。

尚、インデックス・ファンド(ETFを含めて)は、手数料が安くて、偏りが少なく分散投資されている投資対象として、運用に使っても良いのではないかと考えているだけで、これが、理論的な意味のある特別な投資対象だというのは、間違いだ。本書では詳しくは触れないことにしたが、たとえば「CAPM(資本資産市場モデル)によると、インデックス・ファンドが効率的な投資対象だ」というような誤解が時々あるようだが、インデックス・ファンドは、CAPMで言う「市場ポートフォリオ」とは別物だし、CAPMは現実の資本市場を説明できていないという意味で、全く役に立たない理論なので、二重の意味で、こだわる意味がない。

また、詳しい説明は省くが、インデックス(株価指数)の銘柄やウェイトの変更時に、インデックス・ファンドがこれを利用されて損をする場合があったり、ETFの場合、分配金を薄められたりするケースがあり、インデックスファンドは、細かな(たまに大きいこともあるが)損をすることがあるので、気をつけて欲しい。

本当のところは、自分でやる方が安心なのだが、面倒な場合は、インデックス・ファンドでもいい、というくらいのものだと、考えておいて欲しい。

アクティブ・ファンドでまともなコストのもの(購入時手数料ゼロで、信託報酬が年率〇.五%以下なら、まずまず許せる。投資顧問の手数料なら、十分可能なのだが)が、登場するようになれば、ファンドを選ぶ楽しみも出てくるのだが、日本でそうした状況になるには、もうしばらく時間が掛かりそうだ。

==============================

結局、全体の章構成は、

(1)ゲームとしての株式投資入門

(2)株式投資の本当の常識

(3)投資家のツールとしての投資理論

(4)ゲームとしての株式投資再論

となっている。

株式投資がどのような構造のゲームになっているか、という話と、運用業界で言う「運用哲学」について、好きなように語った一冊になる予定だ。

結論を書いてしまうと、株式投資は、知識や努力で上手くなるものではなく、大事なのは唯一「センス」であり、その内容は「合理的なへそ曲がりの精神」だ、という話で、語りたいことは、これに尽きる。無駄だから、努力は止めておけ、とも書いてある。「センス」と常識を働かせて、ちょっと考えればいいし、それで外れていたら、仕方がないではないか。

数式は一本も出てこないし(APTの式は、校正段階で丸ごと削除することにした)、難しく書いたつもりはないが、手取り足取り、分かりやすく、読者が納得できるように・・・・、とは書いていない。そのかわり、ある程度の年月の変化に耐えるような内容を、書いたつもりだ。

問題は、この段階になっても、タイトルが決まらないことだ。仮タイトル「株式投資は不美人投票」で原稿を書き始めたが、どうも印象がネガティブで今一つに思えてきた。これから数日、編集者と悩むことにするが、10月中には、書店に並ぶように、残りの作業を頑張りたい。

削りが中心とはいっても、一箇所、少しまとめて書き足したい項目があったので、3~4ページ分書いてみた。

株式投資の常識について述べている章の末尾に来る内容で、資産形成のための株式投資と(アクティブ運用の)「ゲームとしての株式投資」の区別、さらに、インデックス・ファンドに対する態度について、簡単に述べてみたのが、以下の内容だ。

=================================

●財産形成のための株式投資と「ゲームとしての株式投資」

株式投資に配分できる金額の話が出たついでに、財産形成のための株式投資と、本書で取り上げている「ゲームとしての株式投資」の区別について、説明しておこう。

損失可能額の見当を付けて、そこから逆算される範囲で株式投資を行うという点で、両者は一緒だが、単に財産形成のために株式を持とうというのであれば、インデックス・ファンドなど、手数料(特に信託報酬)の安い、投資信託(ETF:上場型投資信託を含む)を適当な額じっと持っていれば、ほぼ目的は達成される。ついでに付け加えると、われわれの潜在的な負債は円建て(将来の支出の大半は円だろう)だから、日本株での運用が中心でいいが、ある程度、外国の株式を組み入れると、リスクとリターンとの関係を改善することができる。近年、ネット証券でも、海外のETFの取り扱いが増えたので、外国株に対するリスク分散された投資を、何とか許せるコストで、行うことが可能になった(銀行や証券会社の窓口で売っているような、外国株に投資する通常の投資信託は、手数料が高すぎて、話にならない)。

ただ、年間数十ベイシス(一ベイシスは一〇〇分の一%)のコストを払って、他人に運用して貰うよりも、自分で銘柄を選んで株式投資を行えば、上手くやれば数銘柄単位の投資で、投資信託とそう変わらないリスクの大きさのポートフォリオを作ることが出来る。

そうしたポートフォリオを作って運用するにあたって、「せっかくなら、他人よりも上手くやりたい」、「市場平均よりも有利な運用をしたい」という目標を設定して、どこかにチャンスを探そうとする努力が、著者のいう「ゲームとしての株式投資」であり、これは、運用資金の大きさや、評価のされ方が、少々違うかも知れないが、プロのファンドマネジャーが仕事として取り組んでいる内容と、本質的に同じだ。

アクティブ・ファンドを運用するプロのファンドマネジャーが洋の東西を問わず、市場平均になかなか勝てないことから分かるように、このゲームは、簡単なのものではないから、このゲームに取り組んで、必ず結果が改善するとは、とても言えない。失敗することが極度に苦手な人や、ゲームそのものが面倒だという人は、ある程度のコストを我慢して内外の投資信託に投資すればいい。

あるいは、敢えてゲームを戦わずに「簡易投信」的な株式への分散投資を行ってもいい。具体的に銘柄を挙げると、あれやこれやと面倒なので、中身はお任せするが、(1)業種を分けて、(2)原則として東証一部で、(3)時価総額の大きな銘柄で、(4)市場平均のPER、PBRから大きく離れないもの(少なくとも上方に大きくは離れないこと)、を選んで、(5)なるべく多くの銘柄を持ち、(6)一銘柄に大きく投資しないように、数銘柄以上投資すれば、リスクは、TOPIX(東証株価指数)から、そうかけ離れないポートフォリオを自分で作ることが出来る。そして、新たに投資できるお金が出来たら、投資銘柄を増やすといい。

もちろん、こんな調子で運用しながら、そのうちに「ゲーム」の世界に移行してくるのも構わない。ゲームとしての株式投資で持つべきポートフォリオも、小さな資金で運用する限り、ここで述べたようなポートフォリオと大きくは変わらないはずだ。

何らかの狙い、コンセプトを持って銘柄を選び、投資ウェイトを決める点が異なるが、分散投資が有利であることや、余計な売買を減らす方がいいことなどは、「合理性」から自ずとやり方が決まるので、淡々と運用するポートフォリオと、ゲームを追求して運用するポートフォリオとの間で、そう大きな違いがあるわけではない。

こう考えると、せっかく株式に投資するなら、これをゲームとして楽しむ視点を持って、チャンスを探し、ポートフォリオを作るようにすると楽しいのではないか、と著者は思う。

尚、インデックス・ファンド(ETFを含めて)は、手数料が安くて、偏りが少なく分散投資されている投資対象として、運用に使っても良いのではないかと考えているだけで、これが、理論的な意味のある特別な投資対象だというのは、間違いだ。本書では詳しくは触れないことにしたが、たとえば「CAPM(資本資産市場モデル)によると、インデックス・ファンドが効率的な投資対象だ」というような誤解が時々あるようだが、インデックス・ファンドは、CAPMで言う「市場ポートフォリオ」とは別物だし、CAPMは現実の資本市場を説明できていないという意味で、全く役に立たない理論なので、二重の意味で、こだわる意味がない。

また、詳しい説明は省くが、インデックス(株価指数)の銘柄やウェイトの変更時に、インデックス・ファンドがこれを利用されて損をする場合があったり、ETFの場合、分配金を薄められたりするケースがあり、インデックスファンドは、細かな(たまに大きいこともあるが)損をすることがあるので、気をつけて欲しい。

本当のところは、自分でやる方が安心なのだが、面倒な場合は、インデックス・ファンドでもいい、というくらいのものだと、考えておいて欲しい。

アクティブ・ファンドでまともなコストのもの(購入時手数料ゼロで、信託報酬が年率〇.五%以下なら、まずまず許せる。投資顧問の手数料なら、十分可能なのだが)が、登場するようになれば、ファンドを選ぶ楽しみも出てくるのだが、日本でそうした状況になるには、もうしばらく時間が掛かりそうだ。

==============================

結局、全体の章構成は、

(1)ゲームとしての株式投資入門

(2)株式投資の本当の常識

(3)投資家のツールとしての投資理論

(4)ゲームとしての株式投資再論

となっている。

株式投資がどのような構造のゲームになっているか、という話と、運用業界で言う「運用哲学」について、好きなように語った一冊になる予定だ。

結論を書いてしまうと、株式投資は、知識や努力で上手くなるものではなく、大事なのは唯一「センス」であり、その内容は「合理的なへそ曲がりの精神」だ、という話で、語りたいことは、これに尽きる。無駄だから、努力は止めておけ、とも書いてある。「センス」と常識を働かせて、ちょっと考えればいいし、それで外れていたら、仕方がないではないか。

数式は一本も出てこないし(APTの式は、校正段階で丸ごと削除することにした)、難しく書いたつもりはないが、手取り足取り、分かりやすく、読者が納得できるように・・・・、とは書いていない。そのかわり、ある程度の年月の変化に耐えるような内容を、書いたつもりだ。

問題は、この段階になっても、タイトルが決まらないことだ。仮タイトル「株式投資は不美人投票」で原稿を書き始めたが、どうも印象がネガティブで今一つに思えてきた。これから数日、編集者と悩むことにするが、10月中には、書店に並ぶように、残りの作業を頑張りたい。

コメント ( 71 ) | Trackback ( 0 )

「市場と感情の経済学」復刊

ダイヤモンド社の書籍担当者から、リチャード・H・セイラーの「市場と感情の経済学」の翻訳本(篠原勝訳)が復刊されると聞いた。10月くらいには出るらしい。同書の原書は、1992年に出ており原著のタイトルは"The Winner's Curse"(勝者の呪い)、1998年に邦訳が出たが、残念ながら、あまり売れなかったようだ。

しかし、2002年にダニエル・カーネマンがノーベル経済学賞を取ったこともあり、近年、行動経済学の本がまずまず売れているようなので、ダイヤモンド社が翻訳の復刊を交渉したとのことだ。尚、翻訳は基本的に当時のままだが、邦題は変えて出すようだ。

ジャーナル・オブ・エコノミック・パースペクティブという専門誌にセイラーが行動経済学分野の第一線の研究者と一緒に年に4本、論文を連載していたものが、一冊にまとめられて出版された。連載が掲載されていた当時、投資研究部という名前の部署にいたので、会社で読んでいた。

既存の経済理論では説明できない「アノマリー」(的現象)を次々にテーマにしており、目次を見ると、序章から第14章まで何れも取り上げているテーマが幅広い。「協調行動」「究極ゲーム」「産業間賃金格差」「勝者の呪い」「金利と割引率の損得勘定」「競馬と宝クジの戦略」「株式市場のカレンダー効果」「株価は平均に回帰する」「クローズド・エンド・ファンドの謎」など、何れも興味深いし、後の行動ファイナンス、行動経済学でも重要なテーマとなったものが紹介されていて、内容的・知識的にも決して古くない。

一つだけ寄り道すると、「究極ゲーム」とは、最も簡単なバーションでは、被験者Aに一定のお金を仮に渡し、このうちいくらかを被験者Bに提供することを提案させるゲームで、Bが提案を受諾したらA、Bは当初のお金を貰ってこれを提案通りに分けることが出来るが、Bが提案を拒否したら、A、B共にお金を貰うことは出来ないというゲームだ。

単純なゲーム理論で考えると、1%でも渡すと提案すると、Bは提案を拒否した場合に何も貰えなくなるので、提案を受諾する筈であり、Aはごく少額を提案すればいい、というのが解答なのだが、現実には、もっと「気前のいい」提案が多く、平均は、Aが配分する額の37%で、最も多かった分配案は50%、つまり、折半だった、という実験が初期にある。ゲーム理論の学者が、回数を増やして繰り返しの要素を入れたり、ゲーム理論を教えたりして、やり方を変えた実験を設計しても、A側の「気前の良さ」と、B側が、少額の分配提示(たとえば10%)を断るというようなケースが相当数出ることは、基本的に変わらなかったという。人間は、自分の損得だけで価値判断を行うのではなく、「フェアであるか、否か」が相応に(人によってちがうが)重要な価値判断要素になっている、ということが分かる実験だ(詳しくは、復刊される本をご覧下さい)。

投資の世界では、「アノマリー」という用語は旬を過ぎてから、時間が経っており、かつてほどワクワクするものではない(伝統的なファイナンス理論が衰退したので、そのアノマリー=異常事象がそれほど刺激的でなくなったからだろう)が、既存の理論で上手く説明できない現象を嗅ぎつけて、これを検証し、様々な角度から説明を試みる、というアプローチは、投資で言えば、アクティブ運用のアイデアを組み立てる時と同じようなアタマの使い方になる。運用的発想法を鍛えるという意味では、具体的な投資の方法が書かれている本を何冊も読むよりも、よほど役に立つだろう(拙著など、ブック・オフに売って、購入資金の足しにして下さってもいい)。

目下、「サブプライム問題」で相場が荒れている。サブプライムローン関連の損失処理と、これに絡んだ信用不安問題は、割合短期間でクリアできるかも知れないが、おおもとの原因が米国の住宅価格下落にあることを思うと、サブプライムローン問題は大きさ的に「氷山の一角」だし(サブプライムローンの残高が1.3兆ドル、全住宅ローンが10兆ドルあり、それぞれの背後に担保となる不動産があるし、もちろん、オフィス物件もある)、相場用語で言うところの「調整」(上げるのが当たり前だという意味か、下げる場面を「調整」と呼ぶ)は、そこそこに長くかかるかも知れない。ロシア危機からLTCM破綻に至った1998年の危機よりも(数ヶ月で株価は元に戻った)、原因がアメリカ国内にあり、規模が大きい分、たちが悪いかも知れない。

何を言いたいかというと、しばらくの間、相場はツマラナイかも知れないので(普通に資産形成で投資している、買い持ち投資家にとって、という意味だ。先物で遊んでいる人には、サーファーにとっての大波のように面白いだろう)、この間に、投資の発想を豊かにしてくれるような良書を読むのがいいのではないか、ということだ。

本当は、本が出る頃にブログに書く方が、推薦として有効なのだろうし、出版社にも喜んで貰えるだろうが、忘れるといけないので、今書いておく(一株屋としては、推薦図書などよりも、この機会に推奨銘柄を挙げたり、相場の予想でも書くことが、望まれているのかも知れないが、まあ、ブログはタダなのだし、我慢して下さい!)。

しかし、2002年にダニエル・カーネマンがノーベル経済学賞を取ったこともあり、近年、行動経済学の本がまずまず売れているようなので、ダイヤモンド社が翻訳の復刊を交渉したとのことだ。尚、翻訳は基本的に当時のままだが、邦題は変えて出すようだ。

ジャーナル・オブ・エコノミック・パースペクティブという専門誌にセイラーが行動経済学分野の第一線の研究者と一緒に年に4本、論文を連載していたものが、一冊にまとめられて出版された。連載が掲載されていた当時、投資研究部という名前の部署にいたので、会社で読んでいた。

既存の経済理論では説明できない「アノマリー」(的現象)を次々にテーマにしており、目次を見ると、序章から第14章まで何れも取り上げているテーマが幅広い。「協調行動」「究極ゲーム」「産業間賃金格差」「勝者の呪い」「金利と割引率の損得勘定」「競馬と宝クジの戦略」「株式市場のカレンダー効果」「株価は平均に回帰する」「クローズド・エンド・ファンドの謎」など、何れも興味深いし、後の行動ファイナンス、行動経済学でも重要なテーマとなったものが紹介されていて、内容的・知識的にも決して古くない。

一つだけ寄り道すると、「究極ゲーム」とは、最も簡単なバーションでは、被験者Aに一定のお金を仮に渡し、このうちいくらかを被験者Bに提供することを提案させるゲームで、Bが提案を受諾したらA、Bは当初のお金を貰ってこれを提案通りに分けることが出来るが、Bが提案を拒否したら、A、B共にお金を貰うことは出来ないというゲームだ。

単純なゲーム理論で考えると、1%でも渡すと提案すると、Bは提案を拒否した場合に何も貰えなくなるので、提案を受諾する筈であり、Aはごく少額を提案すればいい、というのが解答なのだが、現実には、もっと「気前のいい」提案が多く、平均は、Aが配分する額の37%で、最も多かった分配案は50%、つまり、折半だった、という実験が初期にある。ゲーム理論の学者が、回数を増やして繰り返しの要素を入れたり、ゲーム理論を教えたりして、やり方を変えた実験を設計しても、A側の「気前の良さ」と、B側が、少額の分配提示(たとえば10%)を断るというようなケースが相当数出ることは、基本的に変わらなかったという。人間は、自分の損得だけで価値判断を行うのではなく、「フェアであるか、否か」が相応に(人によってちがうが)重要な価値判断要素になっている、ということが分かる実験だ(詳しくは、復刊される本をご覧下さい)。

投資の世界では、「アノマリー」という用語は旬を過ぎてから、時間が経っており、かつてほどワクワクするものではない(伝統的なファイナンス理論が衰退したので、そのアノマリー=異常事象がそれほど刺激的でなくなったからだろう)が、既存の理論で上手く説明できない現象を嗅ぎつけて、これを検証し、様々な角度から説明を試みる、というアプローチは、投資で言えば、アクティブ運用のアイデアを組み立てる時と同じようなアタマの使い方になる。運用的発想法を鍛えるという意味では、具体的な投資の方法が書かれている本を何冊も読むよりも、よほど役に立つだろう(拙著など、ブック・オフに売って、購入資金の足しにして下さってもいい)。

目下、「サブプライム問題」で相場が荒れている。サブプライムローン関連の損失処理と、これに絡んだ信用不安問題は、割合短期間でクリアできるかも知れないが、おおもとの原因が米国の住宅価格下落にあることを思うと、サブプライムローン問題は大きさ的に「氷山の一角」だし(サブプライムローンの残高が1.3兆ドル、全住宅ローンが10兆ドルあり、それぞれの背後に担保となる不動産があるし、もちろん、オフィス物件もある)、相場用語で言うところの「調整」(上げるのが当たり前だという意味か、下げる場面を「調整」と呼ぶ)は、そこそこに長くかかるかも知れない。ロシア危機からLTCM破綻に至った1998年の危機よりも(数ヶ月で株価は元に戻った)、原因がアメリカ国内にあり、規模が大きい分、たちが悪いかも知れない。

何を言いたいかというと、しばらくの間、相場はツマラナイかも知れないので(普通に資産形成で投資している、買い持ち投資家にとって、という意味だ。先物で遊んでいる人には、サーファーにとっての大波のように面白いだろう)、この間に、投資の発想を豊かにしてくれるような良書を読むのがいいのではないか、ということだ。

本当は、本が出る頃にブログに書く方が、推薦として有効なのだろうし、出版社にも喜んで貰えるだろうが、忘れるといけないので、今書いておく(一株屋としては、推薦図書などよりも、この機会に推奨銘柄を挙げたり、相場の予想でも書くことが、望まれているのかも知れないが、まあ、ブログはタダなのだし、我慢して下さい!)。

コメント ( 28 ) | Trackback ( 0 )

FPの証券仲介業は「安全」か?

証券仲介業という仕組みを使うと、FPが、証券会社の商品の販売を仲介して、手数料を稼ぐことが出来る。FPがこの仕組みを使うことに対する私の意見は、「顧客の側としても、FPとしても、出来れば利用しない方がクリーンであり、望ましい」という点は動かないが、FPの証券仲介業全体参加の可否については、「絶対にダメ」というところまでは、結論を出せずにいる(論理的に突き詰めると、ダメということになりそうなのだが)。

以下の文章は、ある雑誌に書いた原稿で、ゲラの段階のやりとりの不具合によって掲載を見送ったものだ(内容でもめたわけではない。原稿を取り下げるケースとしては、珍しいケースだった)。

================================

ファイナンシャル・プランナー(以下「FP」)が、単に顧客の相談に乗るだけでなく、金融商品の販売を行うことをがあることをご存知だろうか。

これまでにも、金融機関などに所属せずに、独立してFP業務を行うFP事務所が、生命保険会社の取り次ぎ代理店業務を行って、顧客の生命保険契約の見直しなどを、商売につなげていたケースがあった。これに加えて、2004年12月から証券仲介業が解禁されて、独立系のFP事務所や、FP業務を併営する税理士・会計士事務所などが、証券会社の商品を扱うことが可能になった。

先ず、独立系のFP事務所が、特定の証券会社と証券仲介業の契約をあらかじめ結んでおく。そして、このFP事務所は、顧客の注文を証券会社に取り次いで、成約した後に、証券会社とあらかじめ取り決めた手数料を、証券会社から受け取るという流れになる。証券会社からキックバックされる手数料は、発生した手数料を折半する形が多いようだ。

問題は、FPが、手数料を稼ぐ手段を持った時に、FPのアドバイスそのものに影響を与えないのかだろう。

投資信託では、販売手数料を販売会社が自由に設定できるケースが少なくないが、たとえば、同じファンドを、FPが契約する証券会社で買えば3%の手数料が掛かるが、別の証券会社(ネット証券など)で買うとノーロード(手数料ゼロ)で販売されているような場合がある。こうした場合に、「このファンドは、あちらで買えば、3%の手数料は掛かりませんよ」と、FPは顧客に教えるだろうか。明らかな損得があるのだから、これを顧客に教えないことは、FPの職業倫理に反するが、顧客が気付かずにいて、それで満足するなら、いいではないか、と考えるFPがいないとは限らない。

また、FPに対して、顧客は、「どの投資信託がいいのか、お勧めのファンドを教えて欲しい」と期待する場合があり、FPが、自分で取り扱うことが出来て、手数料を稼ぐことが出来る商品に、顧客を誘導する可能性が無いとは言えまい。

実は、FPに限らず、投信評価会社であろうが、誰であろうが、今後の運用が優れたファンドを事前に選ぶ能力は無いのが現実であり、FPに可能なのは、顧客が選んだカテゴリーのファンドの中で、最も手数料が安いファンドを選ぶ程度のことなのだ。しかし、顧客の側には、自分で商品を選んで後で後悔したくないという心理があり、FPには、セールスのチャンスがある。

外資系の証券会社に勤めて稼ぎに応じたボーナスを貰うとしても、せいぜい稼ぎの20%台の比率であるから、発生した手数料の50%という証券仲介業のインセンティブは非常に大きい。実際に、顧客を持っている証券会社のセールスマンが、証券仲介業を扱っている証券会社と契約して独立するケースもあるようだ。

FPの本業と証券仲介業の間には、経済的には、間違いなく利益相反がある。

一方、独立系のFPが、相談業務の収入だけでは、なかなか食べていけないケースが多いのも現実で、「フリーだと、プアーなので、FP」と自嘲する声も聞く。顧客の側では、どうせ手数料を払うなら、FPの収入にもなるように、という考え方もあり得る。

しかし、真に客観的なアドバイスを得るためには、たとえ相手が証券仲介業を営んでいるFPであっても、彼を通じて商品を買わず、その代わりに、相談料はきちんと払うのが好ましいやり方だろう。能力のあるFPが、本気でアドバイスを行うなら、手数料の合理化だけでも、顧客のコストを相当に浮かせることが、可能なはずだ。中立な立場からのアドバイスにこそ、高い価値があることを、顧客の側でも、もっと知るべきだ。

==============================

一般読者の皆さんは、相談をもちかけたFPから金融商品を買うことに抵抗を覚えるだろうか。もう一つ聞いてみよう。FPに資産運用の相談をして、何を期待し、幾らなら払っていいと思われるだろうか。

また、FPの皆さんは、仮にご自分が証券仲介業の契約をしていて、「ETFでも買おうと思う」と言う、顧客に「この投信の運用の方がいいですよ」などと言って、手数料の高い投資信託(自分の扱える商品)を紹介しない自信があるだろうか。また、顧客が買おうとするファンドとほぼ同様の内容のファンドを、別の場所で顧客が買えばもっと手数料が安いことを顧客に教え、且つ、顧客の売買によって、自分に幾ら手数料が入るかを、顧客にはっきり述べた上で、投信を販売する意思があるだろうか。

尚、FPの証券仲介業への取り込みに最も熱心なのは、当ブログでも話題になったことがある日興コーディアル証券だが、同社は、プライベートバンキング部門で不祥事の前歴があるシティグループの傘下に入った。「IFA」と称している、日興コーディアル傘下の証券仲介業者が今後どのように活動するのか分からないが、シティと日興とは、「なかなかの組み合わせ」(←もちろん皮肉であるが)なので、注目している(シティなら、IFAの持っている顧客だけ取り込もうとするのではないか、などとも推測するが、これは私の根拠のない憶測だ)。

退職金の運用でもそうだが、お金の運用の相談では、誰が味方で、誰が警戒すべき相手なのか、判別するのが、難しいことは確かだ(相手が、正しい知識を持っている人なのかどうかも、頑張って判別して欲しい)。

以下の文章は、ある雑誌に書いた原稿で、ゲラの段階のやりとりの不具合によって掲載を見送ったものだ(内容でもめたわけではない。原稿を取り下げるケースとしては、珍しいケースだった)。

================================

ファイナンシャル・プランナー(以下「FP」)が、単に顧客の相談に乗るだけでなく、金融商品の販売を行うことをがあることをご存知だろうか。

これまでにも、金融機関などに所属せずに、独立してFP業務を行うFP事務所が、生命保険会社の取り次ぎ代理店業務を行って、顧客の生命保険契約の見直しなどを、商売につなげていたケースがあった。これに加えて、2004年12月から証券仲介業が解禁されて、独立系のFP事務所や、FP業務を併営する税理士・会計士事務所などが、証券会社の商品を扱うことが可能になった。

先ず、独立系のFP事務所が、特定の証券会社と証券仲介業の契約をあらかじめ結んでおく。そして、このFP事務所は、顧客の注文を証券会社に取り次いで、成約した後に、証券会社とあらかじめ取り決めた手数料を、証券会社から受け取るという流れになる。証券会社からキックバックされる手数料は、発生した手数料を折半する形が多いようだ。

問題は、FPが、手数料を稼ぐ手段を持った時に、FPのアドバイスそのものに影響を与えないのかだろう。

投資信託では、販売手数料を販売会社が自由に設定できるケースが少なくないが、たとえば、同じファンドを、FPが契約する証券会社で買えば3%の手数料が掛かるが、別の証券会社(ネット証券など)で買うとノーロード(手数料ゼロ)で販売されているような場合がある。こうした場合に、「このファンドは、あちらで買えば、3%の手数料は掛かりませんよ」と、FPは顧客に教えるだろうか。明らかな損得があるのだから、これを顧客に教えないことは、FPの職業倫理に反するが、顧客が気付かずにいて、それで満足するなら、いいではないか、と考えるFPがいないとは限らない。

また、FPに対して、顧客は、「どの投資信託がいいのか、お勧めのファンドを教えて欲しい」と期待する場合があり、FPが、自分で取り扱うことが出来て、手数料を稼ぐことが出来る商品に、顧客を誘導する可能性が無いとは言えまい。

実は、FPに限らず、投信評価会社であろうが、誰であろうが、今後の運用が優れたファンドを事前に選ぶ能力は無いのが現実であり、FPに可能なのは、顧客が選んだカテゴリーのファンドの中で、最も手数料が安いファンドを選ぶ程度のことなのだ。しかし、顧客の側には、自分で商品を選んで後で後悔したくないという心理があり、FPには、セールスのチャンスがある。

外資系の証券会社に勤めて稼ぎに応じたボーナスを貰うとしても、せいぜい稼ぎの20%台の比率であるから、発生した手数料の50%という証券仲介業のインセンティブは非常に大きい。実際に、顧客を持っている証券会社のセールスマンが、証券仲介業を扱っている証券会社と契約して独立するケースもあるようだ。

FPの本業と証券仲介業の間には、経済的には、間違いなく利益相反がある。

一方、独立系のFPが、相談業務の収入だけでは、なかなか食べていけないケースが多いのも現実で、「フリーだと、プアーなので、FP」と自嘲する声も聞く。顧客の側では、どうせ手数料を払うなら、FPの収入にもなるように、という考え方もあり得る。

しかし、真に客観的なアドバイスを得るためには、たとえ相手が証券仲介業を営んでいるFPであっても、彼を通じて商品を買わず、その代わりに、相談料はきちんと払うのが好ましいやり方だろう。能力のあるFPが、本気でアドバイスを行うなら、手数料の合理化だけでも、顧客のコストを相当に浮かせることが、可能なはずだ。中立な立場からのアドバイスにこそ、高い価値があることを、顧客の側でも、もっと知るべきだ。

==============================

一般読者の皆さんは、相談をもちかけたFPから金融商品を買うことに抵抗を覚えるだろうか。もう一つ聞いてみよう。FPに資産運用の相談をして、何を期待し、幾らなら払っていいと思われるだろうか。

また、FPの皆さんは、仮にご自分が証券仲介業の契約をしていて、「ETFでも買おうと思う」と言う、顧客に「この投信の運用の方がいいですよ」などと言って、手数料の高い投資信託(自分の扱える商品)を紹介しない自信があるだろうか。また、顧客が買おうとするファンドとほぼ同様の内容のファンドを、別の場所で顧客が買えばもっと手数料が安いことを顧客に教え、且つ、顧客の売買によって、自分に幾ら手数料が入るかを、顧客にはっきり述べた上で、投信を販売する意思があるだろうか。

尚、FPの証券仲介業への取り込みに最も熱心なのは、当ブログでも話題になったことがある日興コーディアル証券だが、同社は、プライベートバンキング部門で不祥事の前歴があるシティグループの傘下に入った。「IFA」と称している、日興コーディアル傘下の証券仲介業者が今後どのように活動するのか分からないが、シティと日興とは、「なかなかの組み合わせ」(←もちろん皮肉であるが)なので、注目している(シティなら、IFAの持っている顧客だけ取り込もうとするのではないか、などとも推測するが、これは私の根拠のない憶測だ)。

退職金の運用でもそうだが、お金の運用の相談では、誰が味方で、誰が警戒すべき相手なのか、判別するのが、難しいことは確かだ(相手が、正しい知識を持っている人なのかどうかも、頑張って判別して欲しい)。

コメント ( 30 ) | Trackback ( 0 )

「週刊ダイヤモンド」(7月7日号)を見て、驚いた !

毎週連載(「マネー経済の歩き方」というシリーズ・タイトルです)を書いていることもあり、「週刊ダイヤモンド」は、毎週読む。週末に、7月7日号が(特集は「一冊まるまる営業入門」)届いたので、いつもの手順に従って、巻頭コラムを一読し、次に、自分が今週号に何を書いたかを、チェックした。

そして、驚いた。

詳しくは、雑誌を手に取ってお読みいただきたいが、辻広雅文氏(前週刊ダイヤモンド編集長)が書いた「モノづくり信仰の桎梏」というタイトルの巻頭コラムは、文末の結論に「モノづくり信仰の桎梏が、金融立国への道を塞いでいる」とあるように、それ自体としては、大いに賛成できる部分を含んだコラムである。

しかし、ここに至る文中に、「日本は戦後六〇年間で、GDPに匹敵する対外資産五〇〇兆円を積み上げ、資産大国になった。運用能力を一%上げれば、経済成長率を一%押し上げるのと同じ効果をもたらす宝の山だ」という文章を見つけた。この後には、「欧米の投資銀行は低金利の資金を調達、先端技術を生かしリスクマネーに転換、高利回りで運用し、多大な国富をもたらす。彼我の能力格差は、何故か」と続き、金融を虚業と思い、マネーゲームを嫌悪する、日本の雰囲気が、人材育成(金融の最先端実務を学んだ人材だそうです)の障害になってきたことを、説く。

上記の後半は、まあ、いいとして、問題は前半だ。「運用能力を一%上げれば」(しかも、五〇〇兆円に対して!)とは、何とも気楽に言ってくれるものだ(笑)。

同じ号の、私が書いたコラムには、次のような文章がある。自分で書いたものでもあるので、少し長めに引用しよう。同じ雑誌の七一ページにあり、今回のタイトルは「『相場はカネ持ちが勝つ』は本当だろうか?」だ。大きなお金の例として、日本の公的年金の運用について述べている部分の続きだ。

<引用はじめ>=======================

「分かりやすく馬鹿馬鹿しい例は、預貯金中心に運用されている、一千五百兆円の家計の金融資産の運用利回りが一%上がれば、経済効果は素晴らしい、という議論だ。初年度から、年間一五兆円、現在のGDPの約三%の付加価値が新たに必要で、このハードルは毎年高くなる。国民が預貯金を株式に乗り換えただけでは、生産は急に増えないし、企業の利益を株主間で薄めて取り合うだけだ。

公的年金の運用で少々心配しているのは、日本の公的年金も、外国の政府が時々やるように、ヘッジファンドや投資ファンドなどに資金を預けて、積極的に運用すべきだ、という、運用業者が聞いたら、舌なめずりしそうな話が、真面目な会話の中でも出るらしいことだ(幸い筆者の関係先ではない)。

この種のファンド運用のリターンの源泉は、資産価格形成の歪みや、各種のリストラクチャリングなどであるから、目の付け所がいい運用コンセプトでも、儲けの種はそう大きくはない筈だ。日本の公的年金が乗り出した場合、おそらくは「最後の買い手」として、先行者達に絶好の利食いの機会を提供することだろう。利用されるのは、もうたくさんだ。

=======================<引用終わり>

運用元本の、一千五〇〇兆円と五〇〇兆円の違いはあるが、私が「分かりやすく馬鹿馬鹿しい」と言っているのは、デカイお金で簡単にうまい話があると考えることの愚かさだから、辻広さんの文章と、拙文が、同じ雑誌に載っているというのは、かなり面白いことだ。

より直接的に供給されるリスクマネーが増えると、経済も成長するかも知れないが、それにしても、運用方法を変えるだけで、GDPの一%といったリターンが湧いて出てくるという話には、ちょっと無理があるのではないだろうか。

しかし、この種の話は少なくないし(今国会でも、出ているようだ)、運用業者は、日本の公的なお金を顧客(カモ)にしたいと思っているから、熱心に吹き込みもするのだが、日本の年金資金が「最後の買い手」になって、ヘッジファンドその他の踏み台になる、という話は、いかにもありそうに思う。

また、日本の運用資金の管理者(年金基金など)は、金融の「先端技術」というような言葉に弱く、「先端」を評価する自分が、そのことを以て「先端」に近づいたような錯覚に陥るらしいのだが、自分にセールスが及んでいること自体が、その技術の既に「先端」ではないことの何よりの証拠であることを見落としてしまう(それに、もちろん「先端」だからといって、現実に儲かるわけではないし)。丁度、写真の下手なアマチュアカメラマンが最新鋭の高級カメラをありがたがるように、金融センスのない顧客(大カモ)ほど、「最先端の金融技術」を有り難がるものなのだ・・・。

尚、辻広雅文氏は、私にとっては、同郷・同年生の古くからの友人であり、同時に、彼は、真面目な現役のジャーナリストでもある。私が、この程度のことをブログに書いて、立腹するような人物ではないが、彼と私の友情を長続きさせるためには、皆様が、今週の「週刊ダイヤモンド」をたくさん買って下さると、ありがたい! と申し上げておく(辻広氏は、ダイヤモンド社の営業担当の役員でもある)。

そして、驚いた。

詳しくは、雑誌を手に取ってお読みいただきたいが、辻広雅文氏(前週刊ダイヤモンド編集長)が書いた「モノづくり信仰の桎梏」というタイトルの巻頭コラムは、文末の結論に「モノづくり信仰の桎梏が、金融立国への道を塞いでいる」とあるように、それ自体としては、大いに賛成できる部分を含んだコラムである。

しかし、ここに至る文中に、「日本は戦後六〇年間で、GDPに匹敵する対外資産五〇〇兆円を積み上げ、資産大国になった。運用能力を一%上げれば、経済成長率を一%押し上げるのと同じ効果をもたらす宝の山だ」という文章を見つけた。この後には、「欧米の投資銀行は低金利の資金を調達、先端技術を生かしリスクマネーに転換、高利回りで運用し、多大な国富をもたらす。彼我の能力格差は、何故か」と続き、金融を虚業と思い、マネーゲームを嫌悪する、日本の雰囲気が、人材育成(金融の最先端実務を学んだ人材だそうです)の障害になってきたことを、説く。

上記の後半は、まあ、いいとして、問題は前半だ。「運用能力を一%上げれば」(しかも、五〇〇兆円に対して!)とは、何とも気楽に言ってくれるものだ(笑)。

同じ号の、私が書いたコラムには、次のような文章がある。自分で書いたものでもあるので、少し長めに引用しよう。同じ雑誌の七一ページにあり、今回のタイトルは「『相場はカネ持ちが勝つ』は本当だろうか?」だ。大きなお金の例として、日本の公的年金の運用について述べている部分の続きだ。

<引用はじめ>=======================

「分かりやすく馬鹿馬鹿しい例は、預貯金中心に運用されている、一千五百兆円の家計の金融資産の運用利回りが一%上がれば、経済効果は素晴らしい、という議論だ。初年度から、年間一五兆円、現在のGDPの約三%の付加価値が新たに必要で、このハードルは毎年高くなる。国民が預貯金を株式に乗り換えただけでは、生産は急に増えないし、企業の利益を株主間で薄めて取り合うだけだ。

公的年金の運用で少々心配しているのは、日本の公的年金も、外国の政府が時々やるように、ヘッジファンドや投資ファンドなどに資金を預けて、積極的に運用すべきだ、という、運用業者が聞いたら、舌なめずりしそうな話が、真面目な会話の中でも出るらしいことだ(幸い筆者の関係先ではない)。

この種のファンド運用のリターンの源泉は、資産価格形成の歪みや、各種のリストラクチャリングなどであるから、目の付け所がいい運用コンセプトでも、儲けの種はそう大きくはない筈だ。日本の公的年金が乗り出した場合、おそらくは「最後の買い手」として、先行者達に絶好の利食いの機会を提供することだろう。利用されるのは、もうたくさんだ。

=======================<引用終わり>

運用元本の、一千五〇〇兆円と五〇〇兆円の違いはあるが、私が「分かりやすく馬鹿馬鹿しい」と言っているのは、デカイお金で簡単にうまい話があると考えることの愚かさだから、辻広さんの文章と、拙文が、同じ雑誌に載っているというのは、かなり面白いことだ。

より直接的に供給されるリスクマネーが増えると、経済も成長するかも知れないが、それにしても、運用方法を変えるだけで、GDPの一%といったリターンが湧いて出てくるという話には、ちょっと無理があるのではないだろうか。

しかし、この種の話は少なくないし(今国会でも、出ているようだ)、運用業者は、日本の公的なお金を顧客(カモ)にしたいと思っているから、熱心に吹き込みもするのだが、日本の年金資金が「最後の買い手」になって、ヘッジファンドその他の踏み台になる、という話は、いかにもありそうに思う。

また、日本の運用資金の管理者(年金基金など)は、金融の「先端技術」というような言葉に弱く、「先端」を評価する自分が、そのことを以て「先端」に近づいたような錯覚に陥るらしいのだが、自分にセールスが及んでいること自体が、その技術の既に「先端」ではないことの何よりの証拠であることを見落としてしまう(それに、もちろん「先端」だからといって、現実に儲かるわけではないし)。丁度、写真の下手なアマチュアカメラマンが最新鋭の高級カメラをありがたがるように、金融センスのない顧客(大カモ)ほど、「最先端の金融技術」を有り難がるものなのだ・・・。

尚、辻広雅文氏は、私にとっては、同郷・同年生の古くからの友人であり、同時に、彼は、真面目な現役のジャーナリストでもある。私が、この程度のことをブログに書いて、立腹するような人物ではないが、彼と私の友情を長続きさせるためには、皆様が、今週の「週刊ダイヤモンド」をたくさん買って下さると、ありがたい! と申し上げておく(辻広氏は、ダイヤモンド社の営業担当の役員でもある)。

コメント ( 41 ) | Trackback ( 0 )

逃げた(?)投信協会長(週刊ダイヤモンド「金融商品の罠」)

現在発売中の「週刊ダイヤモンド」(6月16日号)は、「金融商品の罠」が特集タイトルだ。先般出した、「『投信』の罠」が好評だったことを受けて、さらにパワーアップを目指した、金融商品の特集号である。

私は、残念ながら「『投信』の罠」には、何も書いていないが、今回は、「商品開発の手練手管 人間心理のツボを巧みに突いた ずる賢い商品の跋扈に警戒!」というタイトルの3ページほどの原稿と「山崎元氏が問う! 日本の投信業界はなぜダメか はびこる三つの大問題」という1ページの文章を書いている。

ご興味のある方は、是非、雑誌を読んでいただきたいが、前者は、たとえば毎月分配型ファンドのように、投資家にとって経済合理的には明らかに損な商品が、なぜよく売れるかを、主に行動ファイナンスで説明したもので、後者は、投資信託協会長である樋口三千人・大和証券投資信託委託社長に宛てた手紙の文章だ。

ここでは、後者に関わる経緯に関して、補足説明しておこう。

週刊ダイヤモンド編集部の方針では、はじめは、樋口氏と私の対談を載せる予定だった。私からの提案でもあったのだが、投信の商品や業界を、一方的に批判するだけではなく、商品を提供する側からも意見を聞く方がいいだろう、という意図だ。対談の相手として考えたのは樋口氏だけではなかったが、5月2日の時点で、これから交渉してみるというメールが担当編集者からあり、その後、5月10日時点では、交渉が不調であることの報告と共に「一度、振られた大和投信・樋口社長(投信協会会長)にターゲットを絞って、再度、正攻法で攻めています。」という連絡があった。

しかし、5月16日の時点では、「樋口氏ですが、最終的に逃げられました。『文書で回答なら・・』だそうです。」という連絡があった。この時の担当編集者からの電話では、対談できない理由は「多忙であり、時間が取れないから」であり、それでも「文書でなら回答する」ということだった。高々一時間半程度の時間があれば済む対談がダメで、文書回答なら大丈夫、というのは不自然だと思ったが、対談の場で失敗することを恐れたのだろうと推察した(そんなに心配しなくても、いいのに)。それでも、文書のやりとりであっても、やってみる価値はあると思ったので、私は、A4で2枚程度の質問文を書いて、編集部に送った。

この時点で、樋口氏サイドが、文書で回答なら、「答える」と確約したのか、「答えることを検討する」と言っただけなのかは、私には分からないが、雑誌の48ページの注に「締め切り日までに回答を得られなかった」とあるから、編集部では、期限を提示して回答文を待つ状態にあった。

樋口氏ご本人はどうか分からないが、窓口になっているはずの広報担当者は、雑誌の締め切りがどのようなもので、ページに穴を開けると迷惑だ、というくらいのことは分かるはずであり、誠意のない対応だった。回答しないなら、「答えるつもりはない」と早く連絡するのが筋だろうし、会社なのだから、広報部が回答の草案を書いて、社長の了承を得て送ってきてもいい。たぶん、社長ないし、その取り巻きの誰かに「投げっぱなし」になっていたのだろう。もちろん、対応の責任の大半は樋口氏にあるが、広報の仕事として、連絡係以上のことが出来ていないと思うのだが、どうか。

質問文は、私の理解では遅くとも5月20日には先方に届いているはずで、結局、ページを確定する、ぎりぎりの期日である5月29日までに回答が得られず、編集部は、回答文の掲載を断念した。その後、この質問文の大部分を雑誌に掲載することが決まり、私が、別の原稿の字数の調整をし終えたのは6月4日だった。

詳しくは、「週刊ダイヤモンド」6月16日号の48ページを見て欲しいが、私が、樋口氏に問うた論点は、以下の三つだ。

一つめは、明らかに合理的な商品ではないのに、よく売れるからと毎月分配型の投信が売られていることに関して、「多分配型投信には、合理的なニーズがあると考えるのか? 単に、販売現場で売りやすいだけではないのか? また、売れるからと言って、多分配型を続々と商品化する投信会社の運用には見識というものはあるのか?」と問うている。

二つめの質問は、信託報酬に関する問題で、これについて、投資顧問の手数料との比較、過去の信託報酬との比較から「高すぎる」と私見を述べて、「現在の信託報酬水準は高いとは思わないのか? また、投信の純資産が大きくなった場合には米国で行われているように、手数料の引き下げがあってもいいのではないか?」と訊いている。

三つ目は、投信会社の経営について、直接販売の販路を持たないことと親会社から経営者が天下ることにより、販売会社に弱い体質になっていることと、素人経営者の弊害を質問している。「日本の投信会社の、『販路』のあるべき姿について、どのように考えるか? また、投信会社の資本及び人事は、証券会社などこれまでの親会社から、独立すべきではないか?」。

質問の内容は、ごく普通のものだと思う。何とでも答えられるだろう。

私としては、仮に、当初の予定のように対談が実現したとしても、対談相手をその場でやり込めるつもりは、全く無かった。上記の論点は、当たり前すぎて、改めて当否を論じるようなものではないので、こうした現実を認めた上で、今後の投信業界の発展方向について話したかった、というのが希望であった(本当です!)。私の予定では、相手が意地を張らなければ、上記の三論点についても、双方の顔が立つやりとりで進行することが十分可能の筈だった。

一般論として、取材依頼や質問を受けたら必ず答えなければならない、というものではない。回答を拒否する権利は、政治家や行政の一部を除いて、誰にでもあると思う。この点は、ダイヤモンドの担当編集者もよく理解し、強調しており、筆者との電話でも、「当誌としては、質問に答えなかったから『悪い』という姿勢は取りたくない」と仰っていた。

ただ、投信協会長で、かつ大手投信会社の社長である樋口氏が、対談やこの程度の質問から逃げるのはいかがなものか。一言付け加えておくが、日本の投信会社の社長が、対談用の1-2時間の時間を作れないほど多忙だということは、断じてあり得ない。先般のダイヤモンドのよく売れて話題になった特集号「『投信』の罠」の後を受けた特集号なのだから、投信業界の側から、反論なり、説明なりを適切に行うことは、投信協会長であり投信会社の社長として、望ましいことではないのだろうか。むしろ、機会を与えられたことを、感謝すべきではなかったかと思うのだが、どうか。

樋口氏のプロフィールや人となりについて、私は、何も存じ上げないが、こうした誠意(編集部に対する)とやる気(投信協会長・社長として)のない対応を見るに、私が質問文で書いたように、「運用に見識・経験のない人物」であるだけではなく、経営者としての能力にも疑問のある方なのかも知れない。せっかく発展しつつある日本の投信業界にとって、残念なことだと思う。

私は、残念ながら「『投信』の罠」には、何も書いていないが、今回は、「商品開発の手練手管 人間心理のツボを巧みに突いた ずる賢い商品の跋扈に警戒!」というタイトルの3ページほどの原稿と「山崎元氏が問う! 日本の投信業界はなぜダメか はびこる三つの大問題」という1ページの文章を書いている。

ご興味のある方は、是非、雑誌を読んでいただきたいが、前者は、たとえば毎月分配型ファンドのように、投資家にとって経済合理的には明らかに損な商品が、なぜよく売れるかを、主に行動ファイナンスで説明したもので、後者は、投資信託協会長である樋口三千人・大和証券投資信託委託社長に宛てた手紙の文章だ。

ここでは、後者に関わる経緯に関して、補足説明しておこう。

週刊ダイヤモンド編集部の方針では、はじめは、樋口氏と私の対談を載せる予定だった。私からの提案でもあったのだが、投信の商品や業界を、一方的に批判するだけではなく、商品を提供する側からも意見を聞く方がいいだろう、という意図だ。対談の相手として考えたのは樋口氏だけではなかったが、5月2日の時点で、これから交渉してみるというメールが担当編集者からあり、その後、5月10日時点では、交渉が不調であることの報告と共に「一度、振られた大和投信・樋口社長(投信協会会長)にターゲットを絞って、再度、正攻法で攻めています。」という連絡があった。

しかし、5月16日の時点では、「樋口氏ですが、最終的に逃げられました。『文書で回答なら・・』だそうです。」という連絡があった。この時の担当編集者からの電話では、対談できない理由は「多忙であり、時間が取れないから」であり、それでも「文書でなら回答する」ということだった。高々一時間半程度の時間があれば済む対談がダメで、文書回答なら大丈夫、というのは不自然だと思ったが、対談の場で失敗することを恐れたのだろうと推察した(そんなに心配しなくても、いいのに)。それでも、文書のやりとりであっても、やってみる価値はあると思ったので、私は、A4で2枚程度の質問文を書いて、編集部に送った。

この時点で、樋口氏サイドが、文書で回答なら、「答える」と確約したのか、「答えることを検討する」と言っただけなのかは、私には分からないが、雑誌の48ページの注に「締め切り日までに回答を得られなかった」とあるから、編集部では、期限を提示して回答文を待つ状態にあった。

樋口氏ご本人はどうか分からないが、窓口になっているはずの広報担当者は、雑誌の締め切りがどのようなもので、ページに穴を開けると迷惑だ、というくらいのことは分かるはずであり、誠意のない対応だった。回答しないなら、「答えるつもりはない」と早く連絡するのが筋だろうし、会社なのだから、広報部が回答の草案を書いて、社長の了承を得て送ってきてもいい。たぶん、社長ないし、その取り巻きの誰かに「投げっぱなし」になっていたのだろう。もちろん、対応の責任の大半は樋口氏にあるが、広報の仕事として、連絡係以上のことが出来ていないと思うのだが、どうか。

質問文は、私の理解では遅くとも5月20日には先方に届いているはずで、結局、ページを確定する、ぎりぎりの期日である5月29日までに回答が得られず、編集部は、回答文の掲載を断念した。その後、この質問文の大部分を雑誌に掲載することが決まり、私が、別の原稿の字数の調整をし終えたのは6月4日だった。

詳しくは、「週刊ダイヤモンド」6月16日号の48ページを見て欲しいが、私が、樋口氏に問うた論点は、以下の三つだ。

一つめは、明らかに合理的な商品ではないのに、よく売れるからと毎月分配型の投信が売られていることに関して、「多分配型投信には、合理的なニーズがあると考えるのか? 単に、販売現場で売りやすいだけではないのか? また、売れるからと言って、多分配型を続々と商品化する投信会社の運用には見識というものはあるのか?」と問うている。

二つめの質問は、信託報酬に関する問題で、これについて、投資顧問の手数料との比較、過去の信託報酬との比較から「高すぎる」と私見を述べて、「現在の信託報酬水準は高いとは思わないのか? また、投信の純資産が大きくなった場合には米国で行われているように、手数料の引き下げがあってもいいのではないか?」と訊いている。

三つ目は、投信会社の経営について、直接販売の販路を持たないことと親会社から経営者が天下ることにより、販売会社に弱い体質になっていることと、素人経営者の弊害を質問している。「日本の投信会社の、『販路』のあるべき姿について、どのように考えるか? また、投信会社の資本及び人事は、証券会社などこれまでの親会社から、独立すべきではないか?」。

質問の内容は、ごく普通のものだと思う。何とでも答えられるだろう。

私としては、仮に、当初の予定のように対談が実現したとしても、対談相手をその場でやり込めるつもりは、全く無かった。上記の論点は、当たり前すぎて、改めて当否を論じるようなものではないので、こうした現実を認めた上で、今後の投信業界の発展方向について話したかった、というのが希望であった(本当です!)。私の予定では、相手が意地を張らなければ、上記の三論点についても、双方の顔が立つやりとりで進行することが十分可能の筈だった。

一般論として、取材依頼や質問を受けたら必ず答えなければならない、というものではない。回答を拒否する権利は、政治家や行政の一部を除いて、誰にでもあると思う。この点は、ダイヤモンドの担当編集者もよく理解し、強調しており、筆者との電話でも、「当誌としては、質問に答えなかったから『悪い』という姿勢は取りたくない」と仰っていた。

ただ、投信協会長で、かつ大手投信会社の社長である樋口氏が、対談やこの程度の質問から逃げるのはいかがなものか。一言付け加えておくが、日本の投信会社の社長が、対談用の1-2時間の時間を作れないほど多忙だということは、断じてあり得ない。先般のダイヤモンドのよく売れて話題になった特集号「『投信』の罠」の後を受けた特集号なのだから、投信業界の側から、反論なり、説明なりを適切に行うことは、投信協会長であり投信会社の社長として、望ましいことではないのだろうか。むしろ、機会を与えられたことを、感謝すべきではなかったかと思うのだが、どうか。

樋口氏のプロフィールや人となりについて、私は、何も存じ上げないが、こうした誠意(編集部に対する)とやる気(投信協会長・社長として)のない対応を見るに、私が質問文で書いたように、「運用に見識・経験のない人物」であるだけではなく、経営者としての能力にも疑問のある方なのかも知れない。せっかく発展しつつある日本の投信業界にとって、残念なことだと思う。

コメント ( 50 ) | Trackback ( 0 )

| « 前ページ | 次ページ » |